①应用材料盘前涨超10%,Rivian涨近20%;

②32颗亚马逊低轨卫星搭乘欧洲火箭入轨;

③软银旗下PayPay正式提交美国IPO申请;

④机构:预计HBM4验证将于2026年第二季度完成。

财联社2月13日讯(编辑 潇湘)在经历过火热非农对降息预期的“泼冷水”,以及AI恐慌引发的市场剧烈震荡后,今晚华尔街将迎来本周也是中国农历蛇年的最后一场重头戏——美国劳工部将于北京时间今晚21点半公布1月CPI数据。

与非农报告一样,最近一次为期两天的联邦政府部分停摆,也导致1月CPI报告的发布推迟了几天,但这对物价数据的收集工作预计不会产生实质性影响。在周中发布的1月非农数据格外火热后,眼下华尔街显然正屏息以待这份可能影响美联储年内利率路径的关键通胀数据。

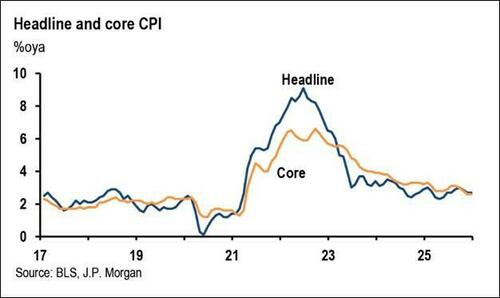

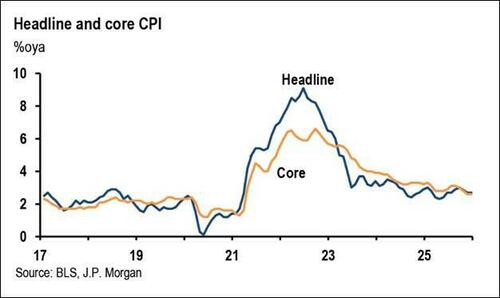

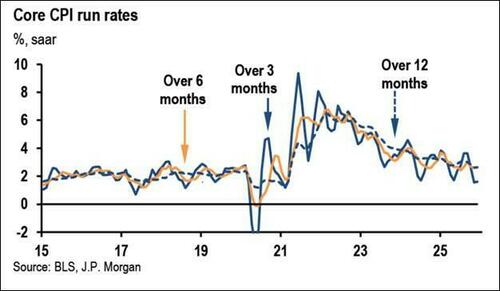

目前,根据业内机构针对1月CPI数据发布的共识预测,今晚的CPI数据——尤其是核心CPI数据,可能大致会呈现“环比数据高于前值”,同时“同比数据低于前值”的趋势。

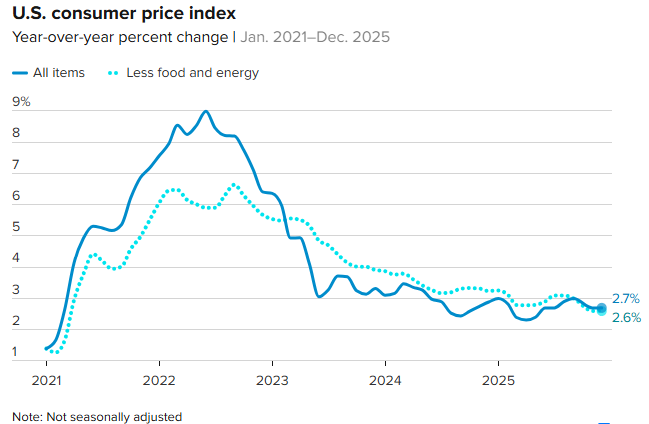

其中,美国1月CPI料将同比上涨2.5%,低于前月的2.7%;环比则料将上升0.3%,与前值持平。

剔除能源和食品价格,1月核心CPI同比涨幅则有望从12月的2.6%降至2.5%。核心环比涨幅则将从0.2%升至0.3%。

如果这一机构预测准确,那么美国1月CPI同比涨幅有望回落至2025年5月——即美国总统特朗普实施“解放日”关税后一个月以来的最低水平。

同样值得注意的是,美国CPI数据近来已连续三个月低于华尔街的共识预期。因此,如果1月份的读数依然较预期温和,可能会给美联储决策者更多信心——让他们相信可以在不冒通胀再次爆发风险的情况下降低利率。

Fundstrat Global Advisors 研究主管Tom Lee表示,美国通胀率回到2.5%,将与新冠疫情前的物价水平以及2017-2019年的平均水平保持一致。

“即使这些结果中仍受到关税影响的干扰,这依然属于‘正常’的通胀环境,”Lee在一份报告中写道。他补充称,目前联邦基金利率目标区间在3.5%-3.75%,远高于疫情前的水平,这意味着“美联储有很大的降息空间。”

今晚CPI数据会有哪些风险?

当然,尽管市场预期中的1月CPI同比回落可能带来好消息,但不少华尔街人士仍在为可能出现的意外情况做准备。

事实上,近年来,1月的通胀往往表现得相对强劲。去年,CPI在1月份的涨幅超过了其他任何月份。2023年也发生了同样的情况。如果这种情况再次发生,可能会被视为企业正在将特朗普关税成本转嫁给消费者的证据。一些美联储官员已将这种可能性列为对进一步降息保持谨慎的理由。

此外,1月数据超预期的上涨也可能与数据统计有关——编制1月份的数据通常尤为困难。

年初是企业上调价格的天然时机:健身房会提高会员费,流媒体服务会调高订阅价格,或者零售商会取消节日折扣。美国劳工部劳工统计局(BLS)负责编制CPI,并会对结果进行季节性调整,以消除每年重复出现的规律。换句话说,如果物价总是在1月份上涨更多,那么经季节性调整后的CPI就不会反映出这一趋势。

但许多经济学家认为,BLS并未能完全消除季节性影响——1月CPI数据往往仍表现出“残余季节性”。波士顿联储上周发布的一项研究发现,自1985年以来,经季节性调整后的1月通胀率比其他月份高出0.03个百分点。考虑到月度增长率哪怕只有0.1个百分点的变化对市场都至关重要,这个数字并不算小。

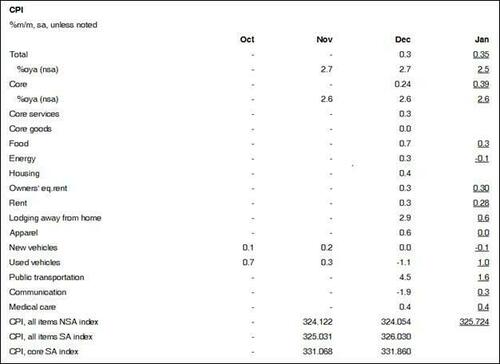

摩根大通首席经济学家Michael Feroli在对1月CPI的预测中就写道,根据他的预测,1月CPI环比料将上涨0.3%(更精确的数值为0.35%),原因是年初的价格压力使CPI较12月有所回升。此前的报告似乎受到了10月和11月初政府停摆余波的压制。此外,Feroli从近年来CPI数据中观察到的显著“残余季节性”中提取了信号。因此,他预计1月CPI环比数据将出现明显的走强。

当然,鉴于基数效应的消退,Feroli预计1月CPI同比仍将从去年12月的2.7%降至2.5%。考虑到额外关税相关成本将在今年转嫁给消费者,以及过去一年贸易加权美元持续走软的潜在传导影响,摩根大通继续预计通胀将在今年某个时期重新加速。

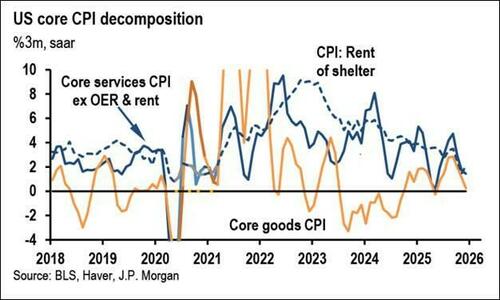

细分来看,摩根大通的预测显示,根据现有交易数据,能源价格预计将在1月略有下降。尽管1月初气温高于平均水平,但月末的一场冬雪席卷了美国大部分地区,导致气温骤降。不过,汽油和燃油价格的下跌在很大程度上被电费和住宅天然气价格的飙升所抵消。同时,该行预计食品价格将温和坚挺,尽管增速较12月的强劲增长会有所放缓。

除食品和能源外,摩根大通预测核心CPI将在1月上涨0.4%(更精确的数值为0.39%)。残余季节性可能会推高价格——特别是服务业,使其相对于12月有所上升。长期以来,疲软的12月读数之后往往伴随着强劲的1月读数。如果该行的预测实现,核心CPI同比通胀率将稳定在2.6%。

从1月报告其他的一些细节来看,住房相关价格预计将保持坚挺,业主等价租金(OER)和住宅租金均保持在接近去年12月的水平,略低于去年同期数值。虽然预计这些租赁通胀指标随时间推移会有所降温,但这将是一个缓慢的过程。

此外,在12月酒店住宿价格大幅飙升后,预计1月将有所缓和,但仍保持坚挺(+0.6%)。另一个重要且波动较大的旅游相关构成部分是机票。行业数据指向1月机票价格环比上涨约2%——此前12月已大幅跳升——并意味着上个月公共交通价格上涨约1.6%。医疗服务价格的坚挺也可能支撑整体医疗保健价格以与12月相似的速度增长(+0.4%)。

金融市场今晚会如何反应?

作为农历蛇年美股面临的最后一道考验,期权跨式组合定价显示,今晚美股市场的波动幅度预计将达到1.1%。

法国Natixis银行首席经济学家Christopher Hodge表示,美联储目前正处在一个需要接受“通胀缓慢下行而非迅速回归2%目标”的阶段,美联储对短期内彻底压低通胀的政策信心相对有限。

当然,如果今晚通胀数据能够基本符合共识或低于预期,依然将有望给美股市场带来一阵及时雨——因这将重燃市场对美联储年内多次降息的信心。

此前,周三强劲的就业报告显示美国1月份非农就业人数新增13万,几乎是预期的两倍,一度导致美股市场因担心稳健的劳动力市场会阻碍美联储降息而遭遇打击。

摩根大通的分析师们目前预计,今晚鹰派经济数据比鸽派数据更有可能出现,但他们认为市场不会像面对滞胀数据那样对此做出强烈反应——例如周期性股票和必需消费品遭到抛售,资金强力重新配置到长期增长型/大型科技股/医疗保健等板块。

摩根大通也按惯例对今晚不同数据表现下的美国市场反应进行了罗列,详情如下:

①1月核心CPI月率高于0.45%。出现概率:5.0%;标普500指数将下跌1.25%-2.5%。

②1月核心CPI月率在0.40% - 0.45%之间。出现概率:25.0%;标普500指数将下跌0.75%至上涨0.25%。

③1月核心CPI月率在0.35% - 0.40%之间。出现概率:42.5%;标普500指数将上涨0.25%-0.75%

④1月核心CPI月率在0.30% - 0.35%之间。出现概率:22.5%;标普500指数将上涨1%-1.5%。

⑤1月核心CPI月率低于0.30%。出现概率:5.0%;标普500指数将上涨1.25%-1.75%。