①埃隆·马斯克表示,SpaceX已将重点转向在月球上建造一座“自我扩张的城市”,预计可在不到10年内实现;

②马斯克强调,前往火星的时机受限,而登月发射周期短、航程快,月球城市建设迭代速度远超火星。

财联社2月9日讯(编辑 潇湘)凯文·沃什(Kevin Warsh)在竞选美联储主席期间,曾为他将如何执掌美联储提出了大量构想。而对于华尔街而言,几乎没有哪个构想比他呼吁与财政部达成“新协议”更显晦涩,且可能产生深远影响……

沃什曾表示支持通过建立1951年美联储-财政部协议的新版本,来彻底改革这两个机构之间的关系。

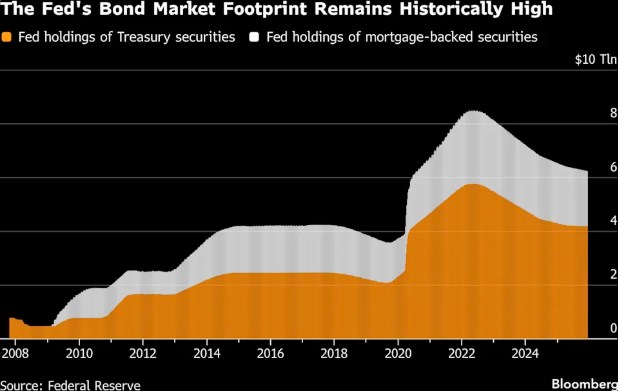

当年的那份协议曾极大地限制了美联储在债券市场的足迹——而如今随着全球金融危机和新冠疫情期间数万亿美元的证券购买,这种限制已不复存在。因此当特朗普总统提名55岁的沃什担任下一任美联储主席时,投资者开始热议其真实意图。

无论是沃什还是财政部长斯科特·贝森特,均未详细说明这位前美联储理事上任后可能考虑的方案。但沃什去年在接受采访时曾表示,新协议可“清晰而审慎地界定”美联储资产负债表规模,同时由财政部明确其债务发行计划。

不少华尔街人士表示,若此次改革仅是行政程序上的微调,对规模达30万亿美元的国债市场短期影响有限。但若涉及对美联储当前逾6万亿美元证券组合的重大调整,则可能加剧市场波动,并根据具体情景引发对美联储独立性的更深层担忧。

笼罩在任何美联储与财政部谈判之上的还有特朗普——他去年辩称,央行在设定利率时的职责之一是顾及政府的债务成本。目前这些成本正以每年约1万亿美元的速度增长,相当于预算赤字的一半。

美联储与财政部携手“YCC”?

SGH Macro Advisors首席美国经济学家Tim Duy在谈到这份潜在协议时表示,“一份将美联储资产负债表与财政部融资明确同步的公开协议,会将货币操作与赤字紧密挂钩……这看起来不像是在孤立美联储,反而更像是一个收益率曲线控制(YCC)的框架。”

而这恰恰是1951年协议所终结的局面。在二战期间及其余波中,美联储曾通过限制短期和长期国债收益率来压低联邦借贷成本。但这种做法导致战后通胀飙升。随后,杜鲁门政府——在确立美联储货币政策自主权的里程碑时刻,同意让美联储政策制定者自行设定利率。

沃什去年4月表示,美联储在金融危机和疫情之后发起的大规模购债浪潮,实际上违反了1951年的原则。他在采访和演讲中辩称,这些行动鼓励了鲁莽的政府借贷。

贝森特同样批评美联储坚持量化宽松(QE)的时间过长,称这甚至损害了市场发出重要财务信号的能力。这位过去一年负责物色鲍威尔继任者人选的美国财长主张,美联储应“在真正的紧急情况下,并与政府其他部门协调”进行QE。

因此,一份新协议可能只是简单地规定——除了日常的流动性管理外,美联储只有在获得财政部认可的情况下,才能进行大规模国债购买,其目的是在市场条件允许时尽快停止QE。

但是,将财政部引入美联储的决策可能也会引发其他解读。例如,Evercore ISI全球政策与央行战略主管Krishna Guha表示,“投资者会将此解读为贝森特对任何量化紧缩(QT)计划拥有‘软否决权’。”

更具实质性的协议版本或将符合多数市场参与者的预期:将美联储持有的中期及长期国债滚动转换为短期国库券(期限在12个月或以下)。

这将允许财政部缩减中长期国债的发行规模,或者至少不像原本那样增加发行量。美国财政部在上周三的季度再融资声明中,曾将美联储的行动与其发行计划联系起来——称其正在关注央行近期增加购买国库券的举措。

“我们已经走上了美联储与财政部紧密协调的道路,”Brandywine Global的Jack McIntyre表示,“问题在于这种协调是否会被放大。”

投资组合转移

其他人则提出了更为广阔的情景,即沃什治下的美联储将成为多阶段计划中的一环,旨在重塑联邦机构在债券市场的影响力。

Evercore ISI的Guha就提出了一个构想:美联储可将其2万亿美元抵押贷款债券(MBS)组合与财政部置换为短期国库券。

尽管该方案存在多重障碍且最终可行性存疑,但其潜在目标之一是降低抵押贷款利率——这正是特朗普政府的核心关注点。上月,特朗普已指示政府控股的房利美和房地美购买2000亿美元抵押贷款支持证券,以帮助抑制潜在购房者的借贷成本。

PIMCO全球经济顾问、前美联储副主席克拉里达写道,新协议可以“随着时间的推移,为美联储与财政部——或许还有住房机构房利美和房地美——协同工作以缩小资产负债表规模提供一个框架。”

值得一提的是,一些现任美联储政策制定者此前也曾支持将央行的投资组合转向较短期限的国库券的想法,并辩称其大量持有的长期资产已不再反映市场结构。

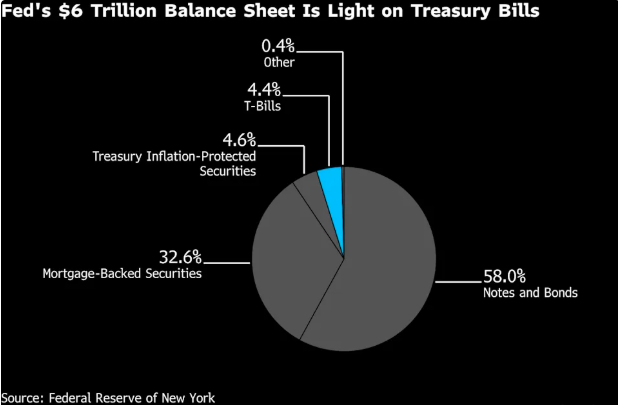

德意志银行策略师预测,沃什领导的美联储可能会在未来五到七年内成为国库券的积极买家。在一种情景下,他们认为国库券占其持仓的比例可能从目前的不到5%升至高达55%。

代价不容忽视

然而,财政部相应地转向销售国库券而非付息债券,这种做法并非没有代价。由于巨额债务不断滚动续作,这将增加财政部借款成本的波动性。

无论是否有协议,市场参与者都在密切关注美联储与财政部在债券市场上的关系是否会更加紧密。虽然目标可能是限制各类美国借款人的利息成本,但任何根本性的转变都存在危险。

其风险在于:投资者可能会认为美联储的行动已使其偏离了抗击通胀的职责,从而增加了波动加剧和通胀预期上升的可能性。最坏的情况可能是削弱美元的吸引力和国债的避险地位。

Columbia Threadneedle Investments的投资组合经理Ed Al-Hussainy表示,如果有一份协议“暗示财政部可以在可预见的未来依赖美联储购买部分债务或收益率曲线的某些部分,那将是非常、非常成问题的。”

布兰迪斯大学经济学教授、芝加哥联储前研究员George Hall表示,直接协调以压低利息成本“可能在短期内有效”。但从长远来看,投资者可能会选择那些替代美国资产的投资标的。

“市场终将找到规避之道,随着时间的推移,他们会把资金转移到其他地方,”他表示。