特邀行业专家全面解读数据中心供需变化及扩产规划,2月4日(周三)19:00,财联社VIP携手蜂网专家为您带来了数据中心主题的【风口专家会议】。

数据中心行业核心逻辑

电话会议纪要

问题一:春节期间各大厂预计会有怎样的动作?微信对元宝的违规处置是否会产生较大负面影响?

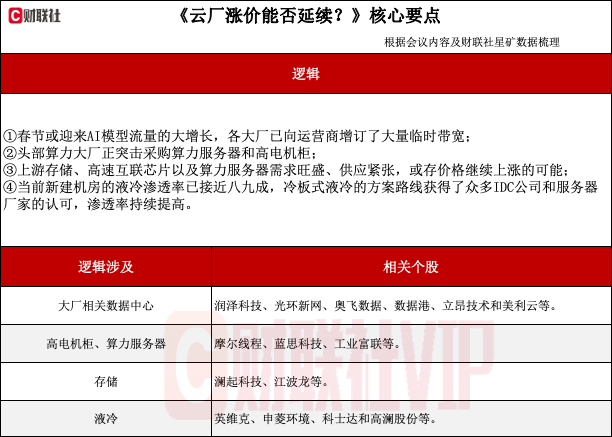

专家:首先,春节作为流量超级高发期,去年最高并发值达8亿次/秒,今年行业研究预计瞬间并发将达11次/秒,这对大厂的服务器、数据中心和网络带宽带来巨大压力。为应对该压力,头部大厂已纷纷行动:网络带宽方面,腾讯、阿里、字节(含火山)、美团、快手、拼多多等头部企业,通过直接下单或借助IDC公司间接下单的方式,向运营商增订了大量临时带宽,且字节、腾讯、阿里三家投入最为显著。

服务器及机柜方面,1月以来,头部大厂及算力租赁方均在突击采购设备,尤其是算力服务器,国内存量的英伟达算力服务器存货已近乎被头部大厂扫空,同时算力租赁方也在大批量采购带高速互联的推理服务器,年前计划上线几万台,且相关投入主要聚焦于6千瓦及8千瓦以上的高电机柜,来拉动6千瓦以下存量数据中心。

关于微信对元宝的违规处置,该事件背后既有个人消费者投诉,也存在友商相关因素,这一现象反映出AI领域的竞争已进入更细化的赛道。

问题二:哪些企业更容易拿到大厂数据中心的新增订单?年底这部分新增订单的体量大概有多大?

专家:年前的新增订单主要以现有合作机房的扩容形式呈现,暂未出现与完全无合作的数据中心机房突击合作的情况,增量部分集中在已与字节、腾讯、阿里、百度等大厂建立合作的主体中。受益企业主要包括三类:第一类是三大运营商(电信、移动、联通)及万国、润泽科技、光环新网、世纪互联、数据港、秦淮数据、奥飞数据、立昂技术、美利云第三方数据中心,凭借原有服务器集群中的空余机柜或与大厂、算力租赁方的合作基础获得订单,但各企业拿到的分派订单差异较大,并非“大水漫灌”;第二类是算力租赁方,市场上一些100台以内的零星闲置算力服务器集群,近期被算力租赁方以3个月、6个月的短周期集中签约,再通过代理或直接合作的方式为大厂提供服务;第三类是部分资源优质的地市运营商公司,尤其以东部地区及西部算力枢纽的运营商为主。

目前阶段,暂无法获取年底新增订单的准确体量数据。

问题三:国内第三方数据中心的整体上架率和订单情况如何?哪些企业的业务情况更好?2026年数据中心的上架率等数据是否会有较大变动?

专家:目前国内第三方数据中心的上架率有明显变化,尤其是高电机柜需求极为旺盛。2025年下半年,深圳、广州的高电机柜已近乎租罄,大厂获取机柜主要通过直接租赁和经中间服务商中转两种模式,且普遍存在提前锁定机柜的情况——即便机柜尚未上架,大厂也愿意支付保底费用锁定资源,例如合作500个高电机柜时,会提前支付50个未上架机柜的费用以锁定名额。

业务情况较好的企业包括三大运营商,以及万国、润泽科技、光环新网、世纪互联、秦淮数据等拥有高电机柜资源的第三方数据中心,尤其是在西部枢纽拥有大规模高电机柜且电价低廉的相关主体(如内蒙地区部分企业),2024-2026年开年的带卡订单趋势显著。

此外,字节在高电机柜及服务器资源的获取上表现极为强势,2025年已大量布局,2026年1月便快速铺开资本开支,释放了200亿算力服务器采购订单,其全年算力服务器采购需求达800多亿。

2026年数据中心相关数据将有较大变动,核心驱动力仍为高电机柜和算力服务器需求的持续增长。2025年高电机柜需求旺盛的趋势已十分明显,2026-2027年拥有大规模高电机房的主体与大厂的对接也极为频繁。随着头部企业进入AI竞争下半场,算力服务器和高电机柜作为基础架构的核心保障,需求将进一步提升,大厂的锁定订单(含通过运营商合作及直接合作两种模式)也将持续增加。

问题四:后续数据中心的算力价格会呈现怎样的走势?是否可能出现市场供给不足的情况?业内如何看待这一问题?

专家:当前高电机柜和算力服务器的市场需求态势极为显著,以深圳为例,8千瓦以上的机柜已近乎被全部签约。算力服务器方面,以英伟达及国产产品为代表,尤其是搭载英伟达的卡、带PCIE 5.0博通芯片高速互联的主机,市场争抢激烈,这一紧张趋势自2025年下半年便已显现,博通新增产能已排至2027年。

零部件方面,内存价格涨幅明显,64G内存从2025年上半年的3000多元涨至目前的13000元,GPU卡(如N1)价格也有不同程度上涨,价格波动更为复杂。

对于2026年的走势,需求端仍将保持旺盛,但部分零部件价格可能出现小幅回调,最终走势取决于内存及各类零部件上游厂家的产能情况。整体来看,业内对2026年拥有高电机柜的IDC服务商、算力服务器(含英伟达及国产系列)相关订单持极为积极的态度。

关于供给不足的情况,目前高电机柜和算力服务器资源已呈现紧张状态,市场预期需求将持续增加,若上游产能未能及时匹配,可能会出现供给不足的情况,但具体需结合上游产能释放节奏综合判断。

问题五:从实际建设情况来看,国产芯片的导入率是否在不断提升?更倾向于新导入哪些品牌的国产芯片产品?市场上哪些与存储、PCIE 5.0相关的产品目前比较抢手?

专家:国产GPU的导入率呈持续攀升态势,2025年国内市场占比已达三成,涵盖昇腾、摩尔线程等品牌,相较于2022-2024年的比例有明显提升。

产品方面,与存储相关的内存产品(如64G内存)、搭载PCIE 5.0博通芯片的高速互联主机、英伟达及国产系列算力服务器目前在市场上较为抢手,相关产品需求旺盛,供应紧张。

问题六:实际数据中心机房中,液冷的使用量和风冷的使用量有多大程度的提升?通常会使用哪些企业的产品?

专家:液冷的渗透率在过去3年持续提升,当前新建机房的液冷渗透率已接近八九成,主要原因在于:一是新建机房普遍会规划液冷配置,提交的资料中均会明确配备部分液冷;二是为满足各地对新建数据中心PUE的严格要求(如北上广深及东部地区要求PUE控制在1.3,部分区域已要求向1.25靠拢),液冷机柜已成为必备选项,否则难以通过政府发改委的能评。

从配置比例来看,新建机房极少采用全液冷机柜,普遍采用“风冷柜+液冷柜”的组合模式。液冷技术中,冷板式液冷的方案路线获得了众多IDC公司和服务器厂家的认可,渗透率持续提高。对于5000个机柜以下规模的机房,液冷柜规划数量多在30-200个之间。

企业方面,英维克、科士达、申菱环境、高澜股份等老牌冷却系统服务商凭借长期积累的客户关系、维护经验及与客户IT、采购部门的良好合作,拿到了更多液冷订单。虽曾涌现出不少液冷创业公司并获得投资,但目前行业已逐渐呈现寡头化趋势,头部冷却系统服务商占据主要市场份额,部分创业公司会为头部企业提供配套服务。