《风口研报》今日导读

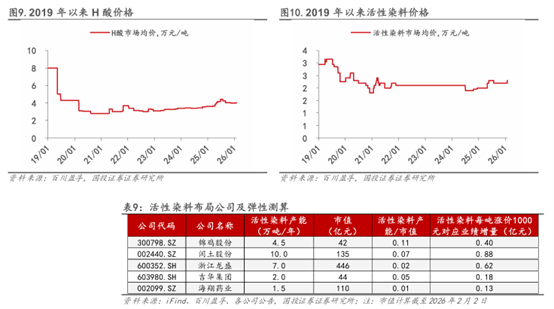

1、染料(闰土股份、浙江龙盛、锦鸡股份):①1月下旬起,分散染料价格上涨1000元/吨至18000元/吨,这是百川盈孚平台分散染料报价自2025年10月中旬,时隔近一个季度首次松动;②中国是全球最大染料生产国,但染料为典型高污染行业,因此近年来随着部分中小企业的退出,行业已呈现较高集中度;③中间体在染料生产中起到不可替代的作用,以H酸为例,当前有效产能已存在10%以上的缺口,且由于产能本身的高度集中,后续有望演变为头部企业主导的潜在长牛行情;④国投证券王华炳认为,若类比柠檬醛之于VA,本轮涨价弹性或超预期,看好一体化建设叠加规模效应出色的头部企业有望受益;⑤风险因素:环保督察力度不及预期。

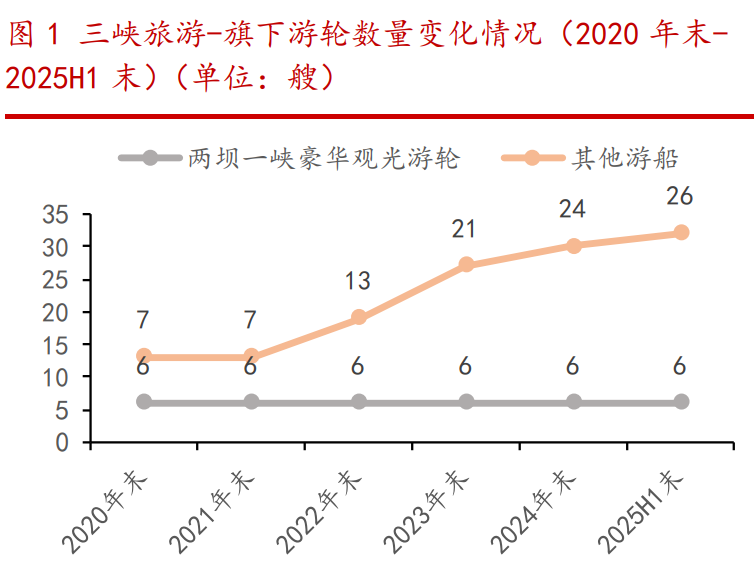

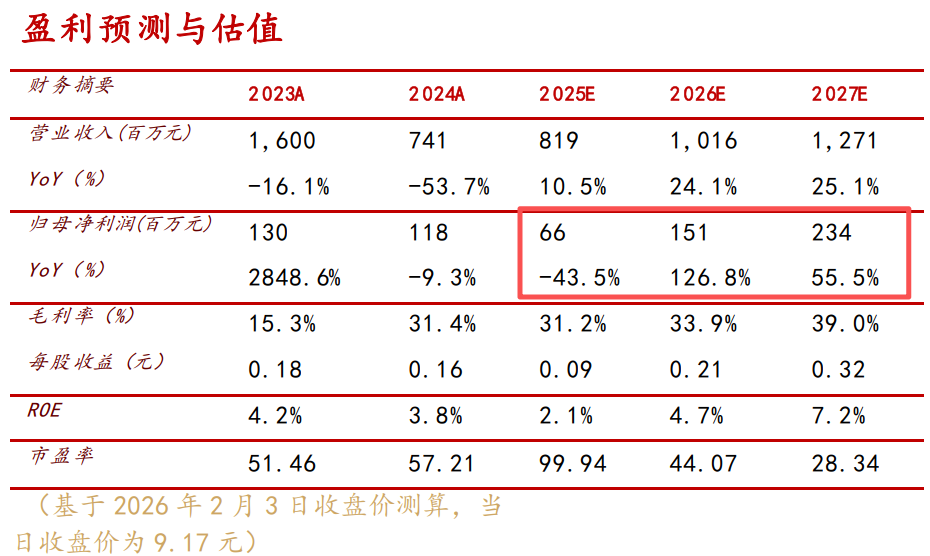

2、三峡旅游(002627):①公司是宜昌市旅游行业头部企业,观光游轮成为收入/毛利主要支撑点;②公司旗下游船数量已达32艘,其中两坝一峡豪华观光游轮6艘、其他游船24艘;③公司两大高端豪华型游轮“长江行·极光”、“长江行·揽月”预计将于26年首航,兼具路线优势、质价比优势,落地后有望成为公司利润稳定贡献点;④华西证券刘文正预计公司25-27年营业收入8.19/10.16/12.71亿元,同比+10.5%/+24.1%/+25.1%;对应归母净利润0.66/1.51/2.34亿元,同比-43.5%/+126.8%/+55.5%,首次覆盖;⑤风险提示:新项目落地时间不及预期风险等。

主题一

涨幅或超过10倍,分析师类比2017-18年柠檬醛之于VA,看好本轮染料涨价弹性或超预期,不可替代的中间体有效产能已现巨大缺口

据百川盈孚报价,1月下旬起,分散染料价格上涨1000元/吨至18000元/吨,29日,分散染料价格继续上调至19000元/吨,实现单月内连续上涨。活性染料端,1月29日价格从22000元/吨上涨至23000元/吨。

值得注意的是,这是该平台分散染料报价自2025年10月中旬,时隔近一个季度首次松动。

国投证券王华炳专题覆盖染料行业,当前行业格局洗牌较为充分,其中染料中间体格局更优,若类比柠檬醛之于VA,看好本轮涨价弹性或超预期。

中国是全球最大染料生产国,但染料为典型高污染行业,因此近年来随着部分中小企业的退出,行业已呈现较高集中度,后续伴随环保和双碳政策持续加码,毋需担忧潜在产能冲击。

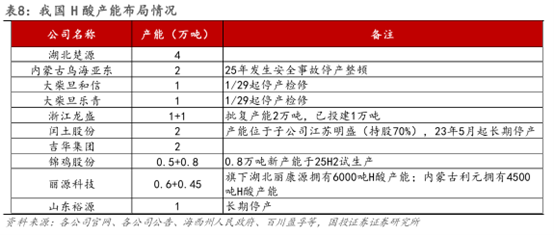

中间体在染料生产中起到不可替代的作用,以H酸为例,当前有效产能已存在10%以上的缺口,且由于产能本身的高度集中,后续有望演变为头部企业主导的潜在长牛行情。

王华炳看好本轮染料涨价持续性,一体化建设叠加规模效应出色的头部企业有望受益,重点公司包括:闰土股份、浙江龙盛、吉华集团、锦鸡股份、安诺其、亚邦股份、福莱蒽特、万丰股份、海翔药业等。

一、染料中间体格局更优,关注一体化优势企业

中间体在染料生产中起到不可替代的作用,考虑到活性染料生产中H酸单耗达0.2吨,且价值量占比较大,约占活性染料生产成本的30-50%,故成本传导机制较为有效。

据闰土股份投关记录,当前H酸有效产能已不足6万吨,存在10%以上的缺口,而近期两大H酸厂商停车检修后,有效产能或再削减25%以上。

王华炳认为,一体化建设叠加规模效应出色的头部企业有望利用中间体建立协同,或使中小型染料企业迫于原材料成本压力减产观望,强化本轮染料涨价持续性。

二、类比柠檬醛之于VA,本轮涨价弹性或超预期

王华炳认为,当前中间体之于染料可类比为柠檬醛之于VA,二者均具备以下特点:

(1)合成工艺复杂,寡头格局下产能高度集中,且行业头部企业大多具备较强一体化能力;

(2)中间体/柠檬醛在下游染料/VA中生产成本占比较高;

(3)但染料/VA占更下游的成衣/饲料的成本比例并不高,或因价格不敏感而更易形成顺价。

以史为鉴,2017-2018年,巴斯夫柠檬醛工厂发生火灾叠加帝斯曼瑞士工厂事故,VA供应极度短缺,价格由123.5元/kg上涨至1425元/kg,涨幅超过10倍。

此轮染料行情的主要变化为中间体难以逆转的格局集中,有望演变为头部企业主导的潜在长牛行情,价格上行弹性或超预期。

主题二

国际头部邮轮公司收入超200亿美金,这家公司两大高端豪华型游轮将于26年首航,落地后有望成为公司利润重要增长点

华西证券刘文正最新跟踪覆盖三峡旅游,公司是宜昌市旅游行业头部企业,当前游综合业务成为主业,观光游轮成为收入/毛利主要支撑点。

截至25H1末公司旗下游船数量已达32艘,其中两坝一峡豪华观光游轮6艘、其他游船24艘、在建省际豪华游轮2艘,24年观光游轮业务贡献收入2.06亿元/同比+17.73%。

综合来看,三峡旅游省际游轮产品对中老年客群友好度高,项目落地后随线上流量宣传渠道铺开、游轮知名度与消费者认知程度提升,对中老年客群的引流效果将持续增强,带动客流逐年增长。

公司两大高端豪华型游轮“长江行·极光”、“长江行·揽月”预计将于26年首航,兼具路线优势、质价比优势,落地后有望成为公司利润稳定贡献点。展望未来,28年另将有两艘省际游轮落地,远期成长空间充足。

刘文正预计公司25-27年营业收入8.19/10.16/12.71亿元,同比+10.5%/+24.1%/+25.1%;对应归母净利润0.66/1.51/2.34亿元,同比-43.5%/+126.8%/+55.5%,首次覆盖。

一、国际邮轮市场:市场集中度较高,头部公司年收入超过200亿美元

前四大邮轮企业分别为嘉年华集团、皇家加勒比集团、MSC地中海邮轮、诺唯真集团。头部公司占据约八成市场份额,TOP1企业年收入超过200亿美元。

嘉年华集团、皇家加勒比集团市值分别为344亿美元、758亿美元,对应PE(TTM)分别为12倍、19倍,反映了资本市场对其行业领导地位和未来增长潜力的认可。

头部企业通过显著的规模经济、精准的多品牌矩阵、持续的船舶创新以及卓越的运营效率构筑了深厚的竞争壁垒。

二、公司省际游轮产品有效解决中老年客群出行痛点

公司聚焦三峡游轮即将落地的两大项目(长江行·揽月/长江行·极光),其在路线、质价比层面均存在差异化优势。

路线差异:与其他豪华型游轮主流航线相同,均为渝宜线,但具体路线有所不同,新拓雨仙谷、白鹤梁水下博物馆、816工程遗址等旅游目的地,出行体验新颖程度更高;

质价比差异:长江行游轮为新船上线、住宿房间面积更大(标间面积28平米)、减震降噪技术应用解决部分省际游轮存在的隔音效果差/外部吵闹问题、无服务费且提供专车接送服务最大程度完善服务体系。