①中央汇金增持的是A股市场的核心宽基指数,包括沪深300、上证50等,这些基金涵盖的股票行业范围广、市值权重大,对指数有较强影响;

②专家认为,中央汇金增持短期内有助于平抑市场波动,提振市场信心,从中长期来看,有利于深化资本市场改革,助力实体经济的发展。

财联社2月3日讯(编辑 杨斌)1月往往是银行的信贷投放大月,但从今年1月末票据利率的走势看,今年的信贷“开门红”可能低于预期。业内认为,银行并不缺负债,而有可能缺的是资产。

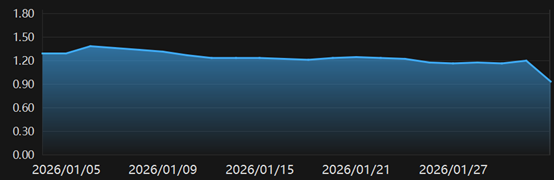

行情显示,1月票据利率高开后月内呈震荡下行态势。特别是1月最后一周,6个月期国股转贴票据利率最低下降至1.08%附近,较月内高点下行了约20BP,直到1月最后一天才微微上涨。2月第一个交易日,6个月期国股转贴票据利率直降28BP至0.83%。

图:开年后6个月期国股转贴利率走势

(资料来源:Choice数据,财联社整理)

3个月期国股转贴票据利率的走势也是类似,1月初高点接近1.50%,月末一度不足1.40%。2月首个交易日,3个月期国股转贴票据利率下降55BP至0.90%。

去年7月、10月末,3个月期国股转贴票据利率都曾接近“0”值。尽管今年1月票据利率的绝对水平尚可,但从统计来看,显著低于季节表现,特别是在1月末。

根据华西证券宏观固收团队的统计,今年1月票据利率持续位于较低水平。2023-2025年,1M票据利率在1月末五日的均值在2.48-2.72%,显著高于2.04%-2.39%的全月均值。然而,今年1月1M票据利率在月末周的均值为1.74%,仅较全月均值高10bp;3M和6M则均转为下行,月末周均值分别较全月平均低3、7bp。

1月是传统的信贷投放大月,银行往往基于早投放早受益的“开门红”理念,需要大量卖出票据以腾挪信贷规模,对应票据利率通常在月末大幅上行。

同时,今年1月大行票据净卖出规模也较往年同期偏低。根据华西证券宏观固收团队的数据,临近月末,大行1月累计净卖出规模为527亿元,仅略高于去年同期的373亿元,大幅低于2023-24年的1716、2659亿元。

第三方研究机构法询金融认为,考虑到2026年春节较晚,1月份为完整的工作月,理论上更应该有票据利率的趋势性上行,这种反常的走低需要引起市场注意。结合此前同业存单利率走低,或说明银行并不缺负债,而有可能是缺资产,2026年1月份的银行信贷投放数据会低于市场预期。

华源证券固收首席廖志明预计,1月新增贷款4.9万亿元,同比小幅少增。其中个贷增加4500亿,对公贷款增加4.5万亿,非银同业贷款减少500亿。

对于信贷数据,法询金融固收组认为,应客观看待我国贷款增量存在的比较明显的季节特征。央行早先已提出结构优化,注重盘活存量的态度,要减少对月度货币信贷高频数据的过度关注。

展望2月,票据利率通常在1月的基础上回落。普兰金服认为,2月社融、信贷投放比1月会相对走弱,再加上今年有效工作日较少,银行信贷投放压力较大,对票据需求可能有所增加。综合来看,今年2月票据利率中枢环比1月还将有较大幅度下移。