①民营企业发行1400多亿元,占比8%,高于存量信用债民企占比。股权投资机构发行科创债约450亿元,占比3%,其中民营股权投资机构发行了25亿元。

②需求端的风险特征和供给端的风险偏好的不匹配,使得民营企业、中小型企业和高风险的科技新企业直接发债始终存在无形门槛。

财联社1月29日讯(编辑 杨斌)开年后,科创债的发行热度不减。1月科创债发行规模已超2700亿元,月度发行规模仅次于债市“科技板“新政刚刚落地的去年5月。另外,首个省级层面的科创债贴息政策近日出台,在有效降低发行融资成本的同时,为其他省市科创债鼓励政策提供参考,有利于科创债市场扩容。

财联社据Wind数据统计,2026年1月已发行科技创新债券(简称“科创债”)205只,规模合计2714.66亿元。

在债市“科技板”新政于去年5月落地后,符合条件的发行人纷纷试水,当月新政口径下的科创债发行规模接近3500亿元。此后,科创债发行热度有所回落。2025年末,科创债发行热度再度提升,11月、12月科创债的发行规模都超过了2500亿元。2026年初始,科创债的发行热度延续,1月的月度发行规模已仅次于去年5月。

中证鹏元研报指出,在政策红利持续释放、发行主体不断扩容的背景下,科创债发行规模有望持续向上突破,是信用债市场重要的增长极。未来,科创金融债、科创可转债仍有较大扩容空间。同时,科创债事中事后监管作用将逐步得到强化。

科创债支持科技型企业、金融机构、股权投资机构三类主体发行。财联社据Wind数据统计,2026年1月科技型企业已发行科创债175只,规模2543亿元,占发行总规模约94%;金融机构1月发行科创债62亿元,股权投资机构发行了99亿元。

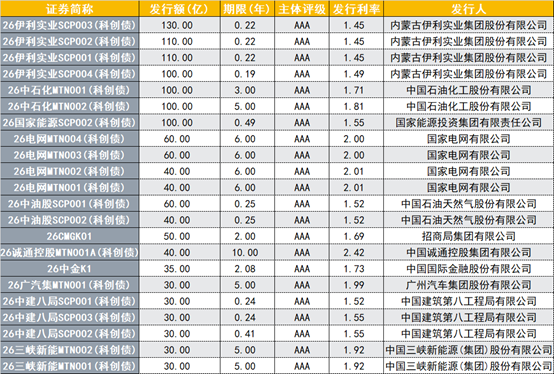

从1月已发行的科创债来看,伊利集团发行了四期超短融,规模合计450亿元。中石化、国家电网等一众央企已发行的科创债规模也较大。

图:1月已发行的规模较大的科创债

(资料来源:Wind数据,财联社整理)

发行人性质方面,民营企业1月发行的科创债占比继续提升,已发行251亿元,占比9.3%,去年全年占比为8%。发行人评级为AAA的债券占比90%,期限在3年以上的债券占比52%。另外,有152亿元债券为有担保发行,占比5.6%。

区域方面,北京、上海、内蒙古、广东、浙江、四川等地发行的科创债规模居前,来自北京的发行人今年已发行科创债超千亿元。

值得注意的是,1月21日,由江苏省财政厅、人民银行江苏省分行、江苏证监局研究制定的《江苏省科技创新债券贴息政策实施方案(试行)》印发,该方案聚焦科技型企业和股权投资机构的债券融资成本问题,通过财政贴息的方式降低融资门槛,引导资金向科技创新领域倾斜。方案适用期为2025-2027年,试行有效期三年。

2025年,江苏省累计发行科创债1089.88亿元。根据方案,对符合条件的科技创新债券,以募集资金中的可贴息规模为基数,对债券发行利率超过发行定价时参照的LPR-100BPs部分,省财政给予发行主体不超过50%贴息。

根据企业预警通此前的梳理,在去年债市“科技板“新政落地后,部分地方曾出台科创债发行奖补政策。如四川省明确对新发行科创债的企业给予40 万元一次性费用补贴,首次发行企业加码至80万元;遂宁市在此基础上再按省级补贴的50%追加市级补贴。南通市推出“期限挂钩”贴息政策,发行期限超3年的科创债可享受30%利息贴息,单户最高补贴达200万元。

而江苏本次出台的科创债贴息方案,系全国首个省级科创债贴息政策文件。

远东资信认为,省级层面首次系统性地运用财政工具支持企业债券融资,精准地弥补了过去科技金融政策体系中直接融资支持工具相对薄弱的环节。本次创新的贴息计算公式,将补贴与市场化的风险定价紧密挂钩,体现了政府从“直接干预”向“市场引导”的角色转变,效率更高,副作用更小。

据中证鹏元的研究估算,在2025年江苏省科创债发行主体中,约有30家将直接受益于本贴息方案,贴息规模近千万元。在有效降低发行端融资成本的同时,江苏省领先全国其他省市率先提出贴息方案出台后,为其他省市科创债政策出台提供一定市场参考,或将激励全国各类市场主体参与积极性,直接有利于科创债市场扩容。