①现货黄金自2025年7月以来已上涨59.48%,COMEX黄金上涨58.65%。

②实际利率和美元是影响黄金价格的主要指标,与金价呈负相关。

③多家机构上调黄金价格预期,预计今年将达每盎司6000美元,但有券商分析师提醒了黄金短期波动风险。

财联社1月28日讯 (编辑 王蔚 实习生 张泽清)近日,云南信托发布研报,2025年信托行业整体盈利能力有所增强,信托业务收入虽有下降,部分公司转型业绩显著,固有业务收入增幅明显。行业营收分化态势持续加剧,头部与尾部企业差距进一步拉大。部分信托公司营收下滑,仍然存在一定的营收下行压力。

2025年底,中国信托业协会发布的数据显示,截至2025年6月末,全行业信托资产规模余额为32.43万亿元,与上年同期相比,同比增长20.11%,在资产管理行业中位居第三位,仅次于保险资管的36.23万亿元和公募基金的34.39万亿元。

截至2026年1月28日,已有50家信托公司披露2025年度未经审计财务报表(下称“财报”),17家暂未公布。财报显示,50家信托公司营业收入总额达708.71亿元,利润总额为382.96亿元,净利润上升至314.18亿元。

过半信托公司营收正增长

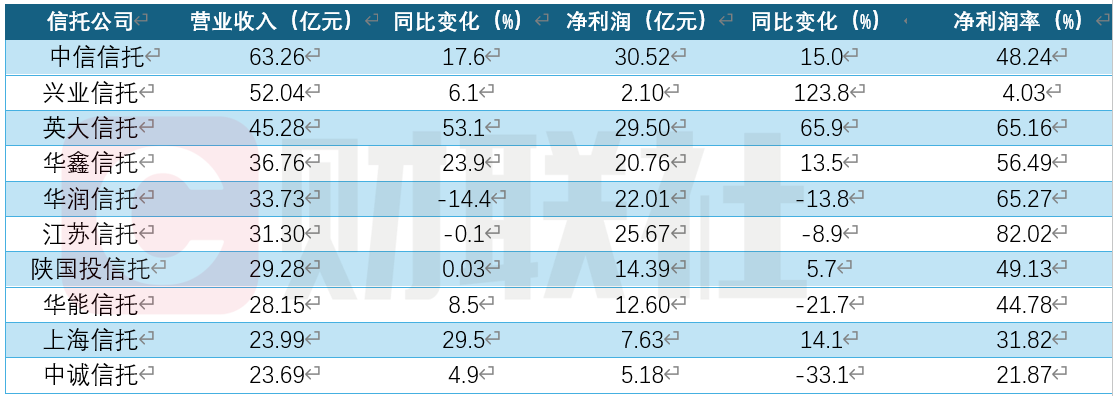

财联社整理银行间市场未经审计的2025年财报数据发现,50家信托公司营业收入总额达708.71亿元,同比增长15.87%。其中,实现营业收入正增长的公司有28家,占总数的56%。在营收规模方面,排名前五的信托公司依次为:中信信托、兴业信托、英大信托、华鑫信托及华润信托。营收前十的公司整体增长态势显著,其中8家实现同比增长。

其中,英大信托增速最为突出,同比增幅高达53.1%。中信信托、上海信托和华鑫信托分别增长17.6%、29.5%和23.9%。2020—2025年行业统计数据显示,中信信托、华润信托、华能信托三家公司凭借扎实的业务布局与稳健的盈利水平,连续六年跻身行业前十阵营,头部标杆地位稳固。

值得注意的是,头部机构中,中信信托凭借63.26亿元营收蝉联首位,公司不仅是当前唯一营收过60亿元的信托公司,全年净赚30.52亿元也助其站上营收、净利润的双料第一。

市场集中度提高

2025年,前十家公司共实现总营收367.48亿元,占行业整体比重达到51.85%,市场集中度进一步提升。值得注意的是,部分传统信托业务收入下滑的公司,正通过固有业务的转型布局,逐步实现盈利结构的优化和可持续增长。

而信托行业利润总额为382.964亿元,同比增长13.64%。在已披露财报的信托公司中,共有29家实现利润总额正增长,占比达58%。信托行业固有业务收入的大幅增长,缓冲了信托业务收入下滑对利润造成的压力。值得注意的是,本次跻身利润总额前十的机构,上一年度均位列前十阵营,头部信托公司利润规模保持稳定,未出现明显格局变动。

同时,净利润规模达314.18亿元,同比增长14.23%。从增长覆盖面来看,在已披露财报的信托公司样本中,共有28家实现净利润正增长,占比56%。

从净利润指标来看,财联社整理数据发现,头部阵营的盈利集中度较高,排名前十信托公司的净利润合计约占全行业的60%,增长保持稳定。前五名依次为中信信托、英大信托、江苏信托、华润信托及华鑫信托。相较于2024年的排名,头部格局出现小幅调整,华宝信托由2024年的第11位上升至2025年的第10位。

固有收入大增

云南信托报告显示,信托业务与固有业务收入呈现涨跌互现的格局。2025年,信托业务收入为365.68亿元,同比下降8.76%;固有业务收入实现313.75亿元,占据信托行业整体收入近半壁江山,同比增长73.06%,实现大幅跳升。二者收入占比由过去几年稳定的7:3比例转变为当前近乎1:1。

从固有业务收入的行业排名来看,头部梯队格局出现一定调整。排名前五名依次为兴业信托、中信信托、江苏信托、华润信托及华鑫信托。在固有业务收入前十的梯队中,英大信托以4205.79%的增幅位居行业同比增速第一,兴业信托、中信信托、中诚信托、华鑫信托也实现了1582.96%、226.47%、177.24%、167.90%的同比高增速。

云南信托分析称,部分公司清晰布局固有业务,为行业高质量发展提供了可借鉴的样本。例如,中信信托将“固有业务”作为“四大业务”之一,使用公司固有资金进行投资活动,包括信托产品投资、股权类投资、其他金融产品投资等;江苏信托、上海信托、中诚信托等通过控股、持股、参股金融机构,获取了丰厚的股权投资收益,夯实了固有业务盈利基础。