①5月,中国品牌在欧盟和更广泛欧洲市场上(涵盖欧盟、欧洲自贸联盟及英国)的新车销量中,占比均超过了10%;

②中国车企势力的崛起,再度引发了欧洲行业人士的惊叹。

财联社1月27日讯(编辑 潇湘)有迹象显示,中国电动汽车行业当前正面临多重成本因素同时发酵所带来的前所未有的结构性压力。

AI基础设施投资、大宗商品市场波动以及政策环境变化的交织,创造了一个复杂的经济框架,挑战着传统的商业经营模式。

根据瑞银在最新研报中的分析,包括锂、铜、铝在内大宗商品以及存储芯片价格的大幅飙升,可能正将中国车企的利润率基本吞噬。当新技术需求争夺有限资源时,原材料采购、零部件供应与整车组装的传统经济平衡亟需根本性重构。

洞悉这些最新的动态变化,对眼下参与中国电动出行生态系统变革的各方而言至关重要。

金属原材料价格飙升

电动汽车制造的基础依赖特定原材料投入,而这些材料在2025年全年及2026年初经历了剧烈成本攀升。其中,作为电池生产的核心原料,碳酸锂表现出了极端价格波动,这为全球市场的锂市场洞察提供了重要参考。

数据显示,中国电池级碳酸锂价格从2025年1月1日的每吨75700元人民币飙升至2026年1月23日的175250元人民币,同比涨幅达131.4%。这一上涨轨迹从2025年第四季度迄今以来显著加剧。如下不同时段碳酸锂价格的对比,就揭示了一场深层次市场结构变化:

2025年12月26日: 121,400元/吨;

2026年1月13日: 163,850元/吨(23天内上涨35%);

2026年1月23日: 175,250元/吨(10天内上涨7%);

2026年1月26日: 169,250元/吨(下跌3.4%,显示潜在回调)。

除了碳酸锂,铝和铜的需求也带来了额外且显著的成本压力。

根据瑞银的分析,一辆典型的中型智能电动车约需200公斤铝和80公斤铜。在截至2026年1月的三个月内,单车铝成本增加了600元人民币,而同期铜成本增加了1200元人民币。

报告指出,这些价格上涨反映了中国更广泛的工业金属价格趋势,而非电动汽车特有的需求冲击。然而,电动汽车制造中金属需求的高度集中,使其相比传统内燃机汽车,在大宗商品周期面前的风险敞口被进一步放大。

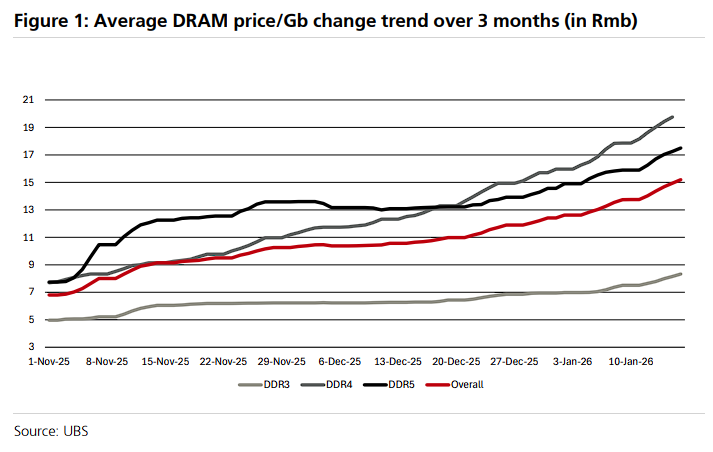

存储芯片供应链中断

电动汽车制造中的半导体元件,当前也面临着有别于传统汽车供应链的独特挑战。汽车应用领域的DRAM价格在三个月内暴涨了180%,彻底改变了智能车载系统的成本结构。

车用DRAM主要服务三大核心功能领域:自动驾驶处理器、车载娱乐系统及实时车辆控制网络。根据车辆智能化水平的不同,成本范围差异巨大,从单车25美元到150美元不等:

基础联网车辆(DRAM成本25-40美元):仅限于信息娱乐和基础车辆控制。

高级驾驶辅助(DRAM成本60-90美元):车道保持、自适应巡航、泊车辅助。

具备自动驾驶能力的平台(DRAM成本100-150美元):全传感器融合、实时地图、预测分析。

瑞银指出,车规级DRAM在耐温性、抗震性和可靠性标准上,均超过普通消费电子产品要求。这些增强的标准导致了价格溢价,并在供应短缺期间放大了成本敏感性。

根据瑞银的统计,在本轮价格飙升前,一辆具备相当智能水平的电动汽车,DRAM组件成本通常约为100美元(约合700元人民币)。而在当前价格上涨后,该成本已增加至每辆车2000元人民币——这意味着单车DRAM成本增加了1300元人民币。

分析指出,这种成本上涨源于AI基础设施建设对半导体产能形成的竞争。AI应用的数据中心扩张与汽车半导体配额直接形成了资源竞争,从根本上改变了供应链经济学。

蔚来汽车CEO李斌在2026年1月的行业简报中也曾阐述了这种竞争动态,强调电动车企正面临着与数据中心和AI服务商在存储芯片分配上的直接资源竞争。这代表了从传统汽车供应链的范式转移,在传统模式下,组件供应遵循可预测的分配模式。

具体成本影响量化分析

上述多重成本压力的汇聚,正造成累积的制造成本上升压力,挑战了中国电动汽车行业现有的利润结构。

瑞银的研究精确量化了这些影响。如下表所示,据瑞银测算,仅金属原材料和车用芯片两项叠加,一辆典型的中型智能电动汽车的成本涨幅已高达4100至7000元人民币。

在估算偏低方案(成本增加4100元)中,假设锂成本影响极小且零部件价格涨幅处于基准线。而高估算方案(成本增加7000元)则纳入了最大的锂波动风险及初步分析中未涵盖的其他零部件成本压力。

对于一辆售价为15万元人民币、历史利润率为5-8%(即7500-12000元)的中型智能电动汽车而言,成本增加情景呈现出严重的利润压缩:

成本增加中值:5500元人民币

对利润影响:占据了售价的3.7%

结论:若不调整价格,利润将几乎被完全抵消。

与此同时,2026年初中国电动汽车市场的结构存在独特的制约因素,使得传统的成本转嫁机制难以有效发挥作用。与以往大宗商品价格周期中行业成本上涨通常会分摊到供应链各环节不同,当前的市场状况对价格调整构成了结构性障碍。

市场饱和以及激烈的价格竞争,限制了制造商在不损失市场份额的情况下提高成本的能力。中国电动汽车市场目前仍拥有超过100个活跃品牌,它们在相互重叠的价格区间展开竞争,即使成本统一上涨,价格压力依然存在。

政府刺激政策退出和购置税重新征收后,消费者对价格的敏感度也进一步上升。自2026年1月起生效的5%购置税,意味着消费者除了要承担潜在的车辆价格上涨之外,还需额外承担这部分成本负担。

持续的成本压力环境或将加速中国电动汽车行业的市场整合。利润率压缩对财力有限、缺乏规模优势的小型制造商的影响尤为严重。

行业分析师预测,如果成本压力持续存在,到2027年,目前30%至40%的电动汽车制造商可能会退出市场或被并购。