①在低轨卫星通信芯片领域,多家企业已实现关键技术突破并进入批量出货阶段。

②随着卫星互联网规模化发射临近,芯片作为终端核心组件,或将率先享受需求爆发红利。

《科创板日报》1月27日讯(记者 吴旭光) 又一家上市公司计划收购IPO撤单企业。

1月26日晚间,埃夫特发布公告称,其正在筹划以发行股份及支付现金的方式,收购上海盛普流体设备股份有限公司(下称:“盛普股份”)的股权。

公告显示,埃夫特已与交易意向方签署《股份收购意向协议》,拟通过发行股份及支付现金的方式取得交易标的控制权。埃夫特股票自2026年1月27日开市起停牌,预计停牌时间不超过10个交易日。

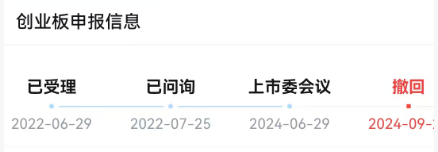

标的公司为IPO撤单企业

公开信息显示,盛普股份专注于精密流体控制设备及其核心零部件的研发、生产和销售,致力于为客户提供安全、智能、高效的流体控制解决方案。

《科创板日报》记者发现,盛普股份之前有过申请上市经历,最终以失败告终。

2022年6月,深交所受理了盛普股份首次公开发行股票并在创业板上市的申请文件;2023年1月20日,该公司IPO顺利过会。然而,在其过会一年8个月后,2024年9月,盛普股份撤回了IPO申请。

从审核与问询情况来看,深交所分别于2022年7月25日、2022年10月24日下发第一轮、第二轮审核问询函,盛普股份分别于2022年10月11日、2022年11月30日提交了相关回复。

工商信息显示,盛普股份成立于2007年,实际控制人为付建义、刘燕二人,他们通过上海至骞实业发展有限公司,以间接持股方式持有公司60.56%的股权。

标的公司主营业务为精密流体控制设备及其核心零部件的研发、生产和销售,产品主要应用于新能源(包括光伏、动力电池等)、汽车电子等领域的生产制造,可实现流体的精密输送以及动力电池电芯、模组、电池包的涂胶设备等。

需要注意的是,盛普股份报告期内经营规模较小,其最后一个完整会计年度的净利润,可能难以满足创业板新规中“不低于6000万元”的要求。

财务数据显示,2019年至2021年及2022年上半年,盛普股份营业收入分别为1.26亿元、1.77亿元、2.64亿元和1.24亿元;扣非归母净利润分别为2174.57万元、3480.82万元、5201.25万元和2156.36万元。

此外,盛普股份的综合毛利率呈现持续下滑态势,报告期内分别为43.06%、42.11%、40.86%和38.78%。

埃夫特业绩承压

埃夫特是一家专注于智能机器人产业的高科技公司,于2020年在科创板上市。公司以通用机器人研发制造为基础,在喷涂、焊接等应用领域提供解决方案,业务广泛覆盖汽车及汽车零部件、电子制造、光伏、锂电等行业。

1月26日晚间,埃夫特同步发布2025年度业绩预告,公司预计2025年度实现营业收入8.9亿元至9.5亿元,同比下降30.82%至35.19%;预计实现净利润为亏损4.5亿元至5.5亿元,上年同期亏损1.57亿元,亏损同比扩大186.34%至249.97%。

对于业绩变动的原因,埃夫特解释称,主要有四点原因:

其一,欧洲汽车行业转型承压,受多重因素冲击,当地车企收缩投资,导致公司境外系统集成业务收入降幅超50%,部分项目负毛利拖累亏损,预计计提商誉及客户关系减值1.2亿-2.0亿元;

其二,2025年头部战略客户订单价偏低引发阶段性亏损,致使工业机器人业务毛利率同比下降6-7个百分点;

其三,公司聚焦智能机器人核心战略,加大具身智能研发投入,2025年研发费用同比增加超6000万元;

其四,虽智能机器人攻关顺利且部分补贴到位,但按会计准则,2025年计入损益的政府补贴同比减少超8000万元。

当前,埃夫特拟发起收购盛普股份,此举落地后能否改善自身业绩状况,有待市场观察。

二级市场表现方面,截至1月26日收盘,埃夫特股价报22.57元/股,下跌5.56%,公司总市值117.77亿元。