①工商银行、农业银行等国有大行手机银行APP显示,在售部分银质纪念币、银质生肖吊牌等产品“已售完”或“暂时无货”;

②并非所有银行以及所有银质品都出现了缺货情况;

③业内认为,部分银质品暂时缺货,多为短期“销售太火”导致需求失衡所致。

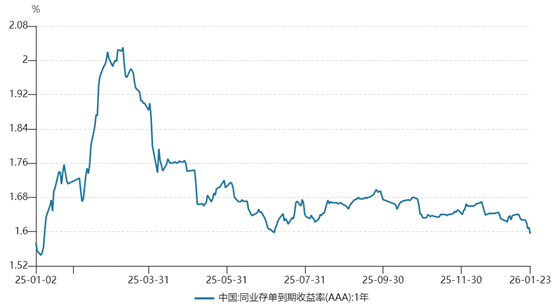

财联社1月26日讯(编辑 杨斌)开年以来,同业存单融资罕见地出现了收缩,累计规模超过5000亿元,存单利率也跌破了此前的震荡区间。业内分析指出,年初同业存单融资收缩的主要原因在于预期中高息存款到期后大量流出的情况未出现,使得银行负债端的压力可控。

最新行情显示,1年期AAA级同业存单的到期收益率终于来到了1.60%下方。在此之前,1年期AAA同业存单的收益率已在1.60%至1.68%的区间内横亘了超过半年。

图:1年期AAA级同业存单到期收益率走势

(资料来源:Wind数据,财联社整理)

近期同业存单收益率的下行始于1月10日以后,从此前的震荡中枢1.64%下行了约5BP。一级定价方面,1年期国有行存单加权发行利率也已降至1.59%。

期间资金面并无显著宽松,隔夜利率多次波动到1.40%乃至1.50%上方,央行维持着较大规模的公开市场净投放以呵护资金面。1月15日,央行通过6个月买断式逆回购净投放3000亿元;1月23日,又通过MLF净投放7000亿元。

华创证券固收首席周冠南指出,在资金价格波动出现的情况下,存单并未“提价换量”,或也反映银行长期存款到期后接续情况不弱,银行负债端无需过度担忧。

Wind数据显示,1月到期的同业存单规模并不小,达到2.3万亿元。其中,1月第二周的到期规模超过8000亿元,上周也超过7000亿元。不过,上周同业存单只发行了5800亿元,净融资-1200亿元,前一周则为-2500亿元。2026年1月以来,同业存单累计实现净融资-5200亿元。

开年银行往往有冲击“开门红”等需求,负债压力增加,同业存单融资一般大幅扩张。2024年1月,同业存单净融资超过万亿元;去年1月,在央行收紧资金面的情况下,存单净融资1300亿元。往年1月,存单融资收缩、供给较弱的情况十分罕见。而2026年开年银行还面临大额高息存款到期,存款迁徙压力较大,理论上存单融资仍需扩张。

国联民生证券银行业研究团队认为,今年初同业存单融资未起量的主要原因在于:一方面,2025年底银行超储相对充裕,且央行对资金呵护度较高;另一方面,存款迁徙压力量级可控,且信贷预期平稳,银行资产端扩张并不快,导致负债端增量匹配压力不算太大。

另外,随着人民币汇率走强,近期结汇规模上升。国盛证券固收首席杨业伟指出,结汇会增加人民币存款,部分银行流动性指标如NSFR、LCR等都会改善。对于银行,如果此前需要发行存单等来改善指标压力,随着结汇规模的上升,这部分存单融资需求可能下降。

周冠南认为,与去年非银存款定价整改的外流压力不同,年初一般存款到期的留存率较高,且长债利率运行处于合意区间,配合财政发债、对银行负债成本较为关注的情况下,央行不具备大幅引导收紧的诉求,存单利率或延续低位运行。

国联民生证券银行业研究团队预计短期内存单融资规模扩张空间有限,但本周税期走款带来的超储消耗可能会导致价格有所波动。