《风口研报》今日导读

1、太空碳纤维(光威复材、中复神鹰、和顺科技):①碳纤维被誉为“黑色黄金”,其中M系列碳纤维通过高温石墨化处理(含碳量超99%),模量可达300-600GPa,更适合太空环境;②SpaceX的“猎鹰9号”将其应用于整流罩、级间段等复合结构,未来有望向整流罩、级间段、着陆腿等部位拓展;③碳纤维在卫星中占比仍有较大提升空间,且受益于整星重量增大,未来单星碳纤维有望渗透率进一步提升;④国联民生证券吴爽认为,目前光威复材具备技术+产能+先发优势,中复神鹰、和顺科技等也在M级碳纤维领域积极突破;⑤风险因素:技术发展不及预期。

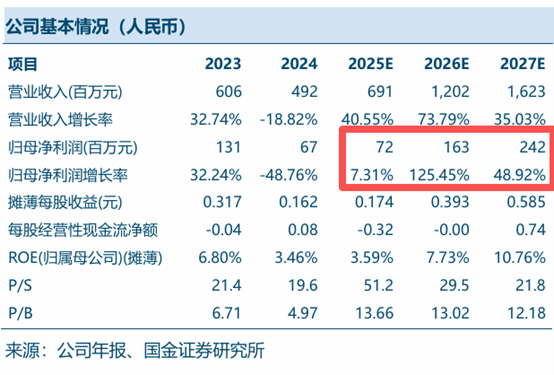

2、华曙高科(688433):①当创新遇到传统制造工艺的极限,以空天、3C、液冷、具身智能等下游需求均需依靠3D打印突破传统束缚,解决轻量化与散热难题;②公司是全球3D打印龙头,依托完善的产品矩阵,过硬的技术实力,有望与合作伙伴一道将3D打印引入3C设备的规模化量产;③并且公司曾助力深蓝航天火箭发动机大尺寸喷管一体化快速制造,并赋能飞而康助力星河动力“苍穹”液体火箭发动机全系统试车成功;④国金证券刘高畅看好公司全产业链布局构筑核心壁垒,下游需求临近爆发节点,预计2025-27年实现归母净利润分别为0.72/1.63/2.42亿元,同比增长7.3%/125.5%/48.9%,对应PS为51.2/29.5/21.8倍;⑤风险因素:下游应用拓展不及预期。

主题一

更适合太空环境的“黑色黄金”,这一材料不仅运用于SpaceX的“猎鹰9号”,且卫星中占比仍有较大提升空间,这家公司具备技术+产能+先发优势

碳纤维被誉为“黑色黄金”,按力学性能分为T系列和M系列,其中M系列碳纤维通过高温石墨化处理(含碳量超99%),模量可达300-600GPa,更适合太空环境。

今日,国联民生证券吴爽深度覆盖太空碳纤维,航空航天为碳纤维重要应用领域,当前铝合金仍占主导,核心关注碳纤维在结构中的渗透,且受益于整星重量增大,未来单星碳纤维有望渗透率进一步提升。

一、火箭用碳纤维:未来有望向整流罩、级间段、着陆腿等部位拓展

与铝合金等轻合金材料相比,碳纤维复合材料密度低、韧性强、绝缘耐温湿、结构功能一体化、可设计性强,成为航空航天器结构减重的理想材料,能够实现20%~50%的减重效果。

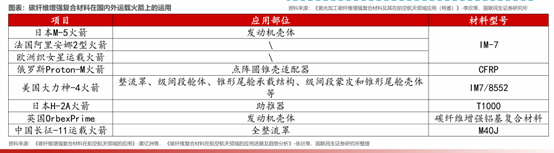

其中整流罩、发动机壳体、级间段舱体等关键部位。例如:美国的大力神-4火箭将IM7/8552碳纤维复合材料应用于整流罩、级间段舱体、锥形尾舱承载结构、级间段蒙皮和锥形尾舱壳体。

值得注意的是,SpaceX的“猎鹰9号”将其应用于整流罩、级间段等复合结构。国内案例“微光一号”是全碳纤维火箭,减重30%以上,预计2028年商用。

二、卫星用碳纤维:铝合金仍占主导,碳纤维在卫星中占比仍有较大提升空间

卫星中碳纤维用于散热片、精密结构、太阳能电池板吊杆和天线反射器等,占比约15.1%。目前铝合金仍主导(36.7%),但碳纤维因低热膨胀系数和减重效果,渗透率有望提升。

Starlink卫星迭代显示,单星重量从227kg(V0.9)增至1250kg(V2.0),假设碳纤维占比15%,单星用量从34kg升至188kg。此外,太阳翼从刚性向柔性发展,可能减少碳纤维用量,但整体影响较小。

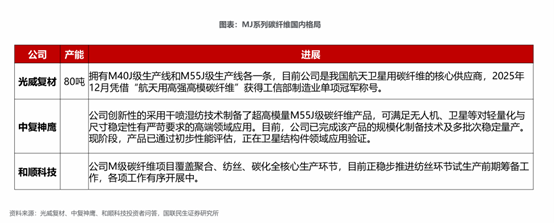

三、M级碳纤维国内格局

M级碳纤维技术壁垒较高,核心瓶颈主要集中在碳化炉、石墨化炉等关键装备环节。

目前国内光威复材拥有M40J级生产线和M55J级生产线各一条,具备80吨产能规划,公司具备技术+产能+先发优势。中复神鹰、和顺科技等也在M级碳纤维领域积极突破。

主题二

曾助力深蓝航天火箭发动机一体化快速制造,分析师强call公司作为全球3D打印龙头有望赋能行业解决轻量化与散热等难题,需求已临近爆发节点

3D打印是以材料逐层堆积为原理的新型制造工艺,2025年以来出现了产能和渗透率迅速扩张、工业级3D打印在航空航天领域需求旺盛、消费级3D打印加速普及等多重蝶变,市场规模正从百亿走向千亿美元。

今日,国金证券刘高畅首次覆盖华曙高科,公司是全球3D打印龙头,依托完善的产品矩阵,过硬的技术实力,有望与合作伙伴一道将3D打印引入3C设备的规模化量产,推动行业走向产业爆发阶段。

当创新遇到传统制造工艺的极限,以空天、3C、液冷、具身智能等下游需求均需依靠3D打印突破传统束缚,解决轻量化与散热难题,其中工业级3D打印可大幅降低航天器制造成本。

作为全球稀缺的金属与高分子兼具3D打印设备供应商,公司曾助力深蓝航天火箭发动机大尺寸喷管一体化快速制造,并赋能飞而康助力星河动力“苍穹”液体火箭发动机全系统试车成功。

刘高畅看好公司全产业链布局构筑核心壁垒,下游需求临近爆发节点,预计2025-27年实现归母净利润分别为0.72/1.63/2.42亿元,同比增长7.3%/125.5%/48.9%,对应PS为51.2/29.5/21.8倍。

一、全球3D打印龙头,全产业链布局构筑核心壁垒

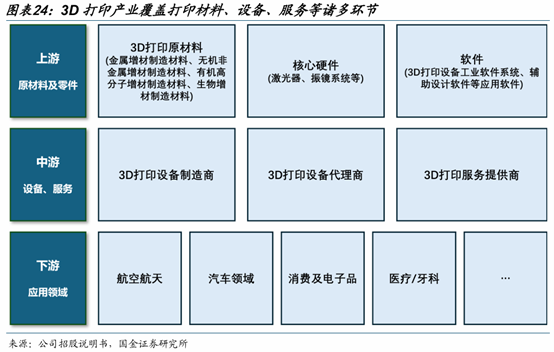

公司作为全球稀缺的金属与高分子兼具3D打印设备供应商,构建了集设备、材料、自主源代码软件及售后服务于一体的完整生态体系。

2025年12月,公司与关联方共同设立控股合资公司,战略性切入3C等民用领域的3D打印服务业务,有望推动公司从单一设备及材料销售,转向设备材料和打印服务的双轮驱动模式。

依托完善的产品矩阵,过硬的技术实力,公司有望与合作伙伴一道将3D打印引入3C设备的规模化量产,此外,3D打印在液冷散热、具身智能和低空经济等场景应用亦为公司打开长期成长空间。

二、下游需求临近爆发节点,空天与3C是核心增长动力源

当创新遇到传统制造工艺的极限,以空天、3C、液冷、具身智能等下游需求均需依靠3D打印突破传统束缚,解决轻量化与散热难题。

(1)空天领域,公司典型客户飞而康作为核心空天3D打印服务商,已累计采购约40台公司金属3D打印设备。

其中,自主研发的FS1521M超大尺寸设备,其XYZ三轴尺寸均突破1.5米级,最高可配置32个光纤激光器,赋能行业发展。

(2)3C及民用领域,以苹果荣耀等手机厂商为代表,正加速将3D打印钛合金技术广泛应用于折叠屏手机铰链、钛合金边框、智能穿戴等精密部件的大规模制造。