①雪球一日内永久封禁22个大V账号,“带货四大天王”永封三个,重点打击炒作与操纵市场行为;

②网络平台非法荐股、虚假信息等乱象在行情躁动中抬头,大V、游资备操作受质疑;

③蚂蚁、抖音等平台同步加码财经内容治理,严打违规引流与虚假信息。

财联社1月21日讯(记者 林坚)瑞达期货拟斥资5.89亿元拿下申港证券11.9351%股权,不过,这场跨界布局的落地似还存在变数。

1月20日,瑞达期货公告披露这一投资方案,尚需监管等批准,不确定性仍存。申港证券是首家CEPA合资券商,若交易完成,瑞达期货将持股11.9351%,位列第二大股东。

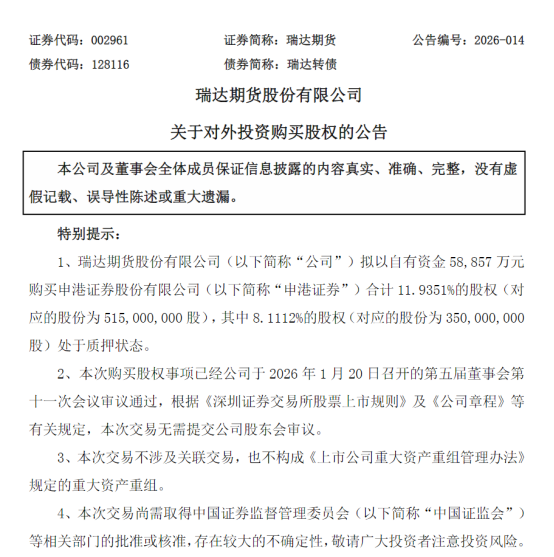

公告内容:瑞达计划收11.9351%股权,但部分股份处于质押状态

期货跨界收购券商股权,关注点自然接踵而至。本次交易核心方案是瑞达期货分别从公司第二大股东裕承环球收购8.1112%股权,向第八大股东嘉泰新兴资本收购3.8239%股权。

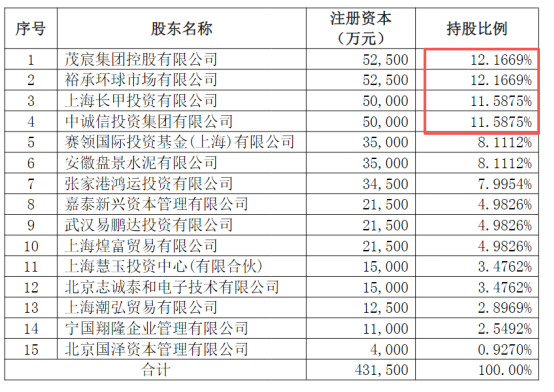

当前申港证券的前四大股东分别为茂宸集团、裕承环球、长甲投资、中诚信投资,其中茂宸集团与裕承环球持股比例均为 12.1669%,长甲投资与中诚信投资持股比例均为11.5875%。这其中,茂宸集团、裕承环球为香港企业,位列第八股东的嘉泰新兴资本管理有限公司也是香港企业。港资股东持股比例合计为29.32%。

申港证券股东及持股情况,裕承环球与茂宸集团并列第一大股东

一是瑞达期货为何要跨界收购券商股权?公告称,为实现“具有国际竞争力的衍生品投行”战略,整合证券与期货业务资源,发挥协同效应,为客户提供综合金融服务,提升综合竞争力。

券商收购以及持有/控股期货公司是较为多见的,但反向收购或持有的案例极少,作为国内罕见的期货行业跨界收购券商股权案例,这起股权交易引发了业内极大关注。目前仅有的案例是南华期货通过全资子公司间接控股横华国际证券(孙公司,100%),布局境外证券业务。

二是如何收购成功,这一跨界布局能带来多少协同效应?期货与证券业务的客户群体存在重叠,整合后可实现客户资源共享,拓展风险管理、财富管理等综合服务场景,这或许是瑞达期货此次收购的核心考量。

三是收购成功的概率多大?股权解除质押将成为交易落地的关键前提之一,目前裕承环球所持标的股份处于质押状态。从拟签约的合同来看,违约责任写明,若出售方未按时解除质押导致交易无法交割,需返还全部款项并释放保证金;若因监管未批准导致交易失败,双方均不构成违约。裕承环球所持股份的质押解除流程是否顺畅、交易能否在2026年12月31日最后期限前完成,均存在变数。

四是拿下二股东位置后,是否还将继续增持股权?这也是值得关注的问题。根据瑞达证券的打算,更多的股权才能对券商经营决策有更大的参与度,能够更深度地整合券商的业务资源,若瑞达期货在成为二股东后继续增持股权,才可以进一步增强其在券商业务领域的话语权和影响力。

五是会否带动更多期货公司跨界收购券商股权?回顾证券业发展历程,更多的是券商收购期货公司的案例。2012年山西证券收购格林期货等都是券商通过纳入期货业务,完善自身衍生品服务链条,与瑞达期货此次的跨界逻辑形成互补。

瑞达期货因何收购券商股权?

作为民营企业背景的期货公司,瑞达期货是中国期货行业首批上市公司、深交所首家期货上市公司,也是厦市第一家A股上市的金融机构,公司主营业务涵盖期货经纪、资产管理、风险管理等,2025年以来积极推进多元化布局。

为什么是瑞达期货要收购券商股权?

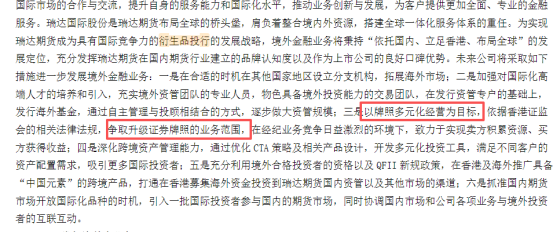

在2025年半年报中,瑞达期货提及了自身打造“具有国际竞争力的衍生品投行”的发展战略,举措中就明确要以牌照多元化经营为目标,依据香港证监会的相关法律法规,争取升级证券牌照的业务范围。

瑞达期货的交易对手方正均为香港企业。裕承环球成立于2007年,获香港证监会发牌从事证券交易、证券意见提供及资产管理三类受规管活动,由Psari Limited 100%持股。嘉泰资本则成立于2010年,主营业务为私募股权投资,控股股东为JT HEALTHCARE GROUP LIMITED。这个逻辑匹配了战略路径。

值得一提的是,瑞达期货作为上市期货公司,具备足够的资本实力支撑这笔收购。2025年三季报显示,公司总资产204.40亿元,股东权益31.48亿元,前三季度净利润3.88亿元,自有资金足以覆盖收购价款,无需通过额外融资增加财务压力。

瑞达期货的股东结构来看,公司控股股东是福建省瑞达控股,持股70.7558%;公司实际控制人为林志斌、林丽芳、林鸿斌一致行动人。瑞达期货股东主要由三个部分构成,除了控股股东福建省瑞达控股,泉州运筹投资有限公司、社会公众股(机构投资者和个人投资者)位列第二、三大股东。整体股权结构还是比较集中。

瑞达期货半年报所写战略规划内容

又为什么选中申港证券?

作为收购标的,申港证券成立于2016年3月,同年10月正式开业,是国内首家依据CEPA协议设立的合资全牌照券商,注册地位于上海自贸区,被视为我国金融业对外开放的重要标志性成果。

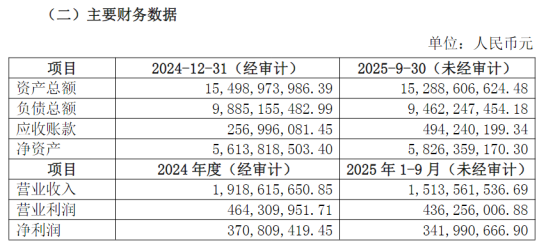

财务数据层面,申港证券保持稳健经营。2024年经审计净利润3.71亿元,2025年前三季度未经审计净利润3.42亿元,接近去年全年水平;截至2025年9月末,公司净资产58.26亿元,较2024年末略有增长。从业务角度来看,申港证券在券业务有优势,在中小券商中表现较好。在外资券商阵营中,申港证券均已跻身13家外资券商前列。

申港证券的财务指标

此次瑞达期货加码证券股权,是公司突破期货业务边界、向综合金融服务商转型的重要一步,后续进展值得持续关注。

交易设置了多项先决条件

具体来看,这笔交易的结构不复杂,但细节值得留意。

瑞达期货此次收购分两笔进行,均以自有资金支付。其中,向裕承环球市场有限公司收购8.1112%股权,对应3.5亿股,交易对价4亿元;向嘉泰新兴资本管理有限公司收购3.8239%股权,对应1.65亿股,对价1.8857亿元,两股每股价格均约1.14元。

目前来看,两份拟签署的股份转让协议,对交易细节做出了严格约定。除保证金条款外,付款方式均采用SHA手续费模式,内地银行费用由瑞达期货承担,中转行及香港银行费用由出售方承担。

交易定价依据标的公司净资产协商确定,公告强调,定价遵循公平、公允原则,符合法律法规,不存在损害公司利益的情形。从估值看,按申港证券2025年9月末净资产计算,此次收购市净率约1.01倍,处于行业合理区间。

更关键的是,交易设置了多项先决条件。核心包括瑞达期货取得证券公司主要股东资格并经监管事前审核、证监会批准本次交易、外汇主管部门同意对价汇出、标的股份质押解除(针对裕承环球交易)等。

所有预期都需建立在交易落地的基础上。当前,监管审批仍是最大不确定性因素。从过往案例看,证券公司股权变更审批周期不一,且对股东资质有严格要求,瑞达期货能否顺利过关?

会带动更多期货公司收购券商股权吗?

瑞达期货这笔5.89亿元的收购,为维持了多年的期证行业整合格局,带来了一丝变化。原因在于这类跨界案例,多年来一直不多见,核心原因有三。

资本实力差距是首要因素。2025年三季度末,证券业机构总资产达17.05万亿元,而头部期货公司的资产规模多在两百亿元级别,仅为头部券商的零头。期货公司主动收购券商股权,面临较大的资金压力。

此次收购对公司财务影响几何?瑞达期货表示,资金来源为自有资金,不会对财务状况及经营产生重大影响,也不会改变合并报表范围,不存在损害中小股东利益的情形。可以看到,瑞达期货在这次收购上,并未有太多顾虑与压力。

行业整合格局也难以打破。长期以来,证券业一直遵循“券商主导、期货配套”的模式,多数头部期货公司都是券商控股或全资子公司。比如中信期货隶属于中信证券,永安期货由财通证券等持股,期货公司反向收购券商,比较少见。

监管门槛同样不能忽视。《证券公司股权管理规定》对券商股东的资质有严格要求,即便是持有5%以下股权的股东,也需满足信誉良好、股权清晰、无重大违法违规记录等条件;持有5%以上股权的股东,还需具备净资产不低于5000万元、无到期不能清偿债务等条件。

瑞达期货此次收购的股权比例不足5%,无需经过证监会审批,仅需后续备案即可,这在一定程度上降低了监管层面的难度。但这也带来一个讨论,如果期货公司想进一步增持券商股权,后续审批会不会成为阻碍?这些均有待观察。