①瑞·达利欧警告称,外国政府和投资者因不安情绪和经济紧张加剧,正重新评估对美国资产的配置意愿;

②达利欧认为,随着特朗普采取更具进攻性的政治路线,全球金融冲突可能进入新阶段,资本战争的可能性增加。

财联社1月20日讯(编辑 潇湘)上周末,美国特朗普称将从2月1日起对丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰出口至美国的所有商品加征10%关税,加征关税的税率将从6月1日起提高至25%,直至就“完全、彻底购买格陵兰岛”达成协议。

尽管上述关税威胁是否会实质落地目前仍存高度不确定性,但高盛在最新研报中依然对相关影响做了一番全面剖析。

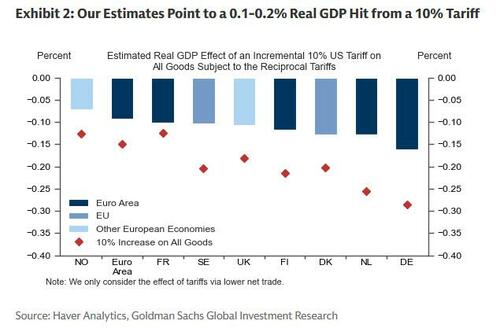

高盛认为,10%的关税将通过减少出口,使受影响欧洲国家的实际国内生产总值(GDP)下降0.1%至0.2%。与此同时,通胀影响可能非常微小,在其他条件不变的情况下,泰勒规则将指向适度下调政策利率。

而在反制方面,高盛经济学家认为欧盟可能采取三个层面的报复行动,英国采取报复行动的门槛更高,这与英国在去年贸易谈判中的立场一致。

以下是高盛报告的主要要点:

①特朗普已宣布美国将从2月1日起对八个欧洲国家(丹麦、挪威、瑞典、法国、德国、英国、荷兰和芬兰)的进口商品征收10%关税,并计划于6月1日将关税提高至25%,直至美国达成购买格陵兰岛的协议。

高盛认为,这些关税能否实施仍存在高度不确定性。

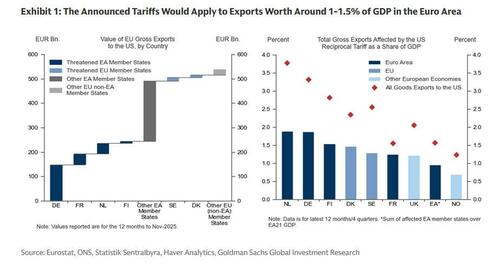

②特朗普宣布的关税将适用于对美年度出口额约为2700亿欧元的数个欧盟成员国——这大约相当于欧盟对美出口总额的一半。

如果作为对所有对美出口商品的普征关税实施,受影响的出口额将占德国、荷兰和芬兰GDP的3%至3.5%;而如果仅对目前受美国对等影响的商品实施,受影响的出口额则占这三国GDP的1.5%至2%。总计受影响的出口额占欧元区GDP的1%至1.5%,占英国GDP的1%至2%。

③高盛预计,若美国实施10%关税加征,受影响国家因贸易萎缩将导致实际GDP下降0.1-0.2个百分点。

其中德国受冲击最大:若采取10%增量对等关税(可能性最高),GDP将下降约0.2个百分点;若实施全面关税,则下降0.3个百分点。欧元区整体GDP拖累约为0.1个百分点,与英国影响相当。

若信心或金融市场出现负面效应,冲击可能扩大。但若各国通过未受加征关税影响的欧盟国家转运贸易,拖累效应将减弱。若关税升至25%,各国GDP冲击将扩大至0.25-0.5个百分点。所有这些GDP损失都将叠加在去年关税增加所导致的0.4个百分点实际GDP拖累之上。

④通胀影响可能微乎其微(假设无报复措施),因需求下降将抑制通胀。在央行根据GDP和通胀做出反应的简易泰勒规则下,政策利率或将小幅下调。

⑤高盛认为欧盟针对美国进一步加征关税有三个潜在层面的报复措施:

1)拖延执行美欧贸易协定——因为已商定的美国商品关税减免需要欧洲议会的批准。高盛认为欧盟采取这一行动的门槛较低。

2)依据去年批准的反制清单对美商品实施反制关税。包括:价值250亿欧元的清单(与美方钢铁铝材关税规模相当,涵盖大豆、铜、铁、摩托车、橙汁等);或此前拟定的930亿欧元美国进口商品清单(关税覆盖范围更广,含飞机、汽车、农产品等)。反制关税将对欧洲通胀产生适度的机械性上行压力。

3)启动“反胁迫工具”(ACI),该工具正是为此类情况设计的。启动程序并不意味着立即实施(这需要多个步骤),但会释放出欧盟可能采取行动的信号,并为谈判留出时间。反胁迫机制可能涉及比关税更广泛的政策工具,例如投资限制、对美国资产和服务(如数字服务)征税等。

⑥英国采取报复措施的门槛更高,这与其去年贸易谈判期间的立场一致。高盛预计英国将侧重于通过外交渠道与特朗普政府沟通,正如英国文化、媒体和体育大臣莉萨·南迪近期在采访中所暗示的那样。