《风口研报》今日导读

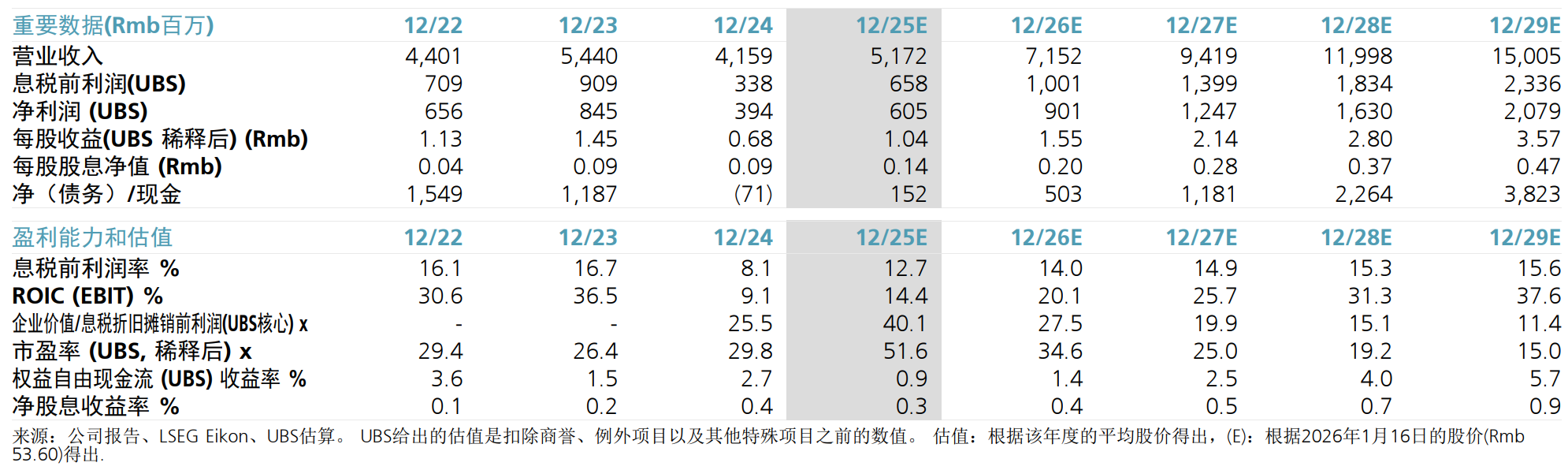

1、科士达(002518):①公司发布2025财年业绩快报,显示全年净利润预计为6亿至6.6亿元人民币,同比增长52%至67%。其中,2025年第四季度净利润中值1.84亿元,同比增长397%;②瑞银证券严亦舒看好公司不仅在近期获得了客户A价值1亿元的新订单及后续3-4亿元的意向订单,还从客户B处获得了1亿元的美国相关订单,此外高压直流(HVDC)样机预计于2月交付验证,SST产品也在研发中,这些进展巩固了公司在AIDC供配电领域的长期增长逻辑;③公司深度绑定字节跳动、京东、阿里巴巴、百度、万国数据、世纪互联等互联网巨头与头部IDC服务商,依托贴合市场需求的产品方案与稳定可靠的服务能力,筑牢本土业务发展根基;④严亦舒预计公司2025-2027年实现归母净利润6.05/9.01/12.47亿元,同比增长53.6%/48.9%/38.4%,对应PE分别为51.6/34.6/25.0倍;⑤风险提示:IDC产能扩张速度慢于预期。

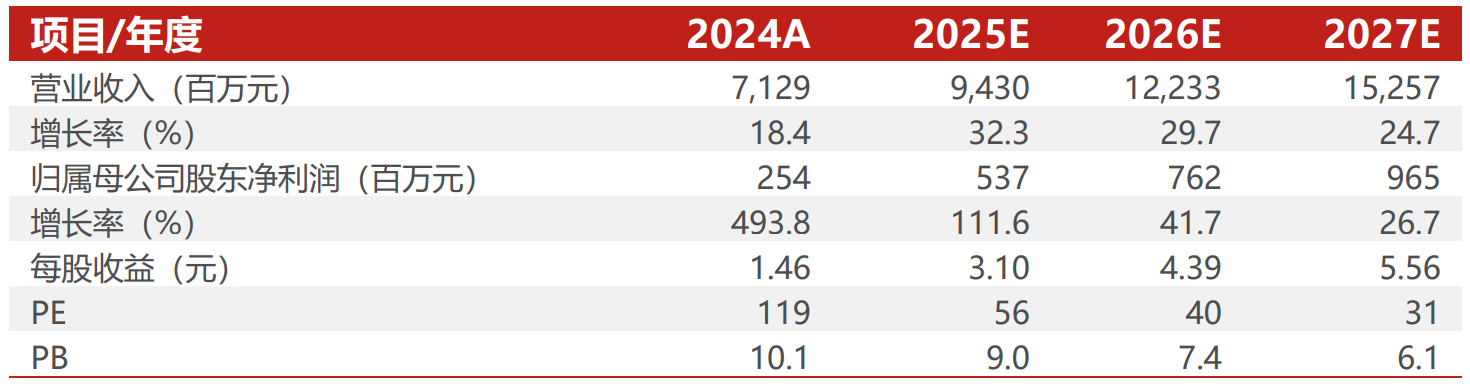

2、震裕科技(300953):①公司披露2025年度业绩预告,预计全年实现归属于上市公司股东的净利润5.00-5.50亿元,同比增长96.89%-116.58%;扣非后净利润同比增长107.66%-129.30%;②公司在机器人精密零部件领域持续取得显著进展,目前公司灵巧手精密零部件已实现交付,微型传动模组获得小批量订单。线性执行器及丝杠产品已直接对接海外大客户并处于供应商导入审核阶段;③为应对大规模量产需求,公司已建成两条行星滚柱丝杠半自动产线并投入批量生产,日平均产能提升至120套,当前正在建设一条集加工、在线检测、装配于一体的全自动行星滚柱丝杠生产线,旨在进一步提高大规模量产的一致性及稳定性;④国联民生证券李哲预计公司2025-2027年实现归母净利润5.37/7.62/9.65亿元,同比增长111.6%/41.7%/26.7%,对应PE分别为56/40/31倍;⑤风险提示:人形机器人产业化不及预期。

主题一

2025年四季度利润大增400%,这家公司接连斩获北美AIDC电力设备订单、国内深度绑定字节跳动+阿里巴巴等互联网巨头,受益AI供配电领域需求增长

事件:科士达发布2025财年业绩快报,显示全年净利润预计为6亿至6.6亿元人民币,同比增长52%至67%。其中,2025年第四季度净利润中值1.84亿元,同比增长397%。

瑞银证券严亦舒指出,公司业绩强劲的背后是AIDC和储能的双轮驱动。随着超大规模云服务企业需求的增长,管理层预计从2026年起,与美国相关的订单将显著增加,且大于1MW的高功率产品出货量将提升。

公司不仅在近期获得了客户A价值1亿元的新订单及后续3-4亿元的意向订单,还从客户B处获得了1亿元的美国相关订单。此外,高压直流(HVDC)样机预计于2月交付验证,SST产品也在研发中,这些进展巩固了公司在AIDC供配电领域的长期增长逻辑。

严亦舒预计公司2025-2027年实现归母净利润6.05/9.01/12.47亿元,同比增长53.6%/48.9%/38.4%,对应PE分别为51.6/34.6/25.0倍。

一、AIDC驱动数据中心业务升级

公司已构建完备的核心产品体系,涵盖适配AI服务器集群的PowerFort一体化电力模块、兆瓦级UPS、IDM风液融合微模块数据中心,以及可满足高算力散热需求的LiquiXAI智算液冷CDU等关键产品。

国内方面:公司深度绑定字节跳动、京东、阿里巴巴、百度、万国数据、世纪互联等互联网巨头与头部IDC服务商,依托贴合市场需求的产品方案与稳定可靠的服务能力,筑牢本土业务发展根基。

海外方面:公司搭建起以核心代理商、运营商及EPC总包商为枢纽的渠道合作体系,实现对当地市场的精细化深耕与全方位覆盖。区域拓展进程中,公司在稳固欧洲、东南亚等传统优势市场领先地位的同时,正全力攻坚北美、澳洲等新兴蓝海市场,稳步勾勒全球化业务版图。

二、储能业务重返增长通道

公司储能业务已形成“技术+产品+全球渠道”的完整布局,2025年伴随海外需求复苏实现高速增长,成为公司核心增长引擎。公司储能产品覆盖户用、工商业及电网级全应用场景,支持并离网无缝切换,可灵活匹配不同地区的电网标准与多元化用户用电需求;同时通过与头部电芯企业深度合作,构建起稳定可靠的供应链体系。

市场布局方面,公司以海外为主阵地,欧洲等成熟市场订单交付高效顺畅,东南亚、中东等新兴市场需求稳步提升,还通过与海外优质渠道商建立合作进一步拓宽全球市场覆盖面;国内市场则聚焦光储充一体化项目开发,持续巩固工商业与电网侧储能领域的市场份额。

主题二

2025年业绩翻倍增长超预期,这家公司灵巧手精密零部件已实现交付、微型传动模组获得小批量订单,为应对大规模量产需求进一步加码产能建设

事件:震裕科技披露2025年度业绩预告,预计全年实现归属于上市公司股东的净利润5.00-5.50亿元,同比增长96.89%-116.58%;扣非后净利润同比增长107.66%-129.30%。

国联民生证券李哲认为,公司业绩增长的核心驱动力在于随着收入规模的持续增长,产能利用率得到了显著提高,规模效应开始集中释放。

作为精密制造领域的领军企业,公司深耕精密级冲压模具及下游结构件领域,目前主营业务覆盖精密级冲压模具、电机铁芯及动力锂电池精密结构件。尤其在新能源电池结构件领域,公司凭借深厚的技术积累,已占据了重要的市场份额。

此外,公司积极布局的第二增长极——人形机器人业务已取得实质性突破。依托超精密机械零件技术,公司的反向式行星滚柱丝杠、线性执行器等核心零部件已完成量产验证并开始批量供货。

李哲预计公司2025-2027年实现归母净利润5.37/7.62/9.65亿元,同比增长111.6%/41.7%/26.7%,对应PE分别为56/40/31倍。

一、机器人业务:工艺成熟与客户突破双管齐下

公司依托全球一流的超精密机械零件技术能力,在机器人精密零部件领域持续取得显著进展。公司主要产品覆盖反向式行星滚柱丝杠、线性执行器和灵巧手精密零部件。公司已具备反向式行星滚柱丝杠全套成熟工艺并完成量产SOP验证;自主研发的线性执行器模组峰值推力覆盖100N到12000N,重复定位精度控制在±0.02mm以内,国内首创的上臂集成式模组体积较前代缩小30%以上。

目前公司灵巧手精密零部件已实现交付,微型传动模组获得小批量订单。线性执行器及丝杠产品已直接对接海外大客户并处于供应商导入审核阶段;对国内人形机器人本体厂则基本实现了批量供货、送样及技术交流的全覆盖。

为应对大规模量产需求,公司已建成两条行星滚柱丝杠半自动产线并投入批量生产,日平均产能提升至120套;正在建设一条集加工、在线检测、装配于一体的全自动行星滚柱丝杠生产线,旨在进一步提高大规模量产的一致性及稳定性;自建的丝杠综合测试实验室已投入使用,可自主完成关键参数检测;同时已建成一条线性执行器柔性装配线,并可根据需求实时拓展第二条装配线。

二、主业结构件与电机铁芯的稳健增长

除机器人业务外,公司传统主业亦呈现稳健增长态势。在锂电池结构件方面,得益于下游储能及新能源车需求增长,叠加自动化产线稼动率提升,盈利能力显著修复。

电机铁芯业务方面,随着自研粘胶铁芯工艺的优势发挥,高附加值产品市占率稳步提高,盈利能力有望进一步提升。公司模具业务常年毛利率稳定在50%以上,为公司精密制造体系提供了坚实的利润基石。