①1月18日15时许,内蒙古包头市包钢板材厂发生爆炸事故,造成2人死亡、8人失联、84人受伤;

②应急管理部部长王祥喜要求科学组织搜救,全力救治伤员,尽快查明原因,国务院安委会决定对该起事故查处挂牌督办。

【报告摘要】:

华商能源的战略转型,是在招商局集团的战略指引与产业赋能下,从传统海工装备制造商向“绿色能源与装备服务商”的全面升级。这一进程以“1234”战略格局为总纲,旨在推动公司完成从分散到统筹、从卖产品到提供解决方案、从生产型到生态型的三大根本转变。公司以氢基能源为引领,船海装备为基石,智控科技为创新,海外业务为枢纽构建四大业务组合。

驱动转型的核心,是公司在绿色航运装备与氢能领域已获市场验证的硬核技术能力。在船海装备领域,公司已形成覆盖船舶低碳节能(如硬质风帆)、燃料供给系统(如甲醇供给系统)、补偿吊装设备(如重型吊机)等立体产品矩阵,其中硬质风帆在手订单已居全球前列;在氢能领域,公司实现了碱性电解槽全链技术突破并完成核心材料产线调试,设备已实现出海;智控科技成功将电控技术迁移至制氢电源等新领域,海外业务覆盖全球22个国家和地区的服务网络,则为产品出海与价值延伸提供了通道。

公司所精准卡位的绿色航运与氢能产业,正处在全球强制性减排政策与规模化发展需求共振的确定性拐点。国际海事组织(IMO)的减排新规,正系统性地倒逼船队绿色改造,催生对替代燃料系统和节能装备的巨量需求;氢能产业在中美欧等主要经济体的政策驱动下,已驶入规模化发展的快车道,相关装备市场快速扩容。这些趋势共同汇聚为一个结构性的、万亿级别的装备与服务市场机遇。

华商能源的独特优势在于,其技术产业化能力与招商局庞大的内部产业生态形成了深度协同与相互赋能。公司的创新成果可在集团内部的船舶制造、港口运营、能源运输等场景中率先应用与迭代,从而快速完成从技术到商品的验证闭环。这种深度的“产业生态协同”,为其提供了关键的初始市场、场景数据和信用背书,构成了区别于独立设备厂商的核心壁垒。

展望“十五五”,华商能源的价值释放将取决于其战略蓝图的系统化执行与核心能力的彻底构建。通过强化技术创新与市场协同,各业务板块“破局-起势-扩张”的路径已逐渐清晰,华商能源有望完成从装备制造商到绿色能源产业生态关键参与者的跃迁,其长期价值也有望迎来系统性重估。

一、战略转型全景:从传统海工到绿色能源与装备的领航者

1.1 发展历程与转型路径:传统海工巨头的碳中和价值重构

华商能源的转型根植于其在高端装备领域三十年的深厚积淀与清晰的战略演进。公司发展历经四个关键阶段:技术贸易期(1995-2000年)奠定了国际化与技术引进的基础;实业发展期(2001-2017年)通过系列并购整合,成为国内海工装备领域的领先者,并在港股成功上市;整合并购期(2018-2022年)在招商局集团入主后,战略布局海上风电与氢能产业链,开启绿色转型序幕;转型升级期(2023年至今),公司正式更名并完成,对氢能业务的关键增资,成功实现船舶硬质风帆、清洁燃料动力系统等绿色装备的订单落地,标志着向绿色能源与装备服务商的战略跃迁已进入商业化实质阶段。

1.2 “十五五”战略指引:“1234”战略格局框定未来航向

为系统指引此次转型,公司确立了“十五五”期间的“1234”战略发展总纲。该战略以“成为中国领先的绿色能源与装备服务商”为总体定位,核心目标是驱动公司完成三大根本转变:从分散运营到统筹协同,从销售产品到提供解决方案,从生产制造到构建产业生态。公司以氢基能源为引领,船海装备为基石,智控科技为创新,海外业务为枢纽构建四大业务组合;明确了公司资源聚集的方向与价值创造的协同路径。

1.3 股东赋能新范式:招商局双碳战略的产业协同

2025年2月,华商能源召开股东特别大会审议通过招商局集团旗下招商创科对华商能源增资议案,若后续增资完成,招商局集团将对华商能源实现绝对控股,标志着华商能源被深度纳入招商局集团双碳战略体系,成为其关键的绿色科技产业平台,也将打造深度产业协同的新范式。公司的战略规划与招商局内部的产业升级方向高度统一:其船海装备业务精准匹配集团对高端配套自主可控的需求,氢基能源业务则被明确为集团重要的装备供应商与运营服务商。这一定位使华商能源获得了独特的生态位优势,其技术创新能够依托集团庞大的船舶制造、港口运营与能源运输网络,实现“首台套”快速应用与迭代。此从研发、验证到订单的全方位内部支撑体系,是公司实现跨越式发展、构建区别于纯市场化竞争对手核心壁垒的基石。

1.4 战略推进下的初期阶段性成果

2025年上半年,公司在各业务板块均有关键进展。在氢能领域,其投资的华商厦庚氢能技术(厦门)有限公司(简称“华厦氢能”)获得3台大标方电解槽订单,其中包括1台海外订单,实现了制氢设备的首次出口;同时,核心材料电极与隔膜的生产线已进入投产前的调试阶段。船海装备方面,与英国BAR Technologies合作开发的硬质风帆2025年全年在手订单已增至17船套,波浪补偿船用吊机等产品也获得了市场化订单。服务网络建设上,2025年1月,招商局船舶工业集团有限公司(简称“招商船舶”)全球服务中心在香港正式挂牌,华商能源是该中心日常管理和运营实体。目前,华商能源已在全球22个国家和地区设立超35个服务站,形成涵盖主要海事与能源中心的服务网络。此外,在智能控制领域,公司完成了DC/DC制氢电源的下线与首套混合动力系统及轴带发电机项目。这些成果表明,公司的技术能力正快速通过市场检验,战略落地步入正向循环。

二、核心能力构建:船海绿色能源装备的技术底座与商业化进程

华商能源向绿色能源服务商的转型,建立在已获市场验证的硬核技术能力之上。公司在氢能、高端船海装备、智能控制及全球化服务等领域,已构建起从核心材料、关键部件到系统集成,乃至全生命周期服务的完整能力链条,且各项能力正加速通过商业化订单得以验证。

2.1 氢能业务的技术底座:从装备研发到一体化服务的能力构建

华商能源在氢能领域已建立起从核心材料与装备到系统集成的技术能力。这一能力的核心是自主研发的碱性电解槽技术,并以此为基础向产业链上下游延伸,形成了覆盖制备、纯化、加注等环节的技术与服务布局。

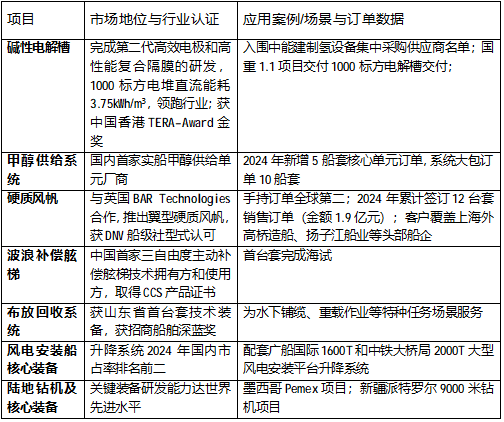

电解槽的核心性能指标体现了其技术竞争力。华厦氢能研发的碱性电解槽采用自研高效多元复合电极与耐高温纳米复合隔膜材料,在2000A/m²工况下直流能耗为3.75kWh/m³,较传统设备节能10%-15%,能效达到国际先进水平。2024年,华厦氢能团队研发的“离网高性能碱性电解水制氢装备研发及产业化”项目在全球450个项目中脱颖而出,获得香港TERA-Award智慧能源创新大赛金奖。同时公司成功入围中能建集团2024年度制氢设备集中采购供应商,意味着华厦氢能进入主流制氢装备企业行列。

公司建立了包括与高校共建联合实验室、12MW测试基地在内的完整研发测试体系,支撑技术持续迭代,并已实现电极、隔膜等核心材料的自主生产布局。以此为基础,技术能力正沿产业链延伸,已具备氢气纯化、加压加注等系统开发能力,可提供制氢加氢一体化解决方案。

截至2025年上半年,公司在产业化与商业化层面均取得关键进展:电极与隔膜生产线进入投产调试阶段;电解槽设备获得3台大标方订单(含1台海外订单),实现了首次出口,为开拓国际市场奠定了基础。

2.2船海装备业务:绿色船舶与核心装备国产化领先

公司已形成覆盖船舶节能、清洁动力、高端作业的立体化产品矩阵,为船舶行业低碳转型提供了综合性的装备解决方案。

2.2.1 硬质风帆

硬质风帆WindWings®是拥有英国公司Bar Technologies专利技术的三翼式硬质风帆系统,采用钢结构与复合材料组合结构,能够通过调节风帆角度和弧度最大化其空气动力学性能。该技术已通过流体动力学研究机构Wolfson Unit和Lloyds独立验证,获得DNV船级社设计型式认可。目前WindWings®已实船应用于散货船、油船等远洋船舶,实船应用数据表明,单台风帆在常规海况下日均节油1.6吨、减碳5.12吨。

在商业化方面,产品已获得市场订单,当前在手订单已达17船套,累计订单数仅次于Econowind BV。公司先后与上海外高桥造船有限公司、扬子江船业集团、芜湖造船厂有限公司签订十余台套风帆销售订单,并与中国远洋海运集团、厦门船舶重工股份有限公司等国内头部船厂达成合作意向。2024年10月,华商能源风力助推装备制造中心正式启用,标志着规模化生产正式形成,华商能源向船舶节能降碳装备领域迈出了坚实的一步。

2.2.2清洁燃料

华商能源在船海清洁动力领域具备全面的技术能力,构建覆盖LNG、甲醇、氨燃料等的完整产品矩阵。其LNG燃料供气系统(FGSS)提供从系统设计、罐体制造到控制方案的全链条服务,已通过实船运行验证;甲醇燃料供给系统(MFSS)自2022年底启动研发后,成为国内首家承接实船项目的厂商,已形成从加注、储运、供给到惰气与安保控制的系统集成能力,当前持有5船套甲醇核心单元订单及10船套整体系统订单,部分已完成交付。

针对氨燃料供给系统(AFSS),华商能源依托氨运输船建造与LPG燃料改装经验开展自主研发,参与零碳实验室氨供给系统建设项目,并为工业船厂CMB、Hoegh等船东氨动力船舶设计提供配套方案。液货系统方面,公司已于2022年完成三型全压式LPG液货系统设计集成,正推进半冷、全冷式液货系统研发和销售工作。

通过协同招商船舶旗下友联船厂等合作伙伴,华商能源积累了LPG燃料系统成熟经验,并在氨燃料系统研发中建立技术储备,同时联合扬州金陵推进甲醇供给系统专业化生产,形成覆盖LNG、甲醇、氨及LPG的多燃料技术矩阵与工程化能力。

2.2.3 风电安装船核心装备

华商能源在风电安装船核心装备领域具备自主研发与集成能力,其技术覆盖重型吊机、升降系统两大核心模块。

在吊机装备方面,公司为新一代100%自主知识产权1600吨自升式风电安装平台提供全套核心设备,包括平台桩腿主弦管分段、1600吨绕桩吊、350吨甲板吊、平台升降系统和全船控制系统,可满足最大20MW风机安装作业。2024年公司完成南海八号BOP吊、布放回收系统、港航局风电安装平台、瑞力海洋风电安装平台、渤钻墨西哥生产平台、国信养殖工船等船海配套吊机项目,合计吨位755吨。

升降系统方面,公司的升降系统已达国际先进水平。2024年,公司在国内升降系统市场占有率排名前列,成功交付多个重大标志性项目,主要包括广船国际1600T和中铁大桥局 2000T大型风电安装平台升降系统。此外,公司还完成了包括华科五洲 HKWZ1617、1618、1619、1620和瓯洋海工DJHC8095Liftboat多功能平台的升降系统和桩腿主弦管(桩腿齿条)项目。

2.2.4波浪补偿舷梯

波浪补偿舷梯是风电运维船的核心装备。2022年,华商能源与荷兰海上风电重型装备科技龙头企业KenzFigee公司签署海上风电运维核心装备技术许可转让协议,成为国内首家三自由度主动补偿舷梯技术拥有方和使用方。同时公司积极打造自主品牌,产品包括固定基座式三自由度波浪补偿舷梯和可升降基座式三自由度波浪补偿舷梯。2024年,青岛天时海洋石油装备有限公司(简称“青岛海装”)团队成功将样机安装上船,并在实际海况下实现主动补偿功能,充分验证了装备结构、驱动、算法、控制等各项设计调试指标,主动补偿效果符合设计预期及相关规范要求,并取得CCS产品证书,为公司开发主动补偿系列产品打下基础。

2.2.5布放回收系统

布放回收系统包含A架、止荡器及导接装置。其中A架系统实现船舷内外变幅功能,止荡器提升绞车负载能力达80吨,导接装置可下放至水下30米深度,实现矿车回转以调整姿态。该项目荣获2024年山东省首台套技术装备,获得招商船舶深蓝奖;同时该项目对内部创新具有很高的示范效应,为公司后续攻克更多高端海工“卡脖子”技术积累了宝贵经验。

通过上述产品布局,公司形成了从船舶节能、燃料清洁化到高端海上作业的立体化装备体系,为船舶行业低碳转型提供了综合性的装备解决方案基础。截至2025年上半年,成功获得铺缆船、科考船多船套波浪补偿吊机订单,实现订单突破,开辟了全新的业务增长空间;生产的首船套37.5米翼型风帆项目完成海试及交付,节油性能超预期,在手订单17台,预计全年销售超40台;甲醇燃料供給系統逐步实现交付,并积极开展LNG、氨燃料系統、液货系統的技术和市场开发;此外,公司顺利交付两座Liftboat升降系統;船海配套新产品开发稳步推进。

2.3智控科技:从油气电控到跨行业工控解决方案

智控科技板块以海尔海斯(西安)控制技术有限公司(简称“海尔海斯”)为主体,其核心能力源于其在海洋油气装备电控系统领域的长期积淀,已为钻机、海工平台等交付各类电控系统超550套。基于这一深厚的技术基础,公司正将电力电子、变频驱动和智能控制等技术,系统性拓展至船舶混合动力、新能源装备电源等新兴领域。

相应的,产品线也从传统油气电控,延伸至船舶混合动力系统、绿氢制氢电源等关键装备,逐步形成覆盖多场景的工业控制解决方案。

为支撑上述技术迁移与产品开发,海尔海斯正着力构建模块化、平台化的研发体系。截至2025年上半年,公司顺利交付墨西哥Pemex项目首两套陆地钻机电控系统,正式下线氢能产业核心装备的DC/DC制氢电源,并将完成首套混合动力系统及轴带发电机项目交付,标志着其核心技术向新能源领域的应用已取得实质性进展。

2.4 海外业务:从维保服务到全球价值整合

海外业务板块作为公司的全球化运营枢纽,其角色正经历深刻重构,从传统的售后支持与资产托管,转向为公司创造市场拓展、服务增值与资源整合的综合价值中心。

公司已建立起一张覆盖全球主要能源与航运市场的实体服务网络。2025年,公司以香港为统筹中枢,在全球22个国家和地区设立超35个服务站点,网络覆盖美洲、欧洲、中东及东南亚等关键区域。该网络不仅有效提升了全球客户需求的响应速度与服务覆盖,更通过将销售支持、技术调试与长期维护进行有机衔接,强化了“产品+服务”的协同效能。在运营层面,海外业务通过持续优化全球资源调配与服务标准化建设,不断提升运营效率与区域协同能力。

目前,海外业务的功能正从传统的服务支持,向市场洞察、客户关系维护与本地化资源对接等多元角色延伸,逐步成为公司对接国际市场需求、服务全球客户的重要平台。这一布局旨在持续提升公司在全球市场的服务能力与品牌影响力,为整体业务的国际化发展提供支撑。

三、双碳机遇窗口:绿色能源与高端装备赛道爆发逻辑

华商能源所精准布局的绿色航运与氢能产业,正处在一个由全球强制性政策与规模化市场需求共振的确定性拐点,共同指向一个结构性的万亿级装备与服务市场。

3.1氢能产业:从战略共识到规模发展的关键十年

氢能作为实现深度脱碳的关键,其产业化需以氢基能源为突破口,通过精准布局差异化场景与持续技术突破来推动。

3.1.1 应用场景多元化与差异化发展

氢基能源下游应用呈现显著差异化格局。工业领域是深度脱碳的关键,在欧盟碳边境调节机制(CBAM)等政策驱动下,绿氢需求增长明确,预计2040年在钢铁行业需求占比将超30%。船舶领域,甲醇和LNG是当前主流过渡选项,中国凭借全球90%的甲醇船舶建造能力及最大绿色甲醇产能,正构建产业优势,预计2030年仅中国船舶绿色甲醇年需求缺口就达500万吨。发电/储能领域,氢、氨、甲醇分别对应零碳目标、远距离储能与过渡转型,中国已实现“氢-氨-氢-电”技术路径的初步商业化。贸易领域,预计2050年全球绿氢贸易量约5300万吨氢当量,其中约80%以氢基产品形式进行,拉美、中东、北非及中国将成为主要净出口地区与设备需求市场。

3.1.2 电解槽产业:格局固化与技术迭代并存

电解槽作为制氢核心装备,其发展态势深刻影响产业链。中国电解槽产业在政策助推下迅猛发展,2024年交付量占全球约50%,预计2030年累计装机将突破100GW,2024-2030年复合增速达60%。当前碱性电解槽(ALK)领域竞争格局初步固化,2024年全球Top 6企业占据约70%市场份额,新进入者面临较高壁垒。

技术路线方面,预计未来十五年,ALK仍将占据主流,但阴离子交换膜(AEM)电解槽技术因兼具ALK材料成本优势与PEM系统集成灵活性,被视为有潜力的下一代技术。行业降本的关键在于核心材料,尤其是技术壁垒高、占成本大头的电极与隔膜的国产化与技术突破,将是塑造企业核心竞争力和影响盈利水平的结构性焦点。

3.2海洋经济低碳转型机遇:绿色船舶+海上风电的万亿蓝海

全球海洋经济正经历一场由法规强制和能源革命驱动的深刻低碳转型,在航运与海上风电两大核心领域催生了确定性的巨型装备市场需求。

3.2.1 绿色航运:法规倒逼下的船舶装备升级与替代燃料革命

在全球碳中和目标与国际海事组织(IMO)强制性减排战略的双重驱动下,航运业的绿色转型已成为不可逆的确定性趋势。IMO明确要求,到2030年国际航运单次运输任务的二氧化碳排放量需较2008年减少40%以上,2040年总排放量需减少70%-80%。在此背景下,全球新船订单结构显著向替代燃料船舶倾斜,2024年新船订单中替代燃料船舶占比已达50%,预计到2030年全球超过20%的船舶将具备使用替代燃料的能力。

这一根本性变革沿两条主线催生巨大的装备需求:一是新能源动力船舶的新建与改装。甲醇、LNG动力船舶已成为当前市场主流,带动了燃料供给系统、新型储罐等一系列高附加值核心装备的需求;零碳的氨、氢动力方案也在加速研发。二是现有船队的能效提升改造。为满足日益严格的碳强度指标(CII),全球庞大的存量船队必须进行节能技术改造,直接推动了如硬质风帆、空气润滑系统等节能装置的市场需求。据统计,自2020年以来,能源节能装置的需求几乎翻了四倍,安装率从1.74%已增长至8.42%。

中国造船与配套产业在此轮变革中展现出系统性的全球竞争力。在建造端,中国船厂不仅承接了全球大部分新船订单,更在绿色船舶领域占据主导地位,其中甲醇船舶建造能力占全球约90%。在核心配套技术方面,以燃料供给系统为代表的国产化装备已实现实船交付与批量订单。在基础设施端,中国正加速构建绿色燃料加注网络,以上海港为例,其2025年上半年绿色甲醇加注量已突破1.6万吨,占全球主要港口加注总量的三分之一以上。完整的产业链能力为中国参与全球航运脱碳提供了系统性解决方案。

3.2.2 海上风电:深远海化与漂浮式技术驱动高端装备迭代与产业协同

海上风电产业正向深远海、大型化加速发展,这一趋势直接驱动了高端装备的迭代与新增需求。随着风机单机容量向20MW以上攀升,作业水域加深,对风电安装船、重型绕桩吊机、大容量升降系统等核心装备提出了更高要求。同时,全球超过70%的海上风能资源位于深远海,推动漂浮式风电技术及动态系泊系统、深水动态海缆等专用装备成为发展重点。伴随装机规模增长,覆盖全生命周期的智能运维市场也在快速形成,带动专业运维船、水下机器人等高效运维装备的需求。

此外,海上风电与绿色航运产业链正形成深度协同。通过“海上风电+制氢/制氨”一体化项目,可将波动的绿电转化为绿氢或绿氨,为远洋航运提供零碳燃料解决方案。这一协同效应已传导至船舶设计领域,催生出“氨Ready”、“氢Ready”等前瞻性船型。中国在海上风电装机与船舶制造领域的全球领先地位,为国内产业链提供了协同创新与系统集成的独特优势,有望培育出从绿色电力生产到船舶燃料应用的综合解决方案能力。

3.3 工控市场:结构性增长机遇凸显,新兴赛道与国产替代并行

全球工控市场规模在2024年已达到约1123亿美元,并预计在未来十年保持6% 的年均复合增长率。中国市场作为全球核心增长极,需求呈现显著结构性特征:传统领域增速平缓,而契合“双碳”目标的新兴行业,如绿氢装备、电力系统、工业机器人及船舶自动化等领域增长强劲,已成为明确的长期增长赛道。

在变频器、伺服系统、PLC等核心自动化部件领域,国产化进程正加速推进。其中,在伺服系统、小型PLC等OEM属性较强的市场,国产品牌凭借性价比与服务灵活性优势,市场份额持续提升;而在中大型PLC、高端变频器等对可靠性与综合解决方案能力要求较高的项目型市场,目前仍以外资品牌为主导,但在供应链安全与自主可控趋势推动下,国产替代空间广阔。这一市场格局意味着,具备核心技术积累与行业解决方案能力的厂商,有望在绿氢电源、船舶动力控制等高增长细分赛道实现突破,通过国产替代与定制化服务构建竞争优势。

四、转型成果市场化验证:从技术积淀到商业化落地

面对前述确定性的行业机遇,华商能源的转型正在跨越关键的技术研发阶段,其核心竞争力正通过系统的创新体系、权威的认证与专利壁垒,以及一系列市场订单与标杆项目,获得扎实的市场化验证。

4.1创新驱动体系

华商能源通过构建“自主创新+产业协同+技术引进”三位一体的研发体系,在船舶海工与氢能装备领域形成了系统化的技术突破能力。在自主创新方面,在自主创新方面,旗下各子公司聚焦专业领域实现关键技术突破:青岛海装研发的1600吨风电安装平台吊机入选省级首台(套)技术装备目录;郑州天时海洋石油装备有限公司攻克自升式平台升降系统国产化难题,获授专精特新“小巨人”企业称号;青岛天时油气装备有限公司推出的新型钻井液处理设备当年即实现销售。氢能领域,海尔海斯完成了柔性制氢电源测试等关键研发。

在产业协同创新层面,公司通过股权纽带整合产业链资源:华厦氢能专注于碱性电解槽核心技术,电堆能耗达行业领先水平;江苏现代造船技术有限公司聚焦数字化设计技术,双方联合开展燃料供给系统等研发合作。

在技术引进与国产化方面,公司通过“引进-消化-改进-输出”机制,在海洋工程平台、海上风电波浪补偿舷梯及翼型硬质风帆等领域,成功实现了技术引进、国产化与市场化落地。

4.2技术壁垒与认证体系

4.2.1专利布局

华商能源通过多领域专利布局构建技术壁垒。截至2024年12月,公司累计拥有授权专利190项,其中发明专利11项,覆盖船海装备、制氢设备等核心领域;旗下华厦氢能专注于碱性电解槽研发,已授权发明专利5件,已授权实用新型6件,实质审查中发明专利3件。

4.2.2 国际认证

华商能源建立覆盖全球主流市场的认证体系,覆盖DNV(欧洲)、CCS(中国)、ABS(美国)等船级社标准,支撑产品进入国际高端项目供应链。公司的产品认证主要围绕两大业务领域展开:

船海装备领域:①WindWings®翼型硬质风帆:已通过流体动力学研究机构Wolfson Unit和Lloyds独立验证,设计获得DNV船级社型式认可,并正申请Lloyd船级社认证;②三自由度主动补偿舷梯:完成海试验证,主动补偿效果符合CCS规范要求并取得产品证书;③布放回收系统:通过DNV-ST-0378规范验收,适配深水作业场景。

氢能装备领域:碱性电解槽,取得中国合格评定国家认可委员会(CNAS)认证。

4.3市场领先地位与标杆项目

华商能源在船海配套与氢能装备领域已形成多个技术领先产品,并通过标杆项目验证技术实力与市场竞争力。

华商能源构建了“传统能源基盘+新能源增量”的复合型客户体系,形成多元化市场布局。在传统能源领域,公司与全球范围内的诸多传统能源领域的知名企业建立了稳固的合作关系,涵盖了全球钻井承包商如Transocean、Technip 等,海洋工程/建造公司如 Rolls-Royce、MODEC 等,主要石油商如ExxonMobil、Shell、BP等,以及主要船厂如CSSC、CIMC Raffles、Keppel 等。

在新能源领域,公司与中国五矿、招商轮船、中冶南方、盐田港等国内重要企业开展了战略合作。通过与上述国内外客户的紧密协作,公司在能源结构转型中持续拓展业务领域,整合产业链资源。

五、“十五五”战略实施路径与成长展望

华商能源未来的价值释放,取决于其“1234”战略的系统化执行与核心能力构建,以推动从装备制造商向绿色能源产业生态组织者的关键转型。

5.1 四大业务组合的实施路径与协同

战略目标的实现,依赖于四大业务组合沿清晰、可执行的路径协同推进,并在关键节点相互赋能。

①氢基能源业务以氢、氨、醇绿色能源协同发展,围绕场景节奏布局,构建“技术+装备+服务”三位一体的绿色能源供应平台。生产端,以制氢装备、化工合成工艺包等为基础,掌控技术路线和自主知识产权,通过供应链整合、参资入股、锁定长期协议的方式把控上游资源。贸易端,卡位船舶燃料加注设施等关键环节,初期兼顾LNG、生物柴油等低碳燃料的供应业务作为过渡,中远期瞄准绿醇、绿氨等燃料供应,逐步形成产值规模。

②船海装备业务将贯穿以客户为中心的价值主线,以拳头产品为牵引,实现研发、产品、营销全价值链协同,为客户打造一体化综合解决方案。重点深耕船舶燃料供应系统、低碳节能装备等绿色船舶核心装备解决方案,同时培育海上风电场景、海洋开发场景等其他海洋设施产品转型,维持油气场景传统装备核心技术及工程服务能力。

③智控科技业务立足电能变换与控制系统,以市场需求为驱动,聚焦高增长赛道,放眼深海科技等未来产业,逐渐打造工控领域全栈解决方案能力。围绕多场景需求,通过控股、参股、合资等多元方式逐渐丰富产品矩阵(包括软硬件),形成不同场景下的工控系统解决方案能力。

④海外业务定位为六大枢纽,构建集政策洞察、技术跟踪、资产运营、市场开拓、全周期服务与人才培育于一体的全球化网络,驱动本公司业务实现全球价值整合的跃升。

5.2 支撑战略落地的核心能力建设与价值展望

为实现战略目标,华商能源将着力构建系统化的内部协同能力,并依托招商局集团的持续赋能获取关键资源支撑。

在内部能力建设方面,华商能源将通过整合研发资源与构建以客户为中心的服务体系,系统性提升技术创新效率与市场响应能力,旨在强化跨业务板块的协同效应,充分挖掘客户全生命周期价值;在资源支撑方面,公司的发展高度依托于招商局集团在资金、市场场景与产业生态上的全方位支持。集团在资金保障、机制授权、内部场景应用及跨板块资源协同等方面的支持,将是公司战略深化实施、构建可持续竞争优势的重要基础。

通过内部能力提升与外部资源协同的双轮驱动,华商能源有望完成从装备制造商向绿色能源产业生态关键参与者的转型升级。其长期价值将源于多元化的商业模式与对绿色能源及航运赛道的持续深耕,最终实现价值重塑与跨越式发展。