本周A股呈现高位震荡与结构性分化并存格局。上证指数终结17连阳后震荡回调,收于4101.91点,累计微跌0.45%;深成指、创业板指逆势小幅上行,涨幅分别为1.14%、1%。题材端高低切换明显,市场从情绪驱动转向业绩与产业逻辑驱动,此前备受资金追捧的商业航天、AI 应用等热门赛道,因短期涨幅过高、部分标的业绩与估值匹配度不足,迎来阶段性大幅回调;而算力硬件、半导体设备等板块,则受益于基本面支撑,逆势开启反弹行情。

作为财联社深挖产业价值的王牌专栏,《风口研报》精准锚定市场核心逻辑变迁,摒弃外部扰动因素带来的噪音干扰,始终聚焦于有硬核产业逻辑支撑、业绩确定性强、具备长期成长潜力的优质标的。凭借专业的产业调研能力、深度的基本面剖析功底以及敏锐的市场前瞻性,为投资者提供优质资讯。

接下来,就结合优质案例,见证本栏目“提前挖掘超预期,捕捉下一市场风口”的硬核实力!

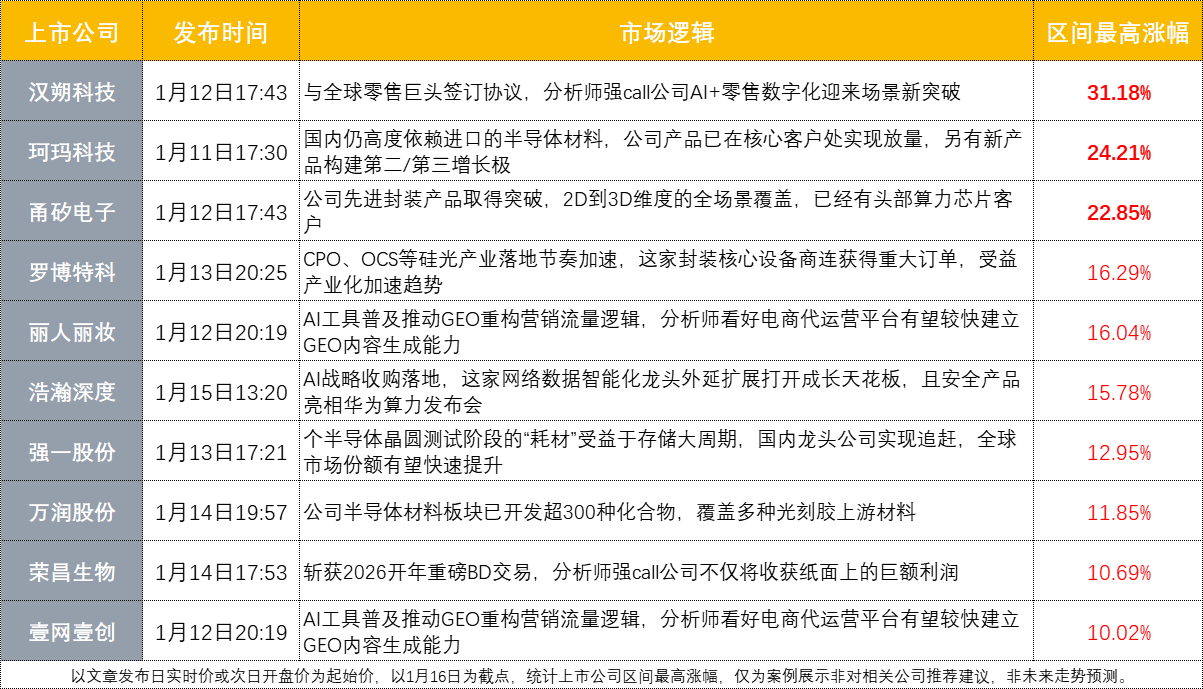

【一】大涨123%!切入主流设备厂商供应链,这只先进半导体材料稀缺标的获得资金青睐

【一】大涨123%!切入主流设备厂商供应链,这只先进半导体材料稀缺标的获得资金青睐

1月11日17:30《风口研报》以精准的产业洞察力锁定半导体陶瓷材料领域标杆企业——珂玛科技,通过梳理研报精华对其展开多维度、前瞻性的价值挖掘与战略剖析:

【一、市场需求广阔,国产替代空间显著】

中国先进陶瓷市场规模预计2026年达1221亿元,半导体领域国产化率不足10%,存在巨大替代空间。珂玛科技作为国内半导体陶瓷材料龙头,受益于Q客户放量,2024年归母净利润3.1亿元,同比大增279.9%。公司已通过A公司、北方华创等国内外头部客户认证,在泛半导体领域树立良好口碑,直接受益于下游高景气及国产替代需求。

【二、产品矩阵完善,构建多增长曲线】

公司先进陶瓷产品覆盖晶圆制造前道工艺设备,包括刻蚀、薄膜沉积等环节。陶瓷加热器作为第二增长极,已开发40款12英寸产品,供应Q公司、北方华创等头部厂商,兼具零部件与耗材属性,未来放量可期。静电卡盘作为第三成长曲线,产品已通过部分客户验证并实现小规模量产,高壁垒、低国产化率特性赋予其长期增长潜力。

【三、业绩高增可期,估值合理支撑】

兴业证券姚康预计,2025-2027年公司归母净利润将达3.43/5.42/7.27亿元,同比增长10.4%/57.8%/34.1%,对应PE为150.8/95.6/71.3倍。公司兼具业绩高增长与成长性,高精尖产品研发及产业化进展领先,估值水平与未来增长预期匹配,具备中长期投资价值。

珂玛科技近期强势拉升,短短5个交易日最高涨幅达到24.21%,市场热度持续攀升。

如果把时间轴拉长就会发现,这轮上涨并非偶然——其股价真正的启动点可以追溯到2025年12月上旬。而《风口研报》的前瞻性价值,在这只标的上体现得尤为明显。

如果把时间轴拉长就会发现,这轮上涨并非偶然——其股价真正的启动点可以追溯到2025年12月上旬。而《风口研报》的前瞻性价值,在这只标的上体现得尤为明显。

早在12月18日,《公司产品已成功切入主流设备厂商供应链,并在部分关键工艺实现大批量导入》一文便已精准锁定其“稀缺性”逻辑,提前揭示了公司的核心增长动能:①公司作为国产先进陶瓷稀缺标的,结构件基本盘稳固,营收延续双位数增长;②公司模块化产品从0到1,陶瓷加热器已成功切入主流设备厂商供应链,并在部分关键工艺实现大批量导入;③公司高壁垒新品确立核心阿尔法,12英寸静电卡盘(ESC)已完成验证并实现小规模量产。

若以该次梳理标记起始点,其区间最高涨幅已然达到123.74%。

【二】20CM涨停!先进封装产品取得阶段性突破+已经有头部算力芯片客户,Ta成长动能十足

半导体设备概念股虽然短线弹性不及部分热门赛道,但伴随近期两大热点商业航天与AI应用双双陷入调整,迎来了资金高度关注。其中甬矽电子作为板块内的人气标杆,上涨动能十足。

值得注意的是,《风口研报》在1月13日便已敏锐捕捉到这一结构性分化信号,提前对公司进行了深度梳理,再次体现出其在复杂行情中精准识别强势标的的能力:

【业务定位与能力优势】甬矽电子聚焦中高端先进封装及测试,构建“Bumping+CP+FC+FT”一站式交付体系。随着设备折旧期陆续到期,利润空间有望释放,先进封装产品占比持续提升,技术壁垒与成本优势双重强化。

【技术突破与平台布局】公司2.5D封装实现阶段性突破,3D Chiplet技术进入研发验证阶段。积木式平台FH-BSAP®涵盖H/R/V三大系列,支持2D至3D全场景覆盖:H系列实现基板上异构连接,R系列提供晶圆级重构方案,V系列聚焦垂直堆叠技术,技术矩阵完整度行业领先。

【客户结构与市场拓展】AIoT营收占比近70%,已绑定瑞昱、联发科等头部设计公司及台系大客户,形成稳定客户群。PA、安防业务占比各约10%,后续聚焦PAMiF/PAMiD模组升级;运算与车规领域合计占比10%,受益于国内车规设计公司崛起、海外车规本土化布局及AI驱动的算力芯片需求,营收占比有望持续提升。

【盈利预测与增长逻辑】方正证券马天翼预测2025-2027年营收45.09/56.25/70.11亿元,归母净利润0.98/3.05/4.31亿元。短期看设备折旧释放利润,中长期依托先进封装技术迭代、AIoT创新周期及车规/运算领域拓展,成长逻辑清晰。

1月16日,甬矽电子收获20CM涨停,4个交易日最高涨幅达22.85%。

【三】台积电公布2026年Capex超预期指引!一文梳理上游设备端厂商,风口之下涌现涨停潮

【三】台积电公布2026年Capex超预期指引!一文梳理上游设备端厂商,风口之下涌现涨停潮

事件:台积电发布2025年第四季度财报,业绩全面超出市场预期。25Q4营收达332.04亿美元,毛利率突破62.3%(指引上限为59%),均创下历史新高。

作为全球半导体产业链的 “定海神针”,台积电的每一次财报都牵动着整个板块的情绪与走向。《风口研报》在第一时间捕捉到其业绩超预期的重磅信号,并于 1 月 15 日迅速精选 “半导体” 主题研报,提前梳理产业链中最具关注价值的相关公司,并又一次展现出栏目在关键节点上的前瞻研判能力与极强的产业敏感度,相关内容见下:

【一、财报超预期与资本开支激增,凸显AI产能紧缺】

台积电2025Q4营收332.04亿美元、毛利率62.3%(超指引上限59%),均创历史新高。公司同步将2026年资本开支指引大幅上调至520-560亿美元,同比激增约32%,主要用于先进制程及先进封装产能扩充,直接反映当前AI芯片产能“极度紧缺”的行业现状。

【二、AI需求爆发与先进制程推进,支撑长期增长】

行业处于AI需求爆发期,台积电将2024-2029年AI营收复合增速预期从45%上修至55%-59%,并预计供需紧张态势延续至2028-2029年。N2制程预计2025Q4量产,A16技术后续推出,摩尔定律延续推动产业链总价值量持续提升,技术迭代与需求增长形成正向循环。

【三、资本开支审慎性与高估值逻辑,利好产业链】

晶圆代工属高折旧重资产行业,管理层扩产决策需2-3年订单能见度支撑。此次巨额资本开支上调标志“长鞭效应”已传导至上游设备端,行业高估值体系有望维持。A股相关公司如神工股份、精智达、华海诚科等,作为产业链配套企业,有望受益于行业景气度上行与产能扩张需求。

以上为《风口研报》年度整体表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入《风口研报》栏目查阅。

以上为《风口研报》年度整体表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入《风口研报》栏目查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。