①证监会提到,将严肃查处过度炒作乃至操纵市场等违法违规行为,坚决防止市场大起大落;

②督促机构坚守主业本源、完善公司治理、实现错位发展。这一表述凸显了监管层对培育一流投行、一流投资机构的殷切期许与高度重视;

③深化公募基金行业改革向纵深推进,为引入稳定增量资金提供有力支撑。

财联社1月16日讯(记者高艳云)2025年A股市场交投活跃度刷新历史纪录,资本市场改革红利持续,证券行业迎来史诗级业绩丰收年。

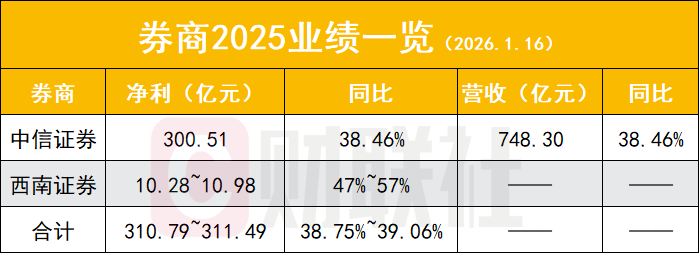

截至1月15日,中信证券、西南证券率先披露2025年业绩数据,一“大”一“小”两家代表性券商均交出超预期答卷,头部券商中信证券归母净利润高达300.51亿元,同比大增38.46%;中小券商代表西南证券归母净利润区间达10.28亿元至10.98亿元,同比增幅高达47%至57%。两家券商净利润合计同比增速区间达38.75%至39.06%。

两家代表性券商的超高增速,共同指向一个核心结论:2025年的增长不是简单的复苏,而是“创纪录”或“超预期”。更折射出在市场上行周期与政策红利共振下,券商核心业务的强劲复苏动能。

卖方研究机构已集体吹响看好的号角。有卖方研报指出,2025年上市券商扣非归母净利润同比增幅有望高达61%,更有卖方直言“投资中国优质券商正当时”。

财富、投资、投行激增推动西南证券业绩高增

1月15日,西南证券发布业绩预告,2025年归母净利润预计为10.28亿亿元至10.98亿元,同比增长47%至57%;扣非归母净利润区间为10.13亿元至10.82亿元,较上年同期增加3.24亿至3.93亿元,增幅同样高达47%-57%。

对于业绩高增的核心逻辑,西南证券直言,资本市场活跃度回升,公司积极主动把握市场机遇,核心业务板块经营表现良好,其中财富管理业务、证券投资业务、投资银行业务同比大幅增长,推动公司整体经营业绩显著提升。

此外,西南证券称,公司坚守金融服务实体经济本源,深耕金融“五篇大文章”,深化业务创新与布局,持续深入打造一流区域投行、特色投行、精品投行,推动各项业务高质量发展。

中信证券净利破300亿

1月14日,行业龙头中信证券率先披露业绩快报,2025年公司营收规模达748.30亿元,同比增长28.75%;归母净利润高达300.51亿元,同比增幅达38.46%。

对于业绩增长的核心驱动力,中信证券表示,2025年,国内资本市场整体呈上行态势,市场交投活跃度显著提升,投资者信心增强,A股主要指数均实现上涨。公司积极把握市场机遇,稳步做大客户市场规模,经纪、投资银行、自营业务等收入均实现较快增长。

与此同时,中信证券称公司坚定推进国际化布局,深化跨境服务能力,叠加香港市场的良好表现,公司境外收入实现较快增长。

市场用脚投票彰显龙头券商业绩高增价值,中信证券是唯二收红券商股。1月15日,中信证券早盘高开冲高,涨幅一度逼近2%,尽管受大盘走弱拖累涨幅收窄,但最终仍以0.18%的涨幅红盘报收,成为当日为数不多收涨的券商股之一。另一只收红券商股为广发证券,当日涨幅0.27%。

卖方集体唱多:投资中国优质券商正当时

开源证券非银首席高超撰写研报称,2025年股市上涨明显,交易活跃,投行IPO复苏,券商经纪、投资收入同比高增驱动净利润增长,预计2025年上市券商扣非归母净利润同比增61%,预计2025年加权ROE有望达到8.8%。

2025年高增之后,2026年的锚点在哪里?在高超看来,券商行业监管政策进入“积极”周期,投行、公募基金和海外业务有望接棒传统业务,支持证券行业2026年盈利景气度,预计2026Q1券商经纪业务有望延续同比高增。

华源证券研报同样看好行业前景,华源证券指出,展望2026年,若成交额维持增长,经纪业务有望保持向好态势。头部机构资本与杠杆约束有望边际放松、“慢牛”市场特征有望持续,自营业务整体有望持续向好,而大类资产配置能力或将成为券商差异化竞争的重点。在公募管理新规持续推进、新发基金维持高位背景下,头部券商资管业务有望加速修复,预计行业资管业务收入同比增33%。投行业务方面,筑底完成,科创板融资值得期待,2026年或进入明确复苏周期。

中金公司则在研报中给出重磅判断:“投资中国优质券商正当时”。中金公司认为,中国证券行业的成长受益于中国经济发展及资本市场改革,头部券商有望在“十五五”期间加速向国际一流投行迈进、更好服务中国式现代化的同时实现自身业务规模、专业能力及盈利质效的提升,其长期投资配置价值料将进一步凸显。