×

①当前,全球溶瘤免疫疗法市场仍处于发展初期,呈现出增长缓慢、渗透率偏低的特征。因此,该疗法的市场接受度及应用等还存在一定的不确定性; ②从财务数据来看,由于尚无商业化产品落地,且管线产品仍处于持续研发投入阶段,亦诺微医药尚未实现“自我造血”,仍处于持续亏损状态。

《科创板日报》1月15日讯(记者 史士云)近日,亦诺微医药再次递表港交所,拟冲刺“溶瘤病毒第一股”,花旗、中金公司为其联席保荐人。

2025年6月25日,亦诺微医药曾向港交所提交了上市申请,后于2025年12月25日因招股书满6个月而失效。

招股书显示,亦诺微医药专注于发现、开发、生产及商业化新型溶瘤免疫疗法和工程化外泌体疗法,也正是由于前瞻性的业务布局与技术先进性,亦诺微医药先后完成了A-1轮、A-2轮、A+轮等7轮融资,投后估值达4.85亿美元,高瓴资本、华盖投资、勤智资本等知名机构均为其站台。

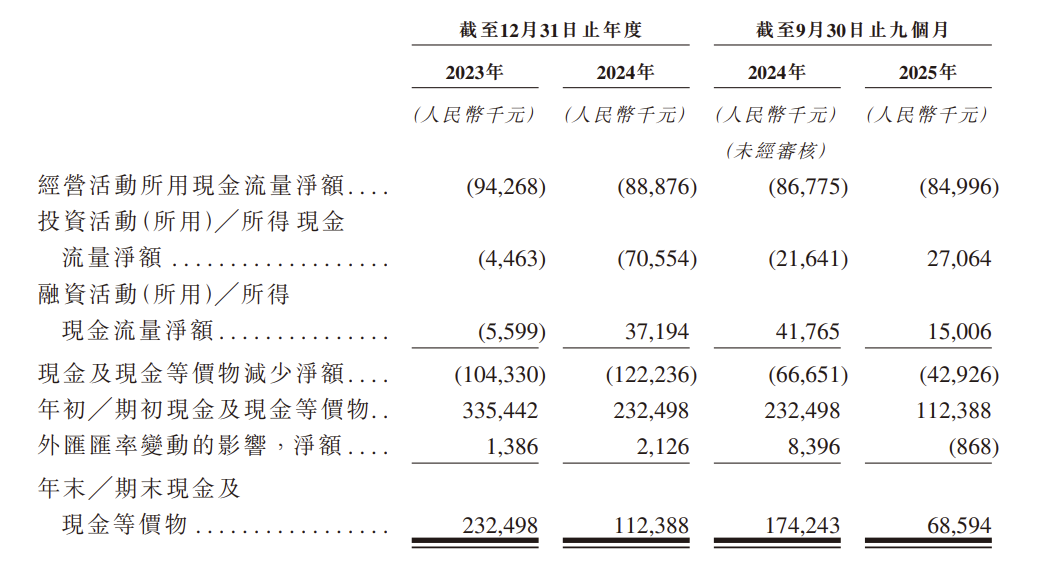

但另一方面,作为一家成立已超10年的公司,亦诺微医药截至到目前尚未实现盈利,也没有产品成功实现商业化,且还将持续亏损中,若以其招股书中显示的2025年前九个月平均每月1080万元的现金消耗来计,截至2025年9月底,其6859.4万元的现金及现金等价物及定期存款,已不能支撑其一年的运营。

▌已累计亏损超13亿元 盈利曙光未现

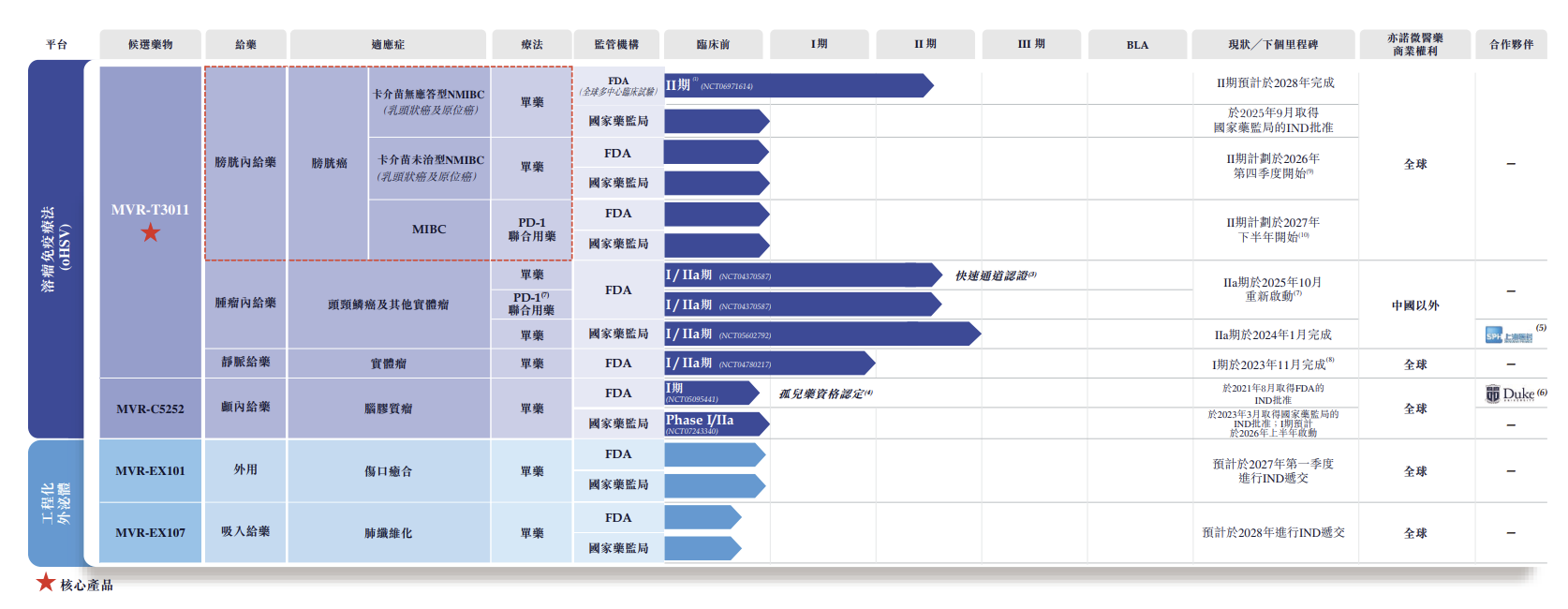

现阶段,亦诺微医药拥有一条包括两款溶瘤免疫疗法产品和五款工程化外泌体产品在内的管线。

其中,MVR-T3011是亦诺微医药的核心产品,正处于II期临床阶段,也是目前其产品管线中研发进展最快的产品,这是一款单纯疱疹病毒1型(HSV-1)的新型溶瘤免疫疗法产品,其药物作用机制为通过将强效的肿瘤裂解与表达抗PD-(L)1抗体和IL-12相结合,靶向治疗全谱系膀胱癌及包含头颈鳞癌的更广泛实体瘤类型。

2020年,亦诺微就MYR-T3011与上海医药(601607.SH)达成授权合作,后者获得MYR-T3011(肿瘤内注射)在大中华地区的独家临床开发和商业化权益,亦诺微保留该产品在大中华地区以外的开发和商业化权益。

MVR-C5252是亦诺微医药开发的另一款溶瘤免疫疗法候选药物,主要针对于恶性脑胶质瘤,招股书显示,相较MVR-T3011,MVR-C5252可进一步编辑载体在保留抗PD-(L)1抗体及IL-12的同时,删除关键潜伏及神经毒性基因,从而提高颅内给药的安全性,并在高度免疫抑制的脑胶质瘤微环境中实现更强的免疫活化。2025年12月,MVR-C5252在国内用于治疗脑胶质瘤的I/IIa期临床试验已获得批淮。

所谓溶瘤免疫疗法是运用经基因工程改造的病毒,选择性地感染并摧毁癌细胞,同时刺激抗肿瘤免疫反应,为癌症治疗提供一种新型的靶向治疗方式。

当前,全球溶瘤免疫疗法市场仍处于发展初期,呈现出增长缓慢、渗透率偏低的特征。因此,该疗法的市场接受度及应用等还存在一定的不确定性。这也意味着,即便亦诺微医药的MVR-T3011与MVR-C5252两款产品历经漫漫研发之路成功实现商业化上市,后续市场培育或仍需经历较长周期。

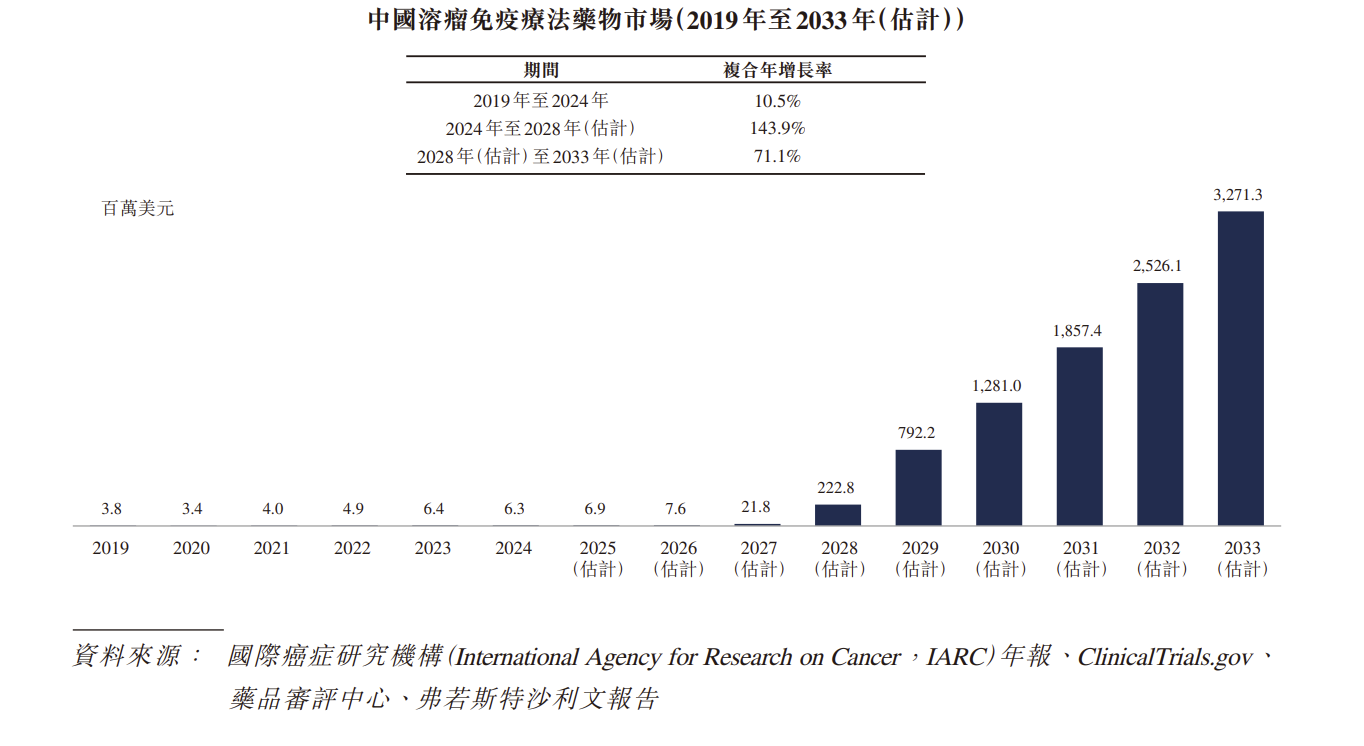

据弗若斯特沙利文数据显示,2024年全球溶瘤免疫疗法药物市场规模仅为8710万美元,而中国同期的市场规模约为630万美元。

但弗若斯特沙利文也预测,2025-2033年间,中国市场预计将至少有六款新型溶瘤免疫疗法产品获批上市。这一趋势预示着中国溶瘤病毒药物市场即将迎来显著增长。数据显示,该市场规模将从2024 年的630万美元,增长至2028年的2.228亿美元,并于2033年进一步攀升至32.713亿美元。

截至目前,中国获批上市的溶瘤病毒疗法仅有1款,即于2005年获批上市的重组人5型腺病毒注射液(H101,商品名:安柯瑞),用于联合化疗治疗晚期鼻咽癌。另有七款溶瘤免疫疗法候选药物处于II期或更后期阶段。

在工程外泌体领域,亦诺微医药拥有5款产品,包括MVR-EX103、MVR-EX104、 MVR-EX105主要用于功能美学,MVR-EX101及MVR-EX107则主要用于临床治疗,开发适应症分别为伤口愈合和肺肺纤维化。

其中,MVR-EX103已获得INCI认证,成为全球首个获得认证的工程化外泌体。INCI是国际公认的用于识别化妆品成分的系统性名称,由国际命名委员会审定和分配, 一旦某种成分被赋予INCI名称并纳入相关国家或地区的日化品数据库,制造商就可以合法地将该成分纳入护肤品和其他功能性日化用途的外用配方中,而无需另外申请药物或医疗器材许可。

不过,工程化外泌体的生产涉及多个复杂且高度受控的环节,包括细胞培养、收获、纯化和浓缩以及储存。由于每个阶段的不同技术要求,整个生产过程成本高昂,面临着多项挑战。

具体而言,外泌体通常需要超低温(约-80°C)来维持其结构完整性和生物活性。这对于运输和长期保存构成了重大的物流方面的挑战,增加了成本和操作的复杂性。原材料(如培养基、载体和纯化树脂)的高成本进一步增加了整体生产开支。

此外,高纯度外泌体产品通常需要经过多个步骤的下游处理,包括过滤、超滤和色谱分离,这些过程耗时费力,且容易造成产品损耗。此外,缺乏全球认可的质量标准或监管指引,则进一步限制了外泌体产品的临床转化和商业化。

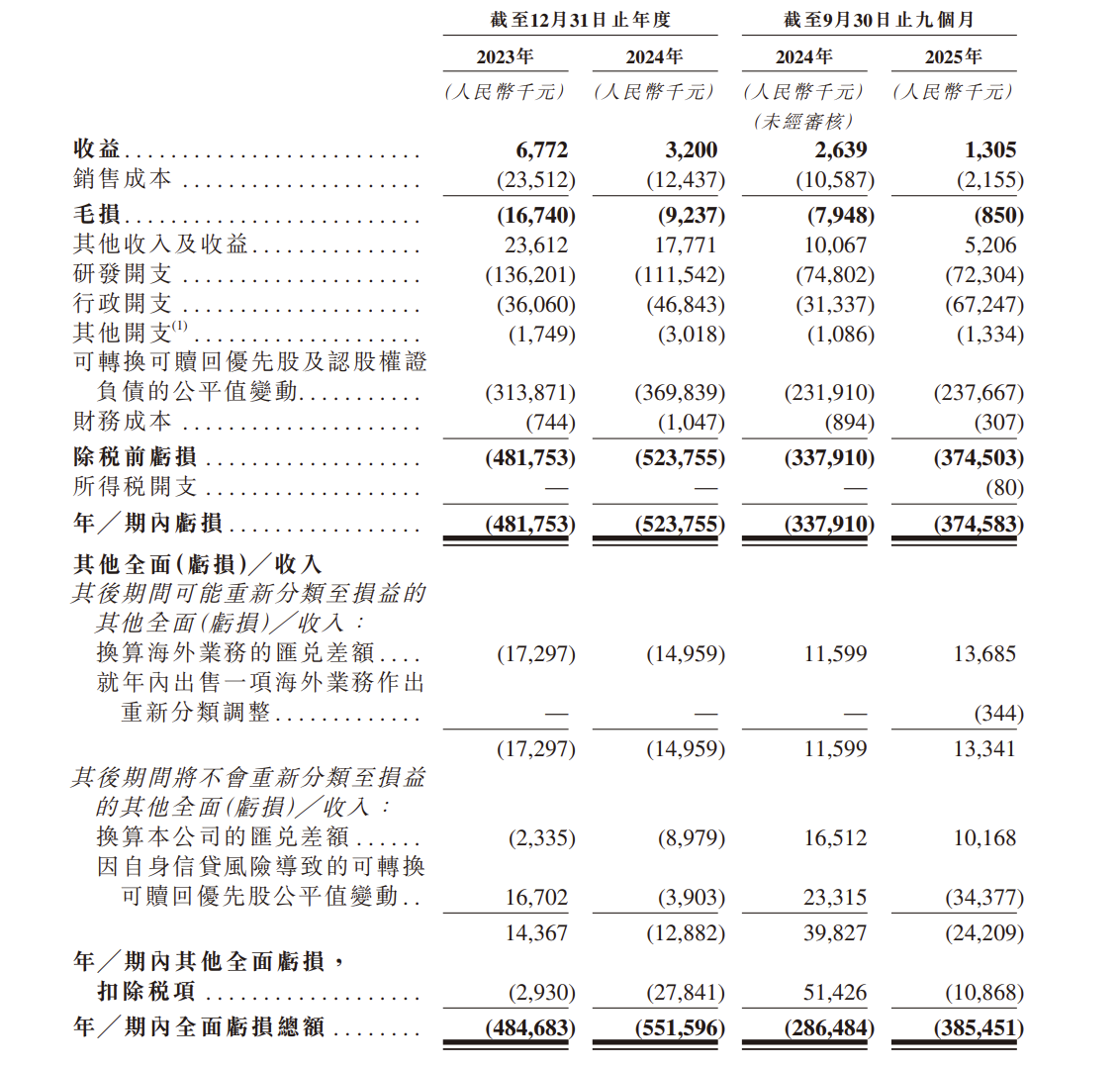

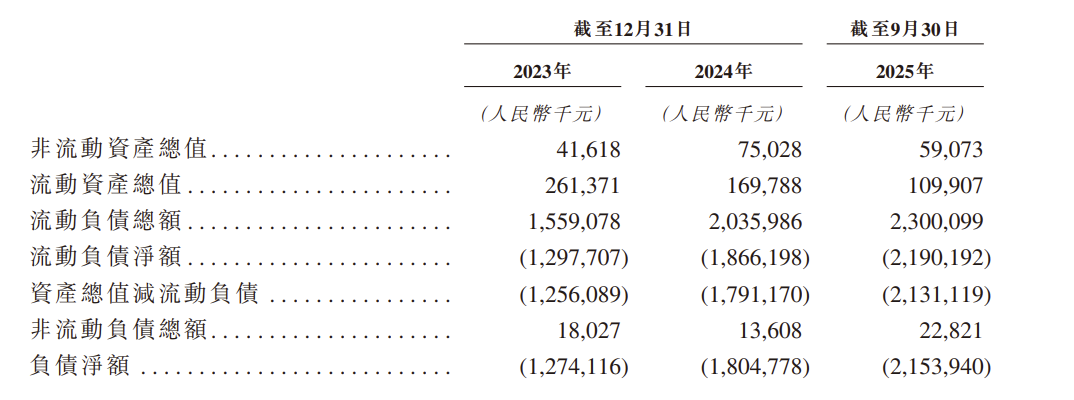

从财务数据来看,由于尚无商业化产品落地,且管线产品仍处于持续研发投入阶段,亦诺微医药尚未实现“自我造血”,仍处于持续亏损状态。

2023年-2025年前三个季度,亦诺微医药的收益全部来自对外授权及合作安排,其营收分别为677.2万元、320万元和130.5万元,期内分别亏损4.82亿元、5.24亿元、3.75亿元,累计亏损13.81亿元。同期的研发开支分别为1.36亿元、1.11亿元、及0.72亿元。

同时,在连续多年亏损的背景下,亦诺微医药在报告期内的负债净额持续攀升,分别为12.74亿元、18.05亿元和21.54亿元,资产负债率分别为521%、837%、1375%。截至2025年9月末,亦诺微医药现金及现金等价物仅剩6859.4万元。

另值得一提的是,在IPO前融资中,亦诺微医药因附带有赎回权的融资协议产生了大额赎回负债。截至2023年、2024年以及2025年前三季度,公司计入流动负债的可转换可赎回优先股分别为15.1亿元、19.56亿元、22.04亿元,导致其长期处于净负债状态。

其中,亦诺微医药的流动负债净额由截至2024年12月31日的18.66亿元增加至截至2025年9月30日的21.90.亿元,主要原因就包括可转换可赎回优先股增加了2.48亿元。

亦诺微医药在招股书中提示,若未能维持充足运营资金,或无法通过融资满足公司资金需求,公司或将难以按计划开展运营,无法履行付款义务及覆盖资本开支,进而可能对业务、财务状况、经营业绩及发展前景造成重大不利影响。