①英伟达去年发表的一篇技术论文中关于铜需求估计可能存在单位错误,导致铜缺口被高估;

②英伟达称,传统数据中心的一吉瓦容量需要50万吨铜,但实际上仅需200吨;

③尽管数据中心对铜的需求没有想象中大,但电动汽车、空调、电网升级等将带动铜需求大幅增长。

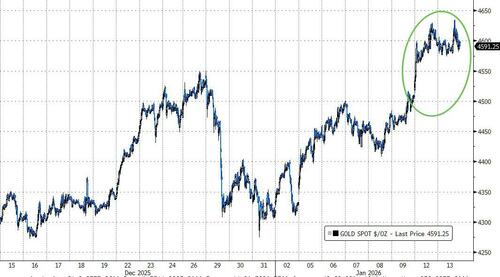

财联社1月14日讯(编辑 潇湘)2025年黄金及其他贵金属价格飙升至了令人咋舌的水平,因此人们原本很难想象它们在2026年能实现类似回报。但全球旺盛的避险需求和央行强劲的买需,眼下依然正推动着这轮“疯牛”行情的延续……

行情数据显示,新年伊始,金银价格已双双创下新高——2026年迄今现货黄金已累计上涨了近7%,升破4600美元;现货白银更是飙升了23%,目前在攻克88美元后正向90大关发起冲击。铂金年内涨幅也达到了15%,同样逼近历史峰值。

而更令人瞩目的是,这一切都是建立在黄金、铂金和白银,去年分别录得65%、125%和145%惊人年度涨幅基础之上的。

随着华盛顿接连爆出政治、经济及地缘政治新闻,投资者在贵金属市场上获利了结或喘息的念头瞬间烟消云散。这不禁令人想起列宁那句流传甚广的名言:“有时候几十年什么都没有发生,有时候几周却发生了几十年的事情。”

仅上周,美国总统特朗普就下令购买2000亿美元抵押贷款支持证券(MBS);指导美国石油巨头在委内瑞拉的活动;试图禁止国防公司的股票回购和分红;寻求对信用卡利率设定10%的上限。

与此同时,美国司法部还威胁要起诉美联储主席鲍威尔。

这些举措均成为了金银涨势的助推剂。尽管“美元贬值交易”可能被夸大——美元已连续数月保持显著稳定,但黄金及其他贵金属的强势表现表明,这一说法可能确实有其实质依据。

黄金需求加速

私人投资者这种“奔向优质资产”的避险与通胀对冲行为,正与央行对黄金需求高度无弹性的特性形成互补。与此同时,出于战略原因和多元化需求,储备管理机构也正继续不计价格地购入黄金。

中国数据或许印证了这一趋势。中国人民银行上周公布数据显示,中国央行去年12月实现了连续第14个月增持黄金。截至2025年末,中国黄金储备规模已达到7415万盎司。

2025年全年,中国央行增持了86万盎司黄金。虽然这一数字要低于2024的增持量(142万盎司),但要知道这是在去年现货黄金创下1979年以来最大年度涨幅的背景下创造的。这依然使中国黄金储备的价值从前一年的1913.4亿美元跃升至了约3400亿美元(按最新金价计算)。

其他央行也在积极买入。国际货币基金组织(IMF)的数据显示,巴西、芬兰和土耳其是去年年底最大的黄金买家,使官方部门的黄金购买量提升至长期平均水平之上。

德意志银行分析师本周一指出,“显然,黄金价格高企尚未削弱储备管理机构增持黄金的意愿。”

道富银行分析师持相同观点。该行表示,官方部门购金正形成“粘性”需求来源,凸显官方储备管理正经历“持久转变”——从美国国债转向黄金。

这实质上抬高了黄金价格的下限——道富银行认为该下限为每盎司4000美元,距周一创下的每盎司4634美元历史高点距离并不算特别大。而价格上限也在攀升,突破5000美元关口似乎已成定局。

根据世界黄金协会数据显示,去年10月黄金占全球外汇储备比重为25.9%。相比之下,欧元在IMF公布的官方外汇储备货币构成(COFER)数据中占比约为20%。部分分析师还认为,去年黄金储备占比首次超越了美国国债,创下自1996年以来的新纪录。

当然,黄金并未包含在IMF的官方COFER数据中,该数据是衡量全球外汇储备构成的基准。相反,它存在于更广泛的央行资产衡量标准中。出于这个原因,以及数据报告透明度等其他因素,在估算黄金在官方储备中相对于货币或其他资产(如美国国债)的地位时,应保持相当程度的谨慎。

但无论上述数据准确性如何,央行储备配置的趋势已毋庸置疑。在动荡加剧的全球环境中,各国央行短期内预计也不会逆转这一趋势。