①开源证券金工首席分析师被仿冒账号从事非法证券活动,分析师身份遭冒用的情况时有发生;

②2025年第四季度以来,已有超过数十家证券公司密集发布风险警示公告。

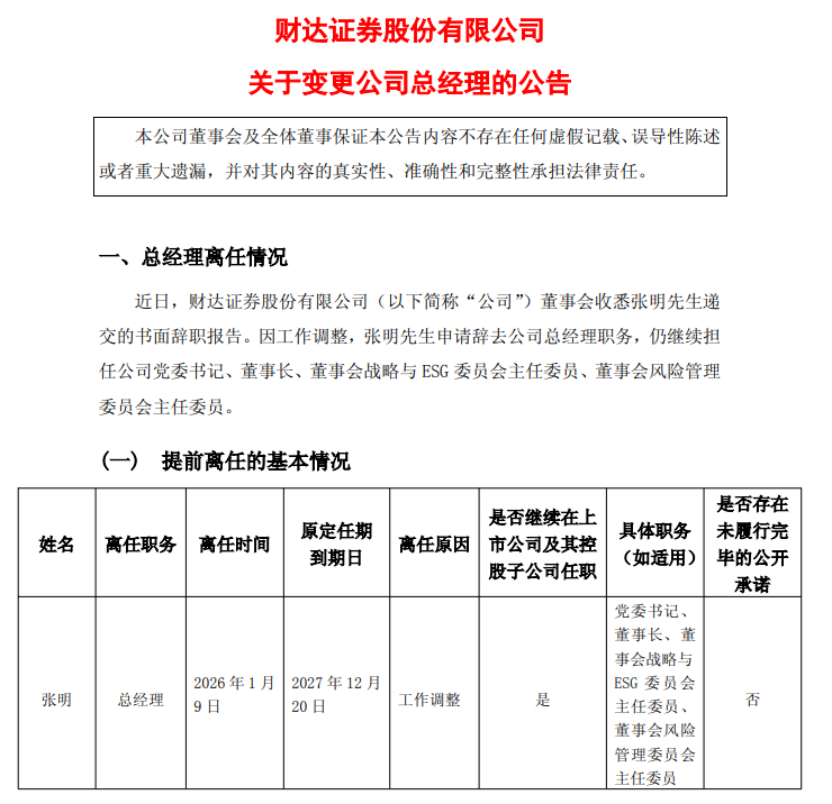

财联社1月9日讯(记者 林坚)又一家券商董事长结束了总经理职务“一肩挑”的情况。1月9日,财达证券公告,公司董事长张明因工作调整辞任总经理职务,常务副总经理胡恒松接棒出任新总经理,任期至第四届董事会届满。这变动标志着财达证券持续一年多的董事长、总经理“一肩挑”状态正式结束,张明仍继续担任公司党委书记、董事长及董事会相关委员会主任委员等职。

财达证券董事长张明不再兼任总经理公告

财达证券此次管理层调整,符合市场预期,并非临时变化。自2018年起,财达证券已先后四次通过公开“海选”补充高管及业务核心岗位,2018年11月招聘两名副总经理,2021年11月再招三名副总,2024年8月聚焦子公司层面选聘三家子公司总经理,2025年9月则进一步将招聘范围扩大至公司总经理、分管证券投资业务副总经理及财达研究院(研究所)总经理三席核心岗位,其中总经理一职的招聘直接指向结束董事长张明的“一肩挑”状态。

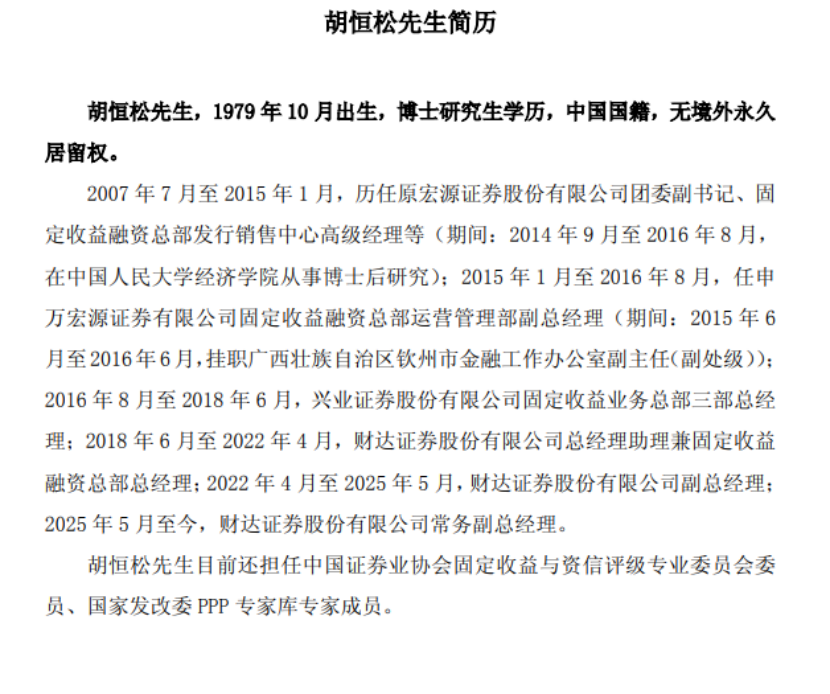

履历显示,胡恒松深耕资本市场近20年,拥有丰富的投行工作经验。自2007年进入证券行业以来,先后就职于原宏源证券、申万宏源证券以及兴业证券。2015年6月至2016年6月,挂职广西壮族自治区钦州市金融工作办公室副主任(副处级)。

胡恒松履历情况

对于此次人事调整,财达证券在公告中明确,张明辞去总经理职务不会对公司经营管理产生影响。截至公告披露日,张明仍持有公司党委书记、董事长、董事会战略与ESG委员会主任委员、董事会风险管理委员会主任委员职务,未持有公司股份,与公司及董事会无意见分歧,无未履行完毕的公开承诺。

作为河北省唯一上市券商,如今“张明+胡恒松”组合确定,财达证券如何在巩固自身区域优势的同时,实现全国化布局的突破,将是2026年市场关注的重点所在。

结束董事长“一肩挑”情况

此次人事任命行业最关注的是财达证券市场化选聘落地,结束董事长“一肩挑”的情况。公开履历显示,张明为财达证券“元老级”人物,自1996年入职后从营业部员工逐步晋升,2016年起担任公司总经理,2024年4月接棒翟建强出任董事长,随后继续兼任总经理职务,2024年7月起正式任职党委书记、董事长、董事、总经理多重职务。

财达证券称,张明在担任总经理期间,恪守诚信,勤勉尽责,始终致力于把公司建设成为“治理完善、服务专业、风险可控、业绩优良”的现代金融企业,公司及公司董事会对张明在担任总经理期间为推动公司实现高质量发展所做出的突出贡献致以衷心的感谢。

值得一提的是,虽然财达证券采取市场化招聘的方式寻找总经理,而如今最终升任的是公司常务副总经理胡恒松,看似内部擢升,但其实正是“市场化招聘”的结果。2018年6月,通过市场化招聘,胡恒松加入财达证券,从总经理助理兼固定收益融资总部总经理,到2022年升任副总经理,2025年5月起担任常务副总经理。

据记者不完全统计,目前券业仍存在少数“一肩挑”案例,包括五矿证券的郑宇、东海证券的王文卓等,均同时担任董事长与总经理职务。回溯券业发展历程,“一肩挑”模式并不鲜见,西南证券吴坚、华安证券章宏韬、中银证券宁敏等均有过类似任职经历。

此前有券商高管向记者表示,核心管理岗位的集中配置,在行业转型期往往能减少决策内耗,快速推进战略落地;从治理逻辑看,这类安排多出现于两大场景:一是高管交替过渡期,通过“一肩挑”保障战略延续性;二是公司战略转型关键期,需要核心领导人集中资源推动改革突破。

分管业务表现较为突出

从业务数据来看,胡恒松分管相关业务期间,财达证券投行业务尤其是债券承销领域实现跨越式增长,也或是此次擢升的原因之一。

公开数据显示,2025年财达证券主承销各类信用债券212只,承销规模达663.76亿元,同比增长56.97%;公司债券承销规模行业排名跃升至第19位,较上年提升3位,实现连续七年稳步攀升,历史性跻身行业前20行列。

在区域市场层面,财达证券更是巩固了河北龙头地位。2025年,公司在河北省内公司债券承销市场连续六年稳居榜首,全年承销69只,规模238.61亿元;同时协助30家省内主体通过公司债、ABS、商业银行资本债券等工具融资543.51亿元,规模同比增长62.94%。细分领域中,科创债、地方债、ABS业务表现突出:2025年承销河北省内科技创新公司债券50.27亿元,占省内同类债券发行规模的56.48%。

从胡恒松的履历与分管业务成绩来看,他在投行领域的专业能力,或将进一步强化财达证券在债券承销领域、内部业务协同等方面的优势。

新管理层组合,哪些战略值得关注?

随着管理层调整落地,市场及行业关注的是财达证券后续的发展路径。半年报所示,公司上半年实现营业收入12.39亿元,同比增长13.39%;归母净利润3.75亿元,同比增长55.64%。对于业绩增长的原因,公司表示,主要是因为经纪业务收入、证券投资业务收入、投行业务收入同比增加。

整体来看,有三个方面值得跟踪。

从公司近年战略来看,“业务协同”将是2026年工作主线。财达证券此前明确,要聚焦提升服务实体经济的综合能力,坚持与集团公司发展同频共振,在提升自身经营业绩的同时,全面赋能集团及子公司发展。具体来看,投行业务将延续“深耕河北、辐射全国”策略,在巩固省内债券承销龙头地位的基础上,进一步拓展河南、湖南、黑龙江等省外市场;同时强化“投行+投资”联动,依托债券承销优势,为客户提供“融资+投资”综合解决方案。

此外,2025年启动的财达研究院(研究所)建设,预计在2026年进入实质运营阶段。据此前招聘公告,该研究院定位为“最懂河北”的产业智库,将强化对地方经济、上市公司及行业的研究支持,为投行业务、资管业务提供投研支撑,形成“投研-业务”双向赋能机制。

科技赋能是财达证券近年转型的核心抓手,这一方向在2026年将持续强化。从业务布局看,公司将继续加大自主研发投入,聚焦DeepSeek大模型等人工智能前沿技术,拓展其在财富管理、投行业务、资管业务中的应用场景。

财富管理端,“财达证券股市通APP”将进一步迭代智能交易工具,优化AI智能网格、云条件单、ETF智能策略组合等功能,探索AI大模型在投资决策中的应用;

投行业务端,“智慧投行”系统将深化全流程数字化,缩短业务审批时效,同时引入AI技术提升项目执行效率;

资管业务端,“慧智资管”系统将持续升级,覆盖产品设立、投资交易、风险控制全流程,提升运营效率与风控能力。

目前来看,资管业务与财富管理业务将是财达证券2026年的重点增长极。仅从2025年上半年的趋势来看,公司财富管理转型有所成效,客户与交易规模双爆发。公司证券经纪业务实现“增量”与“存量”双向突破,上半年累计新开客户同比提升38.2%,股基交易量同比增长59.6%,托管客户资产同比增长26.7%,三项核心指标均创同期新高;信用业务规模达74.76亿元,其中融资融券业务规模66.30亿元。