①4月人民币新增贷款或同比少增,市场预测中值为-0.02万亿元;

②4月新增社融或同比多增,市场预测中值为1.22万亿元;

③4月M1、M2同比增速或与3月持平;

④4月PPI同比增速有望进一步走高,市场预测中值为1.8%。

财联社1月9日讯(记者 夏淑媛) 新一期财联社“C50风向指数”结果显示,2025年12月新增贷款及社融或延续同比少增。其中,市场机构对12月新增人民币贷款的预测中值为0.77万亿元,或同比少增0.22万亿元;另对12月新增社融的预测中值为1.74万亿元,同比少增1.12万亿元。货币供应量方面,12月M1增速或将维持下降态势,M2增速小幅回落,据市场机构测算,M2与M1剪刀差将进一步走扩。

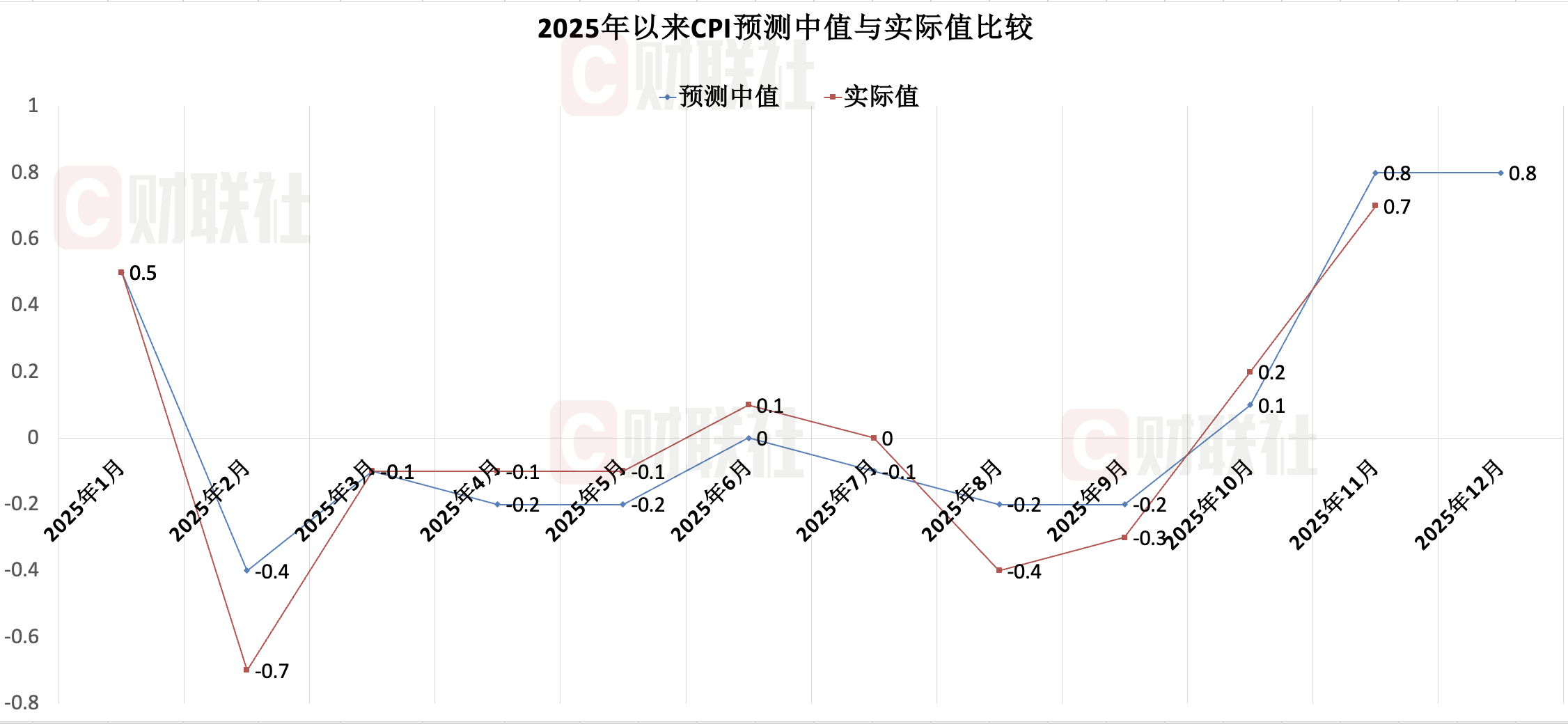

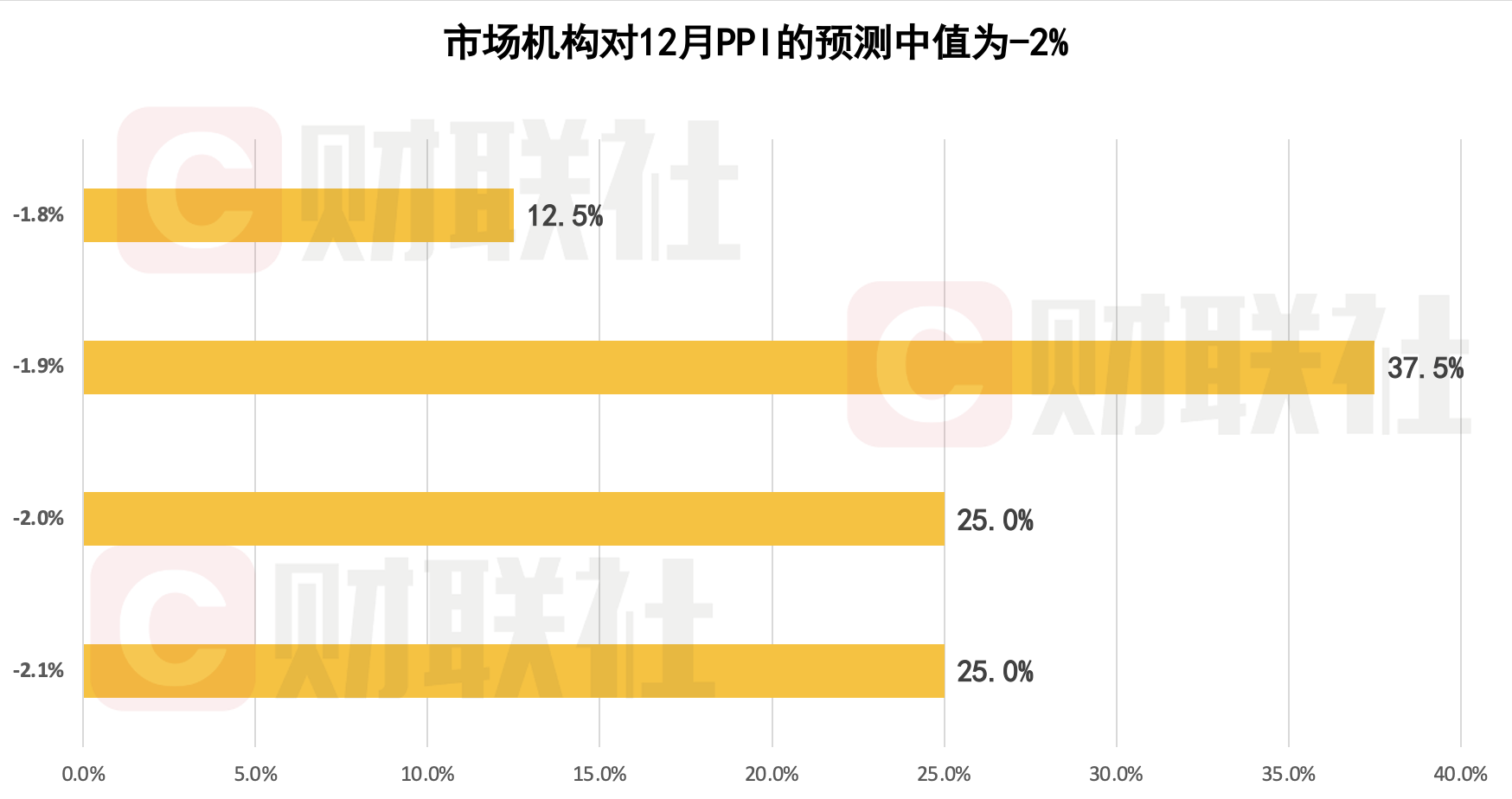

物价方面,今日公布数据显示,2025年12月CPI同比上涨0.8%,与市场预期持平;PPI同比下降1.9%,表现好于市场预期。具体来看,市场机构对2025年12月CPI同比增速预测中值为0.8%,对PPI同比增速预测中值为-2%。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近20家机构参与本期调查。

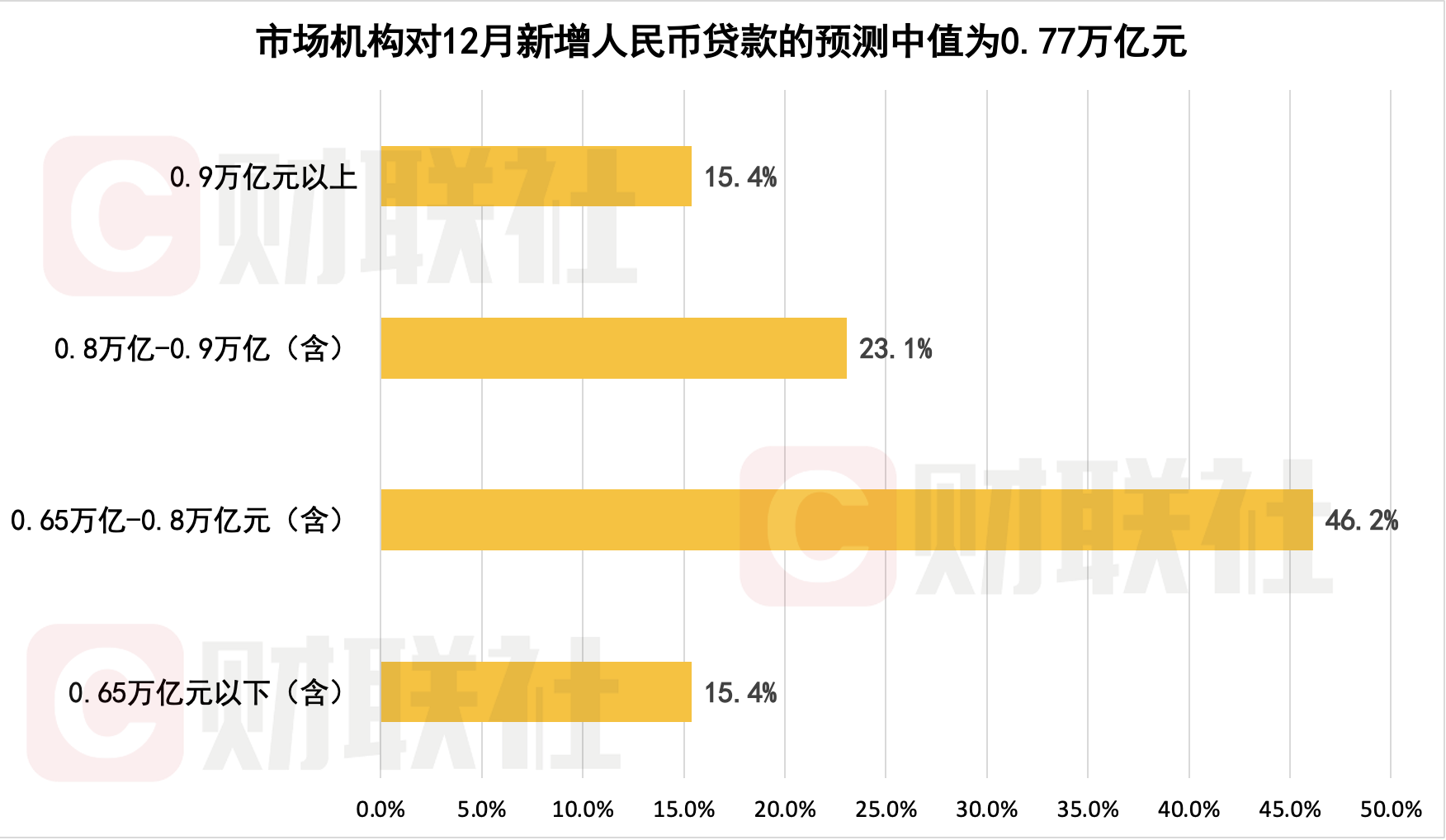

2025年12月人民币新增贷款或同比少增,市场预测中值为0.77万亿元

2025年11月人民币贷款新增0.39万亿元,较上年同期少增0.19万亿元。

从本期来看,市场普遍预计12月信贷同比读数或进一步下探,市场机构对12月新增新增人民币贷款的预测中值为0.77万亿元,较2024年同期0.99万亿元少增0.22万亿元,预测区间为0.61万亿至1万亿元。

具体来看,居民部门方面,多家市场机构预计居民短贷及中长贷数据同比少增。

数据显示,11月居民消费性短贷余额同比录得-5.9%,环比继续降低1.3个百分点。兴业银行首席经济学鲁政委表示:“这表明助贷新规扰动与居民降杠杆的逻辑进一步强化,预计12月居民短贷将持续偏弱。”

同时,地产市场提振幅度有限。数据显示,12月1日-25日,30大中城市商品房成交面积约785万平方米,活跃度较11月有所提高,但较去年同期仍下降26%。

财通证券首席经济学家孙彬彬表示:“12月虽有地产政策落地,但地产销售数据仍旧延续弱势,预计12月居民中长贷环比同比均呈现下降格局。”

企业部门方面,市场普遍预计企业信贷同比环比均为多增。高频数据显示,12月制造业及建筑业PMI环比均走高至荣枯线上方,分别录得50.1%、52.8%。

“12月高频数据显示基建实物工作量小幅修复,或指向新型政策性金融工具对中长贷的拉动作用逐渐显现。”鲁政委表示,以石油沥青开工率为例,12月的月均值(截至12月25日)录得28.7%,环比、同比分别上升0.8百分点和0.4百分点,其预计企业中长贷将有所支撑。

在长江证券首席经济学家伍戈看来,隐性债务显性化的背景下,地方财政付息支出的压力有所加大。化债对信贷的压缩效应仍将延续,叠加新发贷款与信用债利差维持高位,债券融资对信贷的替代更趋明显。

12月社融增速或继续回落,M2与M1剪刀差进一步扩大

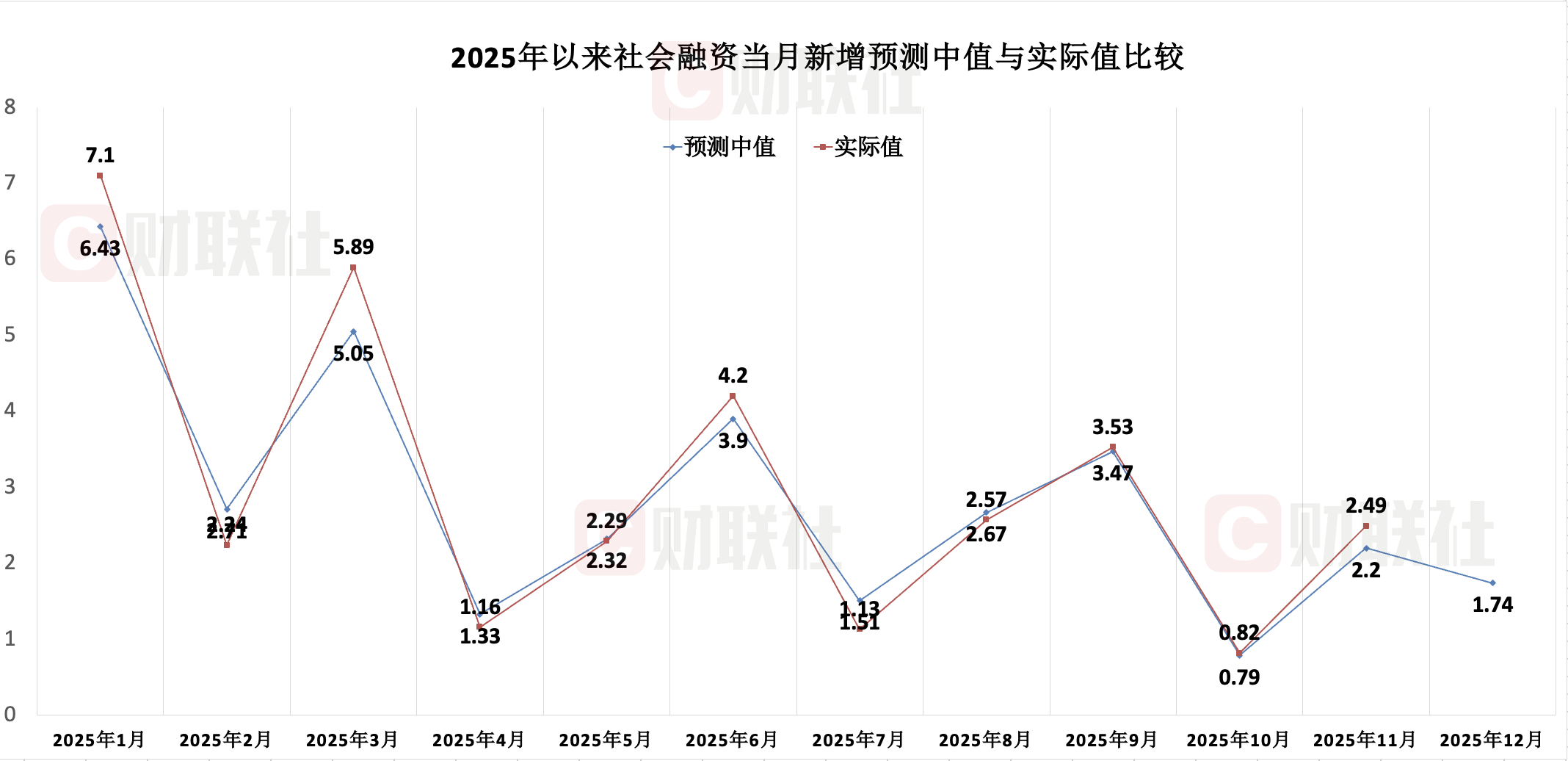

社融方面,2025年11月末社会融资规模存量为440.07万亿元,同比增长8.5%。就单月来看,2025年11月新增社融2.49万亿元,较2024年同期多增0.16万亿元。

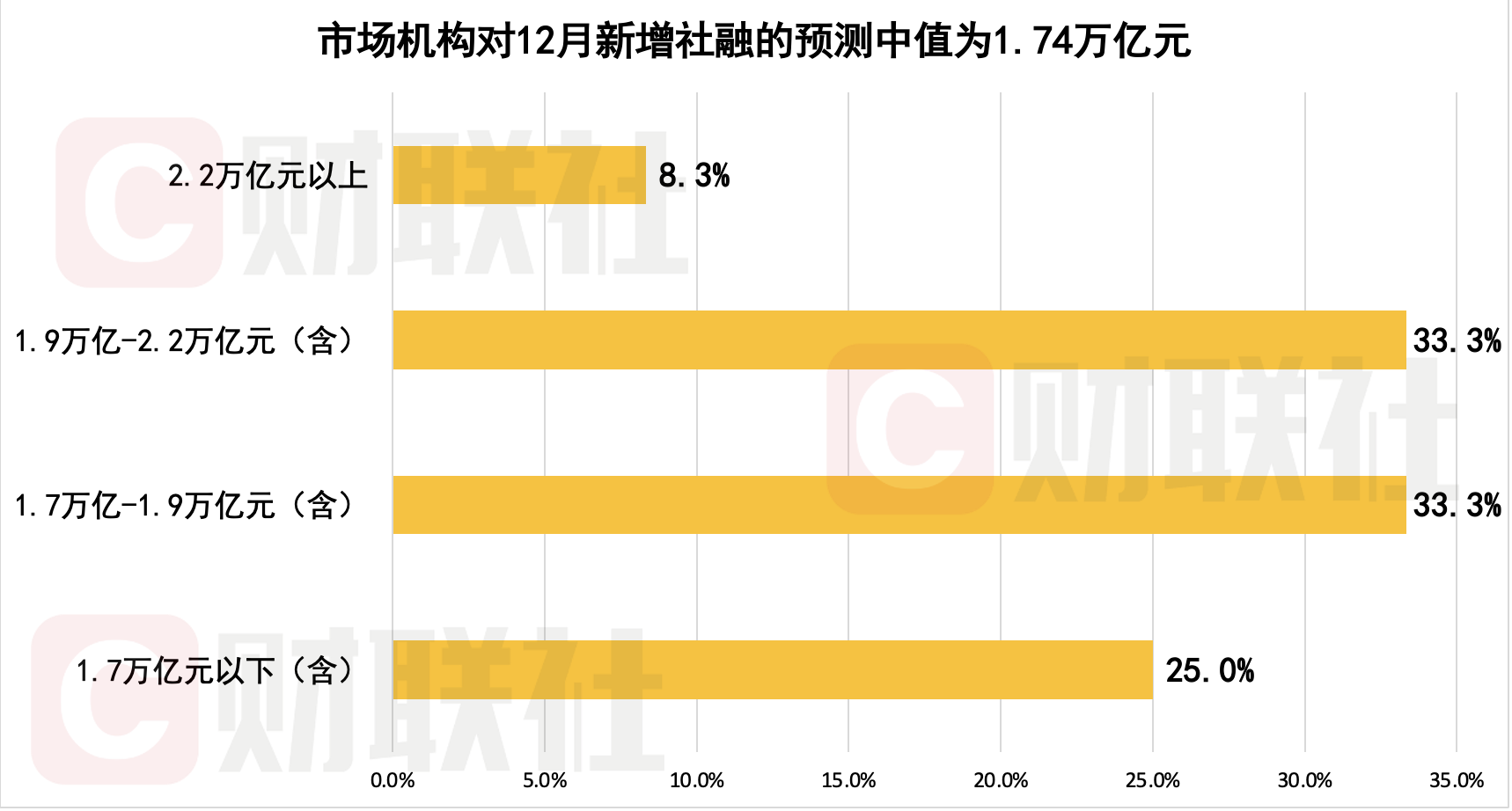

本期调查显示,市场机构对12月新增社融规模预测中值为1.74万亿元,较2024年同期2.86万亿元少增1.12万亿元,参与机构预测区间为1.4万亿至2.3万亿元。由于社融同比少增,超六成市场机构预计12月末社融增速为8.2%,环比下降0.3个百分点。

对于2025年12月新增社融同比少增,多家市场机构分析政府债支撑弱化仍是主要原因。高频数据显示,12月政府债券净融资规模0.61万亿元,同比少增1.15万亿元。

鲁政委表示:“政府债错位的影响将愈发显著,成为进一步拉低社融读数的主要原因。同时,作为支撑11月读数的科目,企业债预计在12月也将明显高于2020-2024年的均值-188亿元,延续在11月对社融的支撑作用,但作用相对有限。”

展望未来,华源证券固收首席分析师廖志明表示:“社融增速于2025年7月阶段性见顶,未来几个月增速或继续回落,2026年末社融增速或降至7.3%左右。”

货币供应方面,多位市场人士认为,去年同期受大规模偿还债务影响,M1在2024年12月环比大幅新增3.7万亿元,将对2025年12月读数形成明显压制。同时,居民部门的降杠杆趋势仍在延续,预计12月M1同比增速将维持下降态势,M2增速小幅回落。据市场综合测算,M2与M1剪刀差将进一步走扩。

“M1主要反映企业活期存款与现金等流动性强的货币形态,其边际走弱通常对应企业经营活动与资金周转意愿趋于谨慎。”浙商证券宏观联席首席分析师廖博表示,年末阶段,在需求修复斜率放缓、企业盈利与现金流改善不均衡的背景下,企业更倾向于提高资金使用效率并压降低收益的活期留存,部分资金或从活期向定期及类存款产品迁移,带动M1增速回落。

“同时,财政收支与税费缴纳等季节性因素可能阶段性抽离企业活期存款,叠加地方与企业年末结算、资金归集等行为增强,亦会对M1形成扰动。”廖博分析。

M2方面,2025年以来财政净支出渠道、信贷投放渠道对M2的增量贡献“一增一减”,与社融增量的特征相一致,有市场机构预计12月也将维持该趋势。

“11月财政支出力度已边际改善,预计12月财政端将类似于历史同期水平,主要由基建类科目支撑。在基数上,2024年12月财政发力,与信贷渠道形成对冲,M2增量略低于2019-2023年均值。”鲁政委表示。

12月CPI同比上涨至0.8%,PPI同比降幅收窄为1.9%

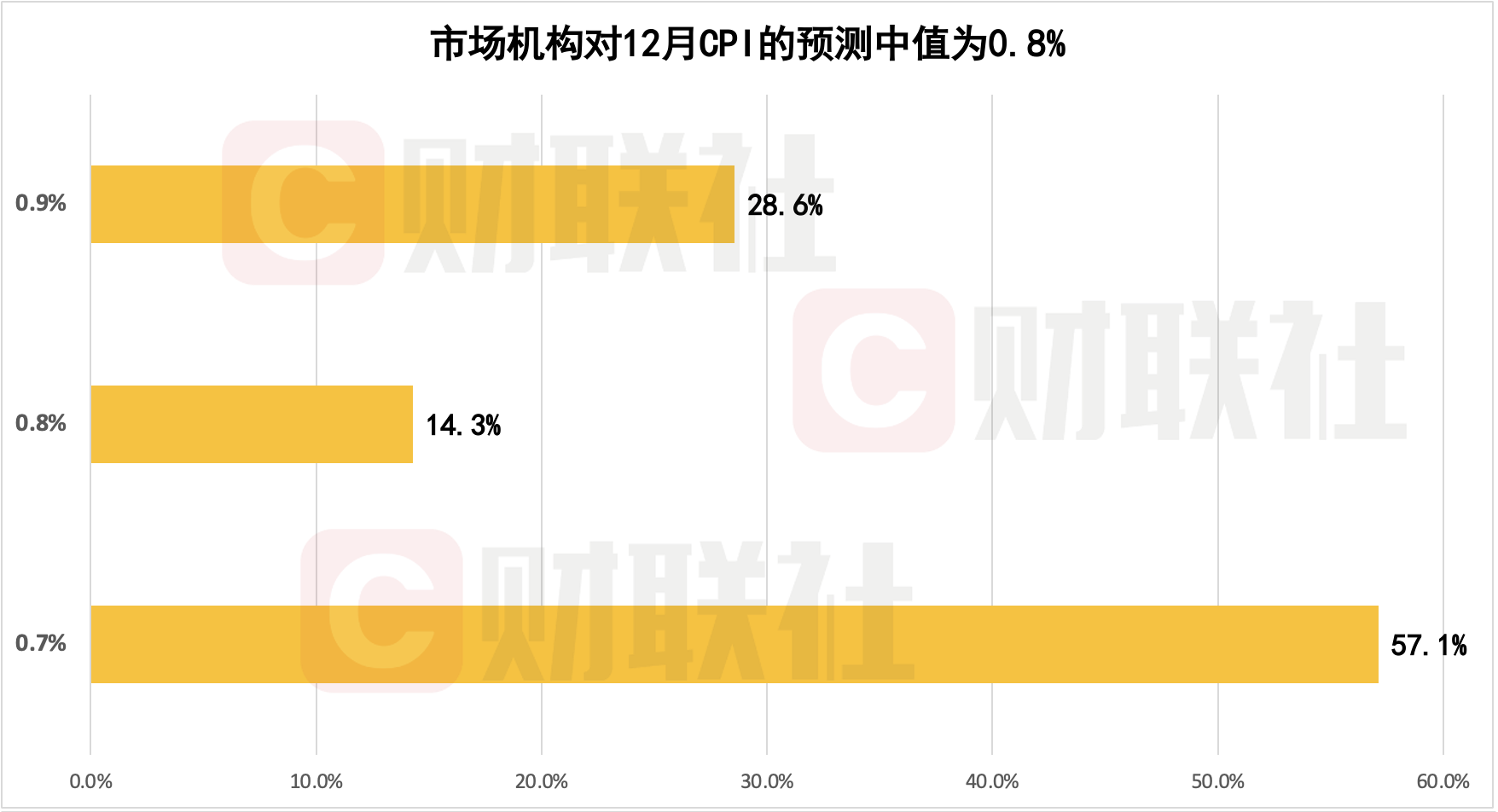

今日,国家统计局公布数据显示,2025年12月CPI同比上涨0.8%,创下近3年最大涨幅。其中,食品价格上涨1.1%,非食品价格上涨0.8%;消费品价格上涨1.0%,服务价格上涨0.6%。2025年全年,全国居民消费价格与上年持平。

12月CPI同比表现与市场预期持平。财联社“C50风向指数”调查结果显示,市场机构对12月CPI的预测中值为0.8%,预测区间为0.7%至0.9%。

12月,扩内需促消费政策措施继续显效叠加元旦临近,居民消费需求增加,CPI环比上涨0.2%,同比上涨0.8%,扣除食品和能源价格的核心CPI同比上涨1.2%。

食品项来看,2025年12月猪肉价格震荡微跌,供强需弱格局不变。

高频数据显示,12月猪肉价格较上月小幅震荡下行,据农村农业部监测的全国猪肉平均批发价格,12月均价为17.6元/公斤,比2024年同期的22.9元/公斤下跌23.4%,比上月的18.0元/公斤下跌2.4%。

廖博表示:“当前,受年底冬至与新年到来影响,南方腌腊肉与北方灌香肠等需求增多,带动猪肉消费小幅好转,价格端近期出现修复翘尾特征,但整体力度较弱,呈现出旺季不旺特征,短期内有望维持。供给侧,11月末二元母猪销售价与生猪出场价出现一定环比好转,但总体仍处于下行通道内。表明在当前强制头部企业出清的情况下,去化进展仍然缓慢。”

非食品项方面,2025年12月原油价格继续下行,月末低位震荡。

民生银行首席经济学家温彬表示:“因供需仍偏向过剩,12月国际原油价格呈现震荡下行走势,带动国内成品油价格下调。”

数据显示,截至12月29日,布伦特原油期货与WTI原油期货分别收于61.9美元/桶和58.1美元/桶,较月初分别下跌2.0%和2.1%。国内成品油12月则经历两次下调,汽、柴油分别累计下调225、220元,价格压力明显。

PPI方面,国家统计局数据显示,2025年12月PPI同比下降1.9%,降幅较11月收窄0.3个百分点,同比表现好于市场预期。财联社“C50风向指数”调查结果显示,市场机构对2025年12月PPI的预测中值为-2%,预测区间为-2.1%至-1.8%。

从国际看,12月CRB指数月度均值环比下跌0.5%,其中原油是主要拖累。

招商证券研发中心宏观首席张静静表示:“12月原油价格继续走弱,国内成品油价格中枢同比跌幅较上月显著走扩,预示着本月油价拖累明显增大。”

从国内看,12月南华工业品指数月度均值环比下降0.6%,降幅较11月收窄0.13个百分点,金属与贵金属价格上涨成为主要支撑因素。

其中,金属指数月度均值环比上涨3.1%,为8月以来最高涨幅;贵金属指数环比大涨13.4%,金银价格均触及历史新高。能化指数月度均值环比下跌2.9%,降幅较11月扩大1.6个百分点。受基建和房地产景气回升影响,螺纹钢、水泥价格指数由跌转涨,平板玻璃跌幅收窄。

展望2026年,瑞士再保险集团首席经济学家安仁礼(Jerome Haegeli)表示:“预计2026年CPI将小幅回暖至0.5%,随后达到1%。对于PPI,预计在政府支持和科技驱动的产业升级的推动下有所改善,但同比转正概率有限。”