①中微公司披露了该公司董事长尹志尧及第二大股东巽鑫投资的减持计划,合计减持不超2.046%公司股份;

②该公司董事长尹志尧减持原因为从外籍恢复为中国籍,为依法办理相关税务的需要。

《科创板日报》1月8日讯(记者 王楚凡) 光伏设备龙头企业奥特维于1月7日晚间发布2025年年度业绩预告,数据显示其营收、净利均现明显下滑。

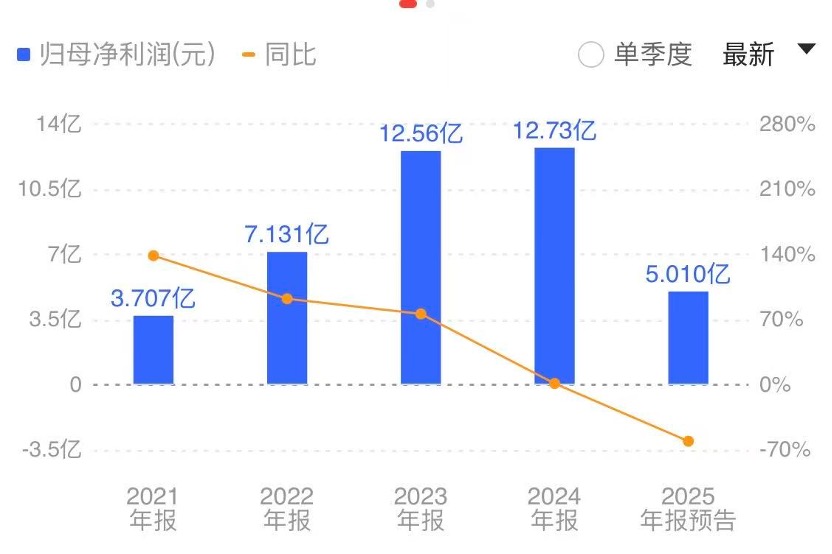

经该公司财务部门初步测算,其预计2025年实现营业收入约63.93亿元至67.41亿元,较上年同期减少约24.57亿元至28.05亿元,同比下降26.71%至30.50%;归属于母公司所有者的净利润约为4.31亿元至5.71亿元,同比减少约7.02亿元至8.42亿元,降幅达55.12%至66.17%;扣除非经常性损益后的净利润约为3.94亿元至5.34亿元,同比减少约7.03亿元至8.44亿元,下降56.84%至68.20%。

对于上述业绩变动的主要原因,奥特维在公告中解释称,受光伏行业周期性影响,2025年公司光伏设备业务持续下滑,尚未出现明显改善。同时,因设备验收时间延长,导致报告期内营业收入规模较去年同期大幅减少。营业收入的下降直接导致公司毛利润减少,且受减值准备计提的影响,公司净利润出现大幅下降。

为进一步了解具体原因,今日(1月8日),《科创板日报》记者以投资者身份致电奥特维证券部。

对于该公司在行业周期性影响下加大研发投入,半导体、锂电储能等新业务领域的研发占比是否已超过传统光伏业务,奥特维回应称:“目前公司光伏业务仍占主要部分。新业务占比正在提升但尚未超越光伏业务,不会因研发费用对经营造成压力。”其工作人员表示,作为科技型企业必须持续投入研发,尽管研发成果的商业化价值存在不确定性。

针对业绩预告中提及的光伏设备验收时间延长问题,上述工作人员解释称,光伏设备平均验收周期原为12个月左右,“目前因上游客户原因延长了约5-6个月”。

“对于客户而言,在当前光伏行业背景下,其验收节奏确实会有所放缓。尽管我们的设备本身不存在问题,但客户一旦完成验收,即需向我方支付第三笔验收款项。此外,若客户自身产能尚未充分释放、不具备足够的生产负荷来实际运行设备,其设备验收与验证工作亦难以推进。”其表示。

当问及新业务订单及客户情况时,该工作人员表示,该公司储能与半导体订单有所增长,半导体的AI模块检测设备等已获新订单。关于新产品的量产推广时间,其表示,“不同产品进度不一,部分已获订单,详情将在年报中披露。”

回看奥特维近年来业绩表现,2021年至2024年各期期末,该公司归母净利润分别为3.71亿元、7.13亿元、12.56亿元和12.73亿元,整体呈现逐年上升态势。其中,该公司2024年实现营业收入约91.98亿元,扣非净利润约12.38亿元。此次业绩预降意味着,该公司自2021年以来持续增长的盈利趋势将出现中断。

奥特维主营业务为高端装备的研发、生产和销售,是一家具有自主研发能力和持续创新能力的高新技术企业,产品主要应用于光伏行业、锂电行业及半导体行业封测环节。

其主要产品包括低氧单晶炉、大尺寸超高速硅片分选机、丝网印刷线、激光辅助烧结设备、光注入退火炉、BC印胶设备、大尺寸超高速多主栅串焊机等光伏设备;模组/PACK线等锂电/储能设备;以及应用于半导体封测环节的晶圆划片机、装片机、铝线键合机、AOI设备等。此外,该公司还为客户提供设备的改造、升级服务和备品备件。

在客户布局方面,奥特维已与晶科能源、通威股份、天合光能、隆基绿能、晶澳太阳能、韩华集团、协鑫、阿特斯等建立长期稳定的合作关系。在储能领域,其与中车株洲所、海辰储能、海博思创、阳光储能等企业保持良好合作。

随着半导体设备的持续优化,2025年上半年,奥特维已获得应用光电(AAOI)、环球广电、气派科技、仁懋电子等IGBT、AOI客户的订单,并建立了合作关系。