2025年A股各大主要指数全线飘红,沪指全年上涨18.41%,一度突破4000点;创业板指表现更为突出,年度涨幅近50%。

在此期间,财联社VIP《风口专家会议》紧密围绕产业趋势与资金动向,独家策划了94场高质量的专家会议,覆盖年度热门的AI、人形机器人、半导体、商业航天等方向,并精编产出234篇《金牌纪要库》深度文章,为投资者提供从产业链、专家交流到行业追踪的C端全链条投研支持。

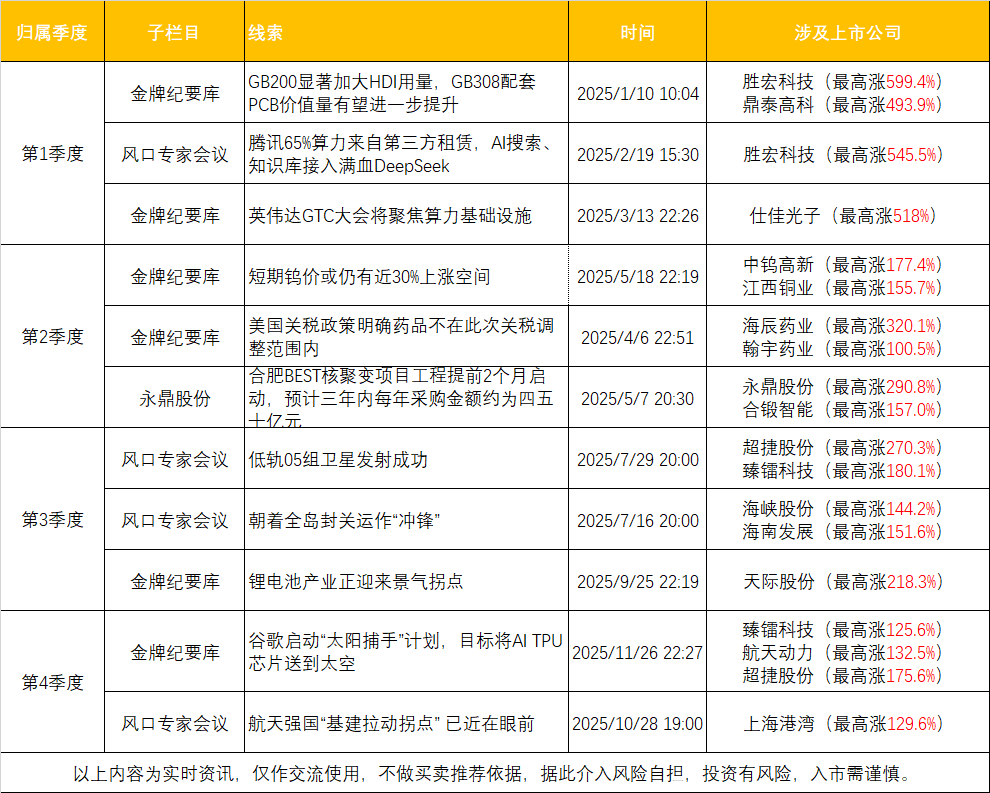

【一】紧跟市场焦点!2025年四季度均有优质策划专题,掘金算力、商业航天、锂电等多个方向

从全年行业轮动与热点演化来看,2025年各季度主线清晰,栏目前瞻产业链进展或是紧密追踪市场焦点,通过系列专家会议及时解读产业动态,为投资者提供投研参考。

一季度AI大模型生态重构,其中国产大模型DeepSeek-R1发布,推动算力硬件需求激增,国产服务器厂商快速适配,带动光模块、液冷方向订单增长持续获关注。栏目则以其为主线,策划了《微软拟807亿美元建AI数据中心》《GB200显著加大HDI用量,GB305配套PCB价值量有望进一步提升》多场专家会议,提及沪电股份、胜宏科技等多家人气公司;

二季度期间,新兴产业需求推动大宗商品锂、铜、铝商品涨价,带动A股相关公司的关注度。与此同时,国际贸易环境变化也为国内部分产业链带来结构性发展机遇。栏目围绕涨价主线与产业政策,策划《锑价大涨点燃战略金属涨价潮》《国际铜价能否长牛?》《美国关税政策明确药品不在此次关税调整范围内》等系列会议,精准解读市场关切。

三季度市场再度聚焦高科技方向,寒武纪股价一度突破1500元,凸显硬科技标杆效应。同期,海南自贸等区域与政策主题也获资金关注。栏目持续跟踪产业趋势与事件催化,提供多维度角度参考。在产业政策与事件驱动下,商业航天板块异军突起,成为四季度市场亮点。栏目紧跟行情节奏,深入梳理商业航天产业链,多股持续大涨。

附上2025年1-4季度栏目优质策划案例:

【二】锂电:前瞻洞察行业拐点,精准梳理六氟磷酸锂、负极材料等环节涨价动态,两次把握关键投研线索

2025年A股锂电材料行业的核心主线围绕价格反转展开,碳酸锂、六氟磷酸锂、电解液等关键材料从2024年低位强势反弹,价格飙涨重塑产业链价值格局,行业整体呈现“价格领涨、业绩修复、结构优化”的鲜明特征。

值得一提的是,在本轮锂电池产业链“拐点”之际,本栏目于行业拐点前夕敏锐研判趋势,并通过两轮专家会议持续跟踪供需与价格动态,为投资者厘清主线逻辑与弹性环节。

①前瞻指出锂电池行业正迎景气“拐点”,系统梳理产业链弹性环节

在市场普遍关注远期技术变革之际,栏目于9月下旬率先指出“锂电行业正走出三年通缩周期,迎来景气拐点”,并迅速组织专家会议,深入研判供需结构与细分环节弹性。

期间,汇总专家真实的观点进《锂电池历经三年通缩周期迎来景气反转“前瞻信号”》,重点指出“前期市场可能过度聚焦于固态电池等远期技术变革,从而在一定程度上忽略了行业基本面发生的积极变化。伴随板块内原材料的涨价潮以及多家公司四季度热度攀升,锂电板块复苏态势明确。”这一核心观点,汇总出的专家观点具体如下:

栏目邀约一线专家,就锂电池增长原因和上下游的弹性空间做了详细点评:

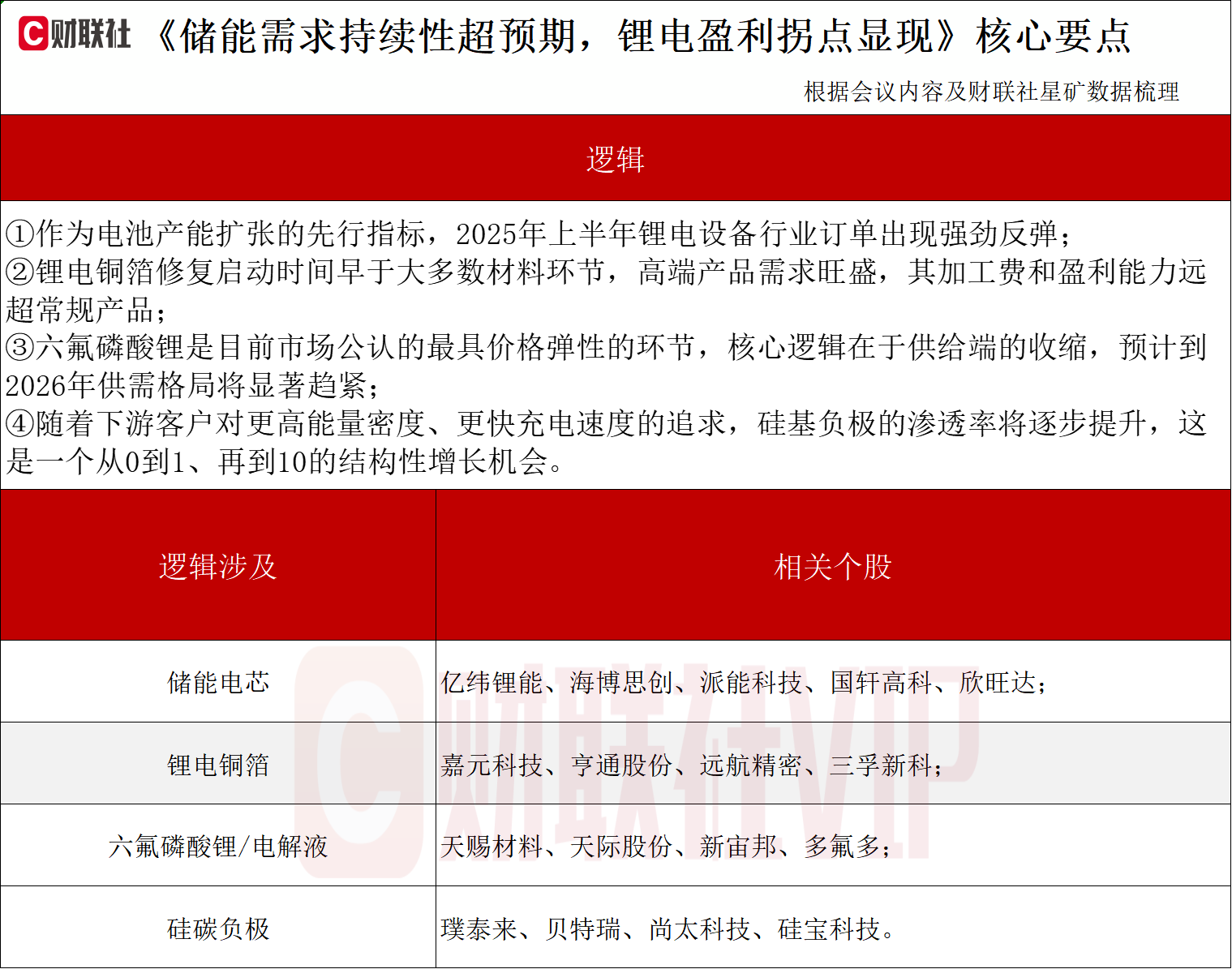

需求端来看,储能领域成为最大增量引擎。2025年以来,全球储能市场需求持续超越市场预期,根据最新的行业预测,2025年全球储能电池需求预测已上修至521GWh,同比增速高达60%;展望2026年,预计仍将维持36%的高速增长。

就产业链各环节的价格和弹性来看,在本轮行业复苏中,储能电芯和锂电铜箔率先走出了价格低谷。其中,储能电芯是本轮复苏中第一个实现明确“涨价”的环节。铜箔环节,特别是其加工费,修复启动时间早于大多数材料环节。早在2024年第四季度至2025年第一季度,加工费就已经开始回升。进入下半年,行业稼动率维持高位,高端产品(如适配硅基负极的高抗拉强度铜箔)需求旺盛,其加工费和盈利能力远超常规产品,带动整个环节景气度持续向好。

结合产业链展望未来,部分环节由于其供给端的刚性或技术迭代的驱动,具备了更大的价格或盈利弹性空间。

六氟磷酸锂/电解液是目前市场公认的最具价格弹性的环节。核心逻辑在于供给端的收缩。在经历了长期的价格低迷后,行业内六氟磷酸锂的新增产能投资极为有限,头部企业亦无大规模扩产计划。而下游电池需求未来几年仍将保持20%以上的年均复合增长。在这种供需增速错配的背景下,预计到2026年,六氟磷酸锂的供需格局将显著趋紧,甚至可能出现阶段性短缺。届时,其价格可能出现非线性上涨,从而带动整个电解液产业链利润的大幅扩张。相关企业如天赐材料和多氟多将是主要受益者。

负极材料(特别是硅碳负极)的弹性主要来源于技术创新。随着下游客户对更高能量密度、更快充电速度的追求,硅基负极的渗透率将逐步提升,这是一个从0到1、再到10的结构性增长机会。掌握核心技术的企业,如璞泰来和尚太科技,有望通过销售高毛利率的新产品,实现盈利能力的跃迁。

文章提及的多氟多,公司随后震荡走高,截至12月31日收盘,多氟多区间最高涨幅达153.7%。

②锂电材料价格上涨,栏目及时获取一线供需情报,邀约专家复盘涨价周期传导路径

此外,受益于动力、储能需求,电池厂产能供不应求。产业链中六氟磷酸锂、磷酸铁锂等材料价格显著上涨,引起市场的关注。

栏目跟踪到此涨价趋势后,于11月11日火线直连“锂电池”专家,调研目前行业产能供需情况,以及复盘上一轮锂电材料涨价周期各环节的价格传导路径。栏目汇总专家观点于《六氟磷酸锂“牵头”锂电材料涨价新周期》,详情如下:

![]()

专家详细透露了储能需求增长会带动的锂电材料方向是VC电解液添加剂,因为储能电池出于对成本和安全性的极致追求,接近100%的技术路径采用磷酸铁锂化学体系。因此,2026年储能市场40%以上的增长 ,是磷酸铁锂正极材料需求增长的最核心驱动力。

更加细分的材料就是VC电解液添加剂。由于VC在磷酸铁锂电池中的添加比例相对较高,能占到成本的4%至5%。因此,储能需求拉动LFP放量,也将拉动对VC添加剂的需求,代表供应商包括天赐材料、华盛锂电、海科新源等。

专家对上一轮周期中,各个锂电材料的涨价顺序也有详细的说明,本轮行情演绎或与上一轮高度相似:

上一轮周期始于2020年第三至第四季度的预期启动阶段。在欧洲补贴加大和国内新势力放量的背景下,市场对2021年的需求预期从悲观转向极度乐观。这种预期首先冲击了六氟磷酸锂环节,因其扩产周期最长,约1.5-2年,对远期供需缺口最为敏感,导致其在2020年四季度率先涨价。

2021年4-5月,真实的供需紧张开始出现,标志性事件是天赐材料与宁德时代签订六氟长单,锁定了供给缺口。随后,涨价压力从电解液迅速传导至正极、负极、铜箔等所有中游材料环节。

到了2021年第四季度至2022年,行业瓶颈从中游材料转移到了最上游的资源端。碳酸锂价格从2020年底的约4万元/吨飙升至60万元/吨的历史高点。

最后,行业在高景气时的大量扩产,行业迅速转为严重过剩,价格从上游资源端(碳酸锂)开始崩塌,中游材料跟随暴跌,行业随之进入了长达两年的亏损和去产能周期。回到当下,目前材料涨价的演绎路径与上一轮周期的表现几乎一致。

栏目两度覆盖锂电池方向的价值线索,梳理出的产业链公司及年度最高涨跌幅如下:

【三】商业航天:深度跟踪商业航天政策与产业链,率先指出卫星运营与地面设备或迎广阔市场;

2025年第4季度后半程,商业航天方向人气持续飙升,多家公司股价创年内新高。

据悉,商业航天主题进入“升温”期的原因在于,近期行业迎来密集利好政策,特别是12月26日,上交所发布商业火箭IPO指引,旨在加快推进商业航天创新发展、主动服务航天强国战略,进一步增加了市场对商业航天长期的发展的信心。此外,我国卫星互联网发射明显提速,未来国内商业航天进入常态化、高频次发射阶段后,将对产业链上下游形成实质性利好。

复盘本轮对商业航天方向的梳理,栏目率先在10月下旬通过四中全会的公报前瞻洞察并指明商业航天的重要性,随即邀约专家提前解读其应用场景和重要节点。此后,在市场12月迈入商业航天人气期期间,栏目再度于12月12日发文邀约专家澄清了当前备受关注的”火箭发射与卫星制造“的市场份额并不高,并指出”从产业经济的实际数据来看,卫星运营与地面设备不仅占据了当前市场的绝大份额,更是未来行业价值扩张的主战场。“

汇总栏目两度梳理出的上市公司及其年度涨幅,如下:

①政策前瞻解读,邀约专家提前解读行业应用场景及重要节点

栏目率先于10月28日发布文章《特邀行业专家全面解读商业航天落地应用场景和重要节点》,指出“四中全会公报发布,相较于十九届五中全会公报,本次公报新增了航天强国”这一核心要点,汇总专家观点核心如下:

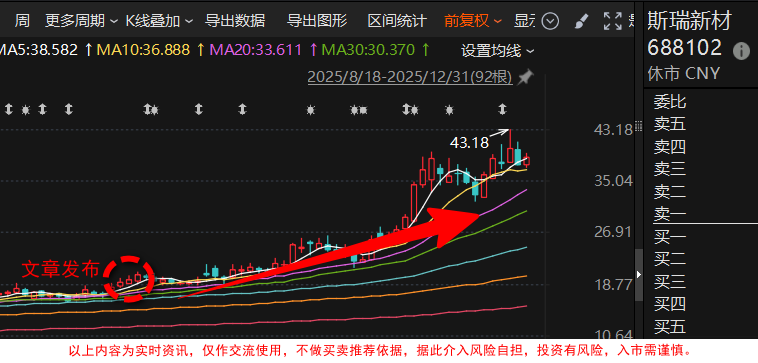

文章提及未来行业备受关注的重要事件和节点,当前行业及投资者最关注的核心事件集中在可回收火箭领域,其中朱雀三号火箭备受关注,市场层面已将其与马斯克旗下猎鹰9火箭展开对比,其进展直接影响行业信心。

但需明确的是,朱雀三号并非行业唯一关键力量,多家企业正加速追赶,2025年底至2026年一季度期间,各企业可回收火箭的验证工作将成为最值得期待的事件。此阶段需重点关注两大技术突破方向:一是海上回收的常态化实现,二是 “液氧甲烷+不锈钢+海上回收” 新型模式的打通。这两项突破是商业航天降低成本、加快建设节奏的核心基座,且从当前技术进展判断,落地成功概率较高。

第二大核心可期待事件为星网一代系统的密集发射组网。星网作为我国顶层政策支持与全行业加速推进的重点项目,已成为产业链关注度最高的标志性工程,其一代系统组网不仅关系卫星互联网自身建设,更关联国家重大事件推进及国际资源竞争。在此过程中,需同步关注三大衍生方向:一是系统功能测试与用户接口拓展,将推动中国卫通、已获牌照的中国联通及正在争取牌照的企业,探索新型消费级卫星通信套餐,进而孵化卫星通信产业生态应用,这是新网组网背后关键的场景落地需求;二是手机直连业务的推进,该场景作为卫星互联网核心应用方向,需同步跟进 6G 标准的落地冻结进程;三是天地一体化网络的初步落地与启动。

此外,行业内还有两大新兴方向正加速推进,有望成为新增量来源。其一为算力星座的发展:轨道辰光计划于2026年一季度发射新型大型算力星座,另有企业拟扩大现有三体星座的流量规模,二者均旨在提升市场对太空算力的信心,并推动太空算力从云边端计算、边缘与端计算,向大型算力服务器升级,这将是太空算力应用的重要转折点。其二为月球探测任务的推进:该任务由国家牵头,属于拉动商业航天及整个航天行业中远期发展的关键项目,虽周期较长,但关联当前卫星平台企业、通信企业、卫星总体企业等产业链主体。在卫星互联网预计5年左右完成建设后,月球探测任务将成为推动行业增长曲线再上新台阶的核心节点。

文章提及的斯瑞新材,公司自10月开始持续走高,截至12月31日收盘区间最高涨幅达123.5%。

②行情发酵之际,栏目揭示产业链价值分布,聚焦地面与运营环节

随着题材发酵,栏目将焦点聚集在”卫星“方向,据悉,卫星通信产业链包含卫星制造、卫星发射、地面设备、卫星运营和服务四大环节。当前,国内可回收火箭时代逐步来临,有望助力国内低轨卫星星座组网加速落地。山西证券通信团队认为,未来随着在轨商业卫星数量的不断增长,地面服务、卫星运营端也有望看到快速增长势头。

12月12日,栏目火线直连“卫星”行业专家,探寻卫星运营的发展前景,以及产业链相关公司的具体业务情况,随后快速汇总文章《商业航天未来行业价值扩张的主战场》,其核心观点如下:

专家披露了当前绝对C位备受关注的”火箭发射与卫星制造“的真实市场份额,从产业经济的实际数据来看,卫星运营与地面设备不仅占据了当前市场的绝大份额,更是未来行业价值扩张的主战场。

根据美国卫星产业协会(SIA)的行业统计来看,全球航天经济的总规模已突破4000亿美元大关,其中地面设备制造业年收入规模约为1530亿美元,占据卫星产业总收入的53%左右;卫星服务业年收入规模约为1083亿美元,占比约37%。而卫星制造业与发射服务业年收入占比仅为10%。尽管近年来低轨星座建设带来了卫星制造数量的激增,但由于单星成本的急剧下降(规模化效应),总产值的增长幅度远不及下游应用端。

各部分占比的核心原因在于:火箭发射和卫星制造属于“线性增长”模型。一个星座的容量是有限的,一旦完成组网,后续的需求主要来自补网和更新换代,其市场天花板由轨道容量和卫星寿命决定。相反,地面设备和卫星运营属于“指数增长”模型。随着星座覆盖能力的完善,用户基数将从百万级向千万级甚至亿级跨越。

结合产业链来看,地面设备的主要环节主要可以分为网络侧与用户侧两大环节。

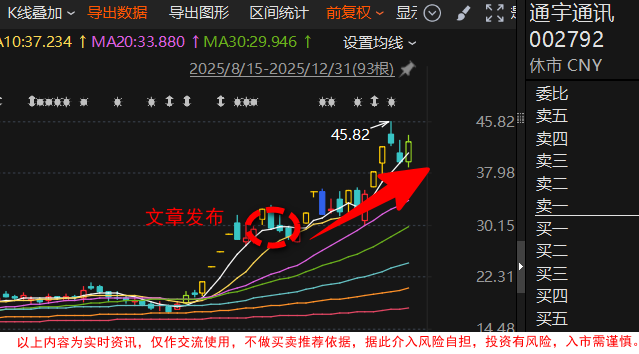

网络侧基础设施承担着卫星信号落地、处理及接入骨干网的核心职能,其产业链条覆盖了从物理信号接收到系统级管理的完整闭环。在物理链路最前端,天线系统正向大口径与多频段演进,中电科54所作为国家队主力技术积淀深厚,通宇通讯正从基站向卫星天线拓展,而陕西华达则为系统提供关键的高可靠连接器;信号接收后需通过射频组件进行放大与变频,这一环节由国博电子在T/R组件领域领衔,配合臻镭科技的射频/电源芯片及国光电气的行波管器件构筑硬件基石。顶层管理方面,航天宏图与中科星图利用测控软件及数字地球平台实现全网统筹,普天科技则进一步布局星地激光通信,共同支撑起地面系统的庞大运作。

用户侧环节主要由相控阵终端、手持模组及配套测试设备构成。相控阵“平板天线”因无需机械转动而成为主流,其中成本占比高达50%的T/R芯片是竞争高地,铖昌科技作为龙头技术对标国际,与雷电微力、信科移动共同推动该领域的商业化落地。在更贴近大众的手持与模组侧,华力创通作为华为Mate系列核心供应商领跑手机直连卫星(D2C)赛道,盟升电子与佳缘科技则分别在“动中通”及通信安全终端领域占据一席之地。此外,为确保上述高精密设备能适应太空及复杂电磁环境,西测测试提供的多维度航天检测服务与坤恒顺维的高端仿真仪器,共同构成了产品出厂前不可或缺的质量防线。

通宇通讯在12月中旬重启上涨走势,截至12月31日收盘,区间最高涨幅达66.3%。

【四】人形机器人:持续聚焦人形机器人产业化进程,从四足机器狗到灵巧手腱绳技术,多维度解析产业链

2025年是人形机器人从小批量试产迈向规模化量产的关键一年。栏目围绕产业链演进、细分技术突破及设备需求等维度展开多次解读,覆盖从四足机器狗到灵巧手腱绳等多个细分领域。具体如下:

①机器人商业化提速,“四足机器狗”率先走上街头,栏目率先梳理供应链

在获悉特斯拉更新机器人量产目标后,栏目敏锐察觉到在人形机器人产业化加速的同时,“四足机器狗”已经率先走上街头。

随即,财联社VIP特联合蜂网火线直连“机器狗”行业专家,进一步探究四足机器狗的产业进度,调研机器狗的应用领域、量产节奏及相关零部件供应链的发展机遇。

栏目在1月14日发布文章《机器人商业化提速,“四足机器狗”率先走上街头》汇总专家观点,梳理出机器狗的厂商并梳理出产业链上下游的公司,其精华如下:

据一线专家透露,产业链结构和机器人的差异来看,机器狗的技术范畴涵盖了结构设计、执行器、传感器以及控制算法等关键领域,在零部件构成上与人形机器人存在不少重合之处。其上游产业链主要涉及电机、减速器、相机、各类传感器、芯片、IMU以及电池等部件。

从成本价值量的视角分析,执行器(由电机和减速器组成)在机器狗总成本中占据约40%的主导地位。在这一领域,卧龙电驱、中大力德、步科股份、雷赛智能、伟创电气、禾川科技等企业均推出了相应的产品。而传感器、IMU、激光雷达、相机、力传感器等部件合计占比在10%至20%之间,禾赛科技、速腾聚创、奥比中光、柯力传感、汉威科技等公司在这些部件的生产方面具有一定代表性。

在行业应用环节,机器狗与人形机器人相比存在较大差别。机器狗的应用需要借助产业资源丰富的企业力量,共同开展方案设计并推动其在实际场景中的落地实施,例如中控技术、能科科技、建设工业等企业。

文章提及的汉威科技持续拉升,截至12月31日收盘,其在2015年期间最高涨幅达160.7%。

②栏目持续聚焦人形机器人新技术演进,多家公司股价一季度持续大涨

人形机器人方向在一季度发酵,市场对于人形机器人的关注焦点从早期丝杠、灵巧手、传感器等零部件,轮动到整机、减速器,轮动到目前更细分的技术环节,包括灵巧手腱绳及材料、电子皮肤以及“大小脑”等运控环节。

为了进一步了解人形机器人的核心变化,财联社VIP特联合蜂网火线直连“人形机器人”行业专家,调研行业新技术的发展机遇以及产业链上下游情况。栏目在2月21日发文《市场逐渐聚焦人形机器人核心技术变化及产业分工细化趋势》,汇总出专家观点如下:

据专家透露:腱绳传动系统为机器人灵巧手的核心驱动方案,其设计理念源于人体肌腱结构。通过柔性腱绳传递电机动力,该系统能够精准控制手指关节运动——当电机驱动腱绳收缩时带动关节弯曲,放松时则实现伸展,特斯拉的灵巧手正是利用该原理实现了22个自由度的精细操作。

这种仿生设计不仅复现了人手肌腱的柔性运动特征,使机械手指能够完成抓握、捏取等复杂动作,更重要的是通过“远端驱动”架构将电机集中布置于手腕或前臂,显著减轻了手指末端的结构重量,动态响应速度较传统直驱方案提升约40%。

不过,该技术仍面临物理限制,单根腱绳的负载能力通常不超过2kg,长时间高频次使用易出现材料蠕变导致的控制精度衰减。目前行业正通过碳纤维复合材料应用、多腱绳冗余配置等方式进行优化。

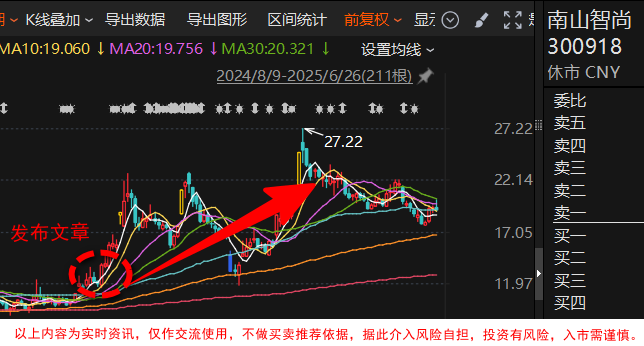

腱绳的主要材料主要分为不锈钢材料和化学纤维(UHMWPE或芳纶)。超高分子量聚乙烯纤维(UHMWPE)凭借其高比强度(强度达3.5GPa,密度仅为钢材的1/8)成为优选方案,国内南山智尚等企业正在推动进口替代。相较之下,不锈钢材料虽具备更高刚性,但其重量劣势限制了在动态场景的应用,而芳纶纤维虽耐高温性优异,但成本较UHMWPE高出约30%-50%。

文章提及的南山智尚随后震荡走高,截至12月31日收盘区间最高涨幅达74.1%。

③人形机器人核心“铲子股”有望受益下游资本开支加速,栏目邀约专家直击机器人“铲子股”——设备环节

根据马斯克的量产指引,2027年人形机器人产量有望达到50万-100万台,届时下游主机厂势必会增加设备采购。

围绕马斯克提出的2027年量产目标,栏目提前关注机器人零部件加工设备领域。为了在行业大规模量产前进一步了解设备行业竞争格局,财联社VIP特联合蜂网火线直连“机械设备”行业专家,针对丝杆、轴承两大明显环节,调研加工设备产业链的详细情况。栏目汇总专家的观点如下:

据一线专家透露,丝杠可以分为行星滚柱丝杠、微型丝杠和梯形丝杠。其中,行星滚柱丝杠主要用于人形机器人主关节(如肘部、腕部、大腿、小腿等)、动力总成装配线及热管理系统组装线,需要承受较大载荷且对精度要求较高的场景。

微型行星滚柱丝杠则普遍用于人形机器人灵巧手的指关节(单手持14-16根微型滚柱丝杠),需搭配空心杯电机和减速器来实现精细操作。梯形丝杠主要用于一些轻负载、低成本场景,传动效率及精度都弱于行星滚柱丝杠。

螺纹磨床是高精度行星滚柱丝杠的核心设备。外螺纹磨床用于行星滚柱丝杠主体的外螺纹加工,如日发精机、汉江机床,科之鑫(双林子公司)提供的设备,单价约200万元;内螺纹磨床针对行星滚柱螺母内螺纹加工,需专用磨杆设备(如“弯管模式”异形磨杆),进口设备价格超千万元,国内仍存差距。

文章提及沃尔德,公司随后震荡走高,截至12月31日收盘区间最高涨幅达236.9%。

《风口专家会议》以“关键节点、产业一线、深度互动”为特色,在行业拐点与事件发酵期,通过语音会议形式连接投资者与产业专家,并提供1V1问答机会。

《金牌纪要库》则将会话精华转化为结构化文字纪要,便于用户随时查阅与深度复盘,主要服务包括:①每周专属专家会议,直面产业一线,把握前瞻动向;②订阅《风口专家会议》即赠全年《金牌纪要库》,系统梳理热点背后产业链一线动态,助力投资者高效掌握产业链全貌。

注:栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。