①不同于往年,AWE 2026的一大亮点在于首次启用“一展双区”布局,创新设置东方枢纽国际商务合作区、新国际博览中心两大展区;

②智能眼镜在东方枢纽展区“频频现身”,多家机器人展商携各类形态的具身智能产品亮相。此外,AI芯片、算力、6G、新能源等硬核科技领域也吸引了诸多观众驻足。

财联社12月29日讯(记者 梁祥才)“还没见过这么差的情况”,面对近日初落定的铜精矿“0加工费”长单价,有铜冶炼厂人士向财联社记者如此感叹道。

2026年铜精矿加工费(TC/RC)以前所未有的“0加工费”初落定,财联社记者从业内多方采访获悉,在矿端强势与冶炼产能过剩的结构性矛盾下,“0加工费”协议虽在博弈中避免了“负值”的预期,但仍昭示着利润向上游集中的残酷现实。

然而,凭借硫酸等副产品价格的飙升与工艺提升带来的综合效益,国内大型冶炼厂仍觅得一线生机。这场极限博弈背后,是全球铜矿供应日趋紧张与冶炼端持续承压的困境。

紫金山金铜矿铜矿选矿车间 财联社记者摄

“0加工费”初落定:焦灼谈判背后的行业警示

在铜价不断刷新历史新高的当下,一场关乎生存的极限博弈正在铜产业链中上演。

“今年中国冶炼厂与智利矿商安托法加斯塔之间的谈判有些焦灼,按照往年惯例,应该在11月底的亚洲铜业周期间达成共识,今年比往年晚了近半个月。”有产业链人士向财联社记者如此表示。

行业协会的公开喊话,是这场焦灼谈判的缩影。在11月底召开的2025 年亚洲世界铜业大会上,中国有色金属工业协会曾表示,坚决反对铜精矿免费加工或负加工,呼吁全球铜业正视这一不可持续的结构性矛盾。

12月20日左右,智利矿业公司安托法加斯塔和国内某头部铜冶炼厂达成协议,将2026年铜精矿加工精炼费用(TC/RC)分别定为0美元/吨和0美分/磅,低于2025年的21.25美元/吨和2.125美分/磅。这意味着冶炼厂从矿企处获得的铜精矿加工报酬降至零。

对于“0加工费”,SMM行业研究部总监叶建华向财联社记者表示,“在上个月底召开的亚洲铜业周会议前,市场普遍预期为负数,在国内有色工业协会等各方呼吁下,市场预期开始好转,能谈到0已实属不易。”

叶建华也提到,在铜精矿供应紧缺现状下,国内能拿到“0加工费”长单保障的冶炼厂较少,目前市场上的现货加工费仍没有改善迹象。

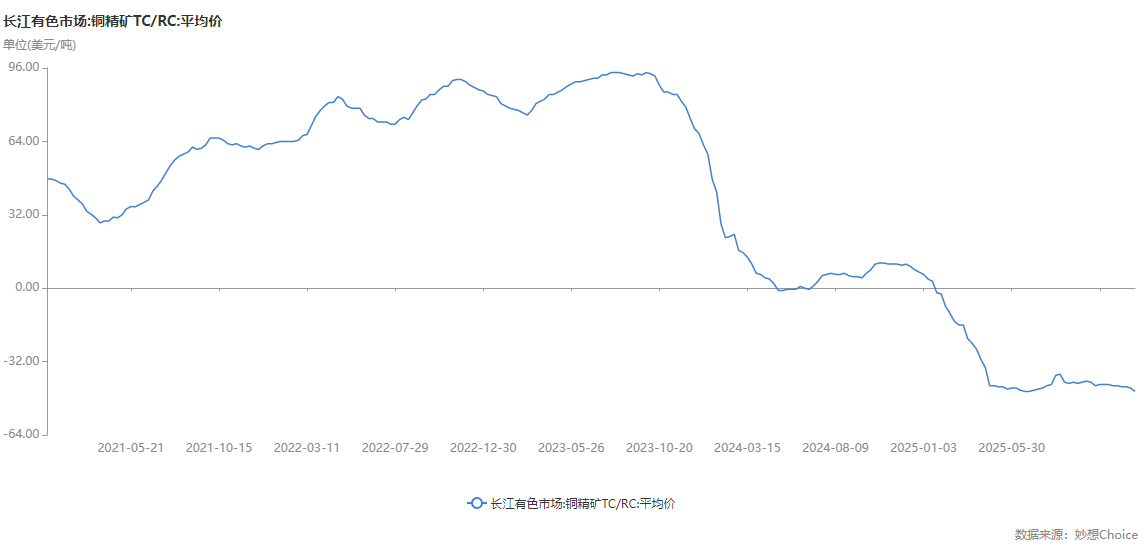

Choice数据显示,2025年1月底以来铜精矿现货加工费一直处于负值,二季度以来,其中TC长期处在-40美元/吨左右。

数据来源:Choice

有业内人士向财联社记者表示,站在行业“反内卷”与可持续发展角度看,“0加工费”对国内铜冶炼行业具有一定的警示意义,可能会进一步促使有关部门出台相关措施。

值得关注的是,得益于副产品价格上涨和较高的冶炼回收率,即使铜精矿加工费为0,部分冶炼厂或仍有收益。

机构数据显示,今年以来硫酸价格涨幅超50%已突破千元每吨大关,处于历史高位附近,硫化铜矿每生产一吨铜所带来的硫酸收益大致在2500元左右。同时,国内铜冶炼工艺水平较高,在高回收率以及当前高铜价水平下,单吨铜的超额收益在1200元左右。此外,铜矿中富集的金、银等贵金属副产品也会带来部分收益。

财联社记者以投资者身份从铜陵有色(000630.SZ)获悉,在综合考虑回收率和副产品的情况下,“0加工费”下的冶炼厂仍有一定综合效益才会继续生产。

需要说明的是,铜精矿加工费是矿端和冶炼厂之间争夺的“桥头堡”。当矿端供应充裕时,冶炼产能相对稀缺,加工费上涨,冶炼利润丰厚;反之,当矿石紧缺时,加工费被挤压,利润向上游矿山集中。

博弈背后:过剩的冶炼产能与紧缺的矿端供给

铜产业链中,目前的产能过剩主要集中在冶炼端。

财联社记者从国内大型铜冶炼厂相关人士处获悉,“去年起,铜矿端的供给就已偏紧,国内铜冶炼的产能增速较快,现在到了行业出清阶段,大型冶炼厂有长单保障为主,中小冶炼厂因综合成本高竞争力较弱,难生存下去。”

机构数据显示,2018年-2024年中国冶炼企业电解铜产能由954万吨增长至1453万吨,CAGR为7.26%;同期冶炼企业电解铜产量由856.98万吨增长至1165.01万吨,CAGR为5.25%;冶炼产能扩张速度超过产量增长速度,导致产能持续过剩,年均产能利用率自89.83%下滑至80.18%。

在行业承压趋势下,铜冶炼龙头业绩也受到拖累。

国内阴极铜产能第一的铜陵有色今年前三季度增收减利,公司营收为1218.93亿元,同比增长14.66%,同期归母净利润同比下滑35.14%至17.71亿元。云南铜业(000878.SZ)今年上半年阴极铜毛利率跌至1.94%,为近年来低位附近。

事实上,为了在长单谈判中增加手中筹码,铜冶炼企业有减产计划。今年11月底的中国铜原料联合谈判小组(CSPT)会议宣布,鉴于铜精矿加工费持续走低,2026年度成员企业将降低矿铜产能负荷10%以上。

矿端方面,在本轮铜价向上行情中受益明显。铜矿龙头洛阳钼业(603993.SH)今年前三季度实现归母净利润同比增幅72.61%达142.8亿元,已超过公司去年全年的净利润。

站在全球角度来看,供应端的“黑天鹅”风险也是影响铜市场走势的主导因素之一。今年,位于印尼、智利、刚果(金)等主产区的多个世界级矿山均发生了重大事故,冲击了全球铜矿正常生产。

叶建华表示,预计2026年全球铜矿供给增速在3%左右,增量主要来自中国、俄罗斯、蒙古国以及南美洲,2027年随着此前出现扰动的矿山复产,预计有约4%增速;但长期看,在老型矿山品位下滑,绿地项目带来增量有限,特别是近年来铜的战略性金属地位上升后,全球铜资源流通出现割裂等因素影响下,矿端的供应挑战很大。

必和必拓是全球最大的铜生产商之一,公司CEO迈克·亨利近日曾公开表示,预计从现在到2050年,铜需求将增长70%,但供应却越来越难以释放。新矿越来越少,发现的矿往往规模较小、品位较低,而且位于较恶劣的地区,因此很难迅速开发,只需要全球几座铜矿出现一些扰动,市场就会立刻转入短缺,铜价也随之创下新高。

对于未来铜价,叶建华表示,短期看,全球流动性释放,美国虹吸干扰为铜价高位运行提供强支撑;长期看,矿端供给紧张难解,需求端有全球能源转型、AI产业崛起等向好预期,以及越来越多的国家将铜列为关键金属后估值上升等因素加持下,对未来铜价偏乐观。

洛阳钼业相关人士向财联社记者表示,铜矿端,新增产能有限,部分增量释放延迟,紧张将日益凸显,结合部分地区再生铜短缺,供应结构或将面临区域性失衡。但需求方面,从当前的产业发展趋势看,由AI驱动的数据中心建设,以及背后用铜需求将是确定性事项。同时,电网投资和新能源领域继续加速也将支撑铜需求保持增长势能。叠加全球经济复苏、流动性趋松前景预期等,将共同支持铜价。