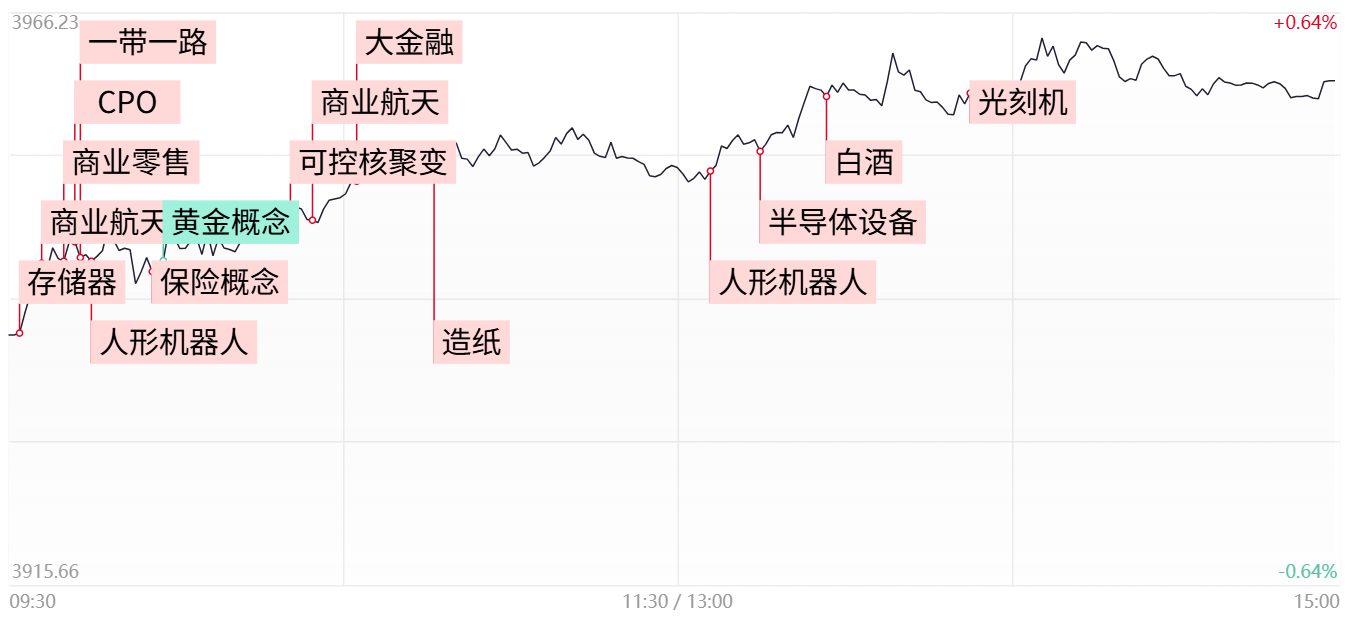

①今日市场震荡拉升,三大指数全线收涨,其中沪指实现6连阳。商业航天概念强势反弹,20余只成分股涨停,算力硬件延续强势,液冷、PCB等细分表现亮眼;

②今日短线显著回暖,全市场百股涨超9%,连板股晋级率超五成 ,胜通能源晋级9连板。

财联社12月25日讯,沪指低开高走录得7连阳,深成指、创业板指探底回升。沪深两市成交额1.92万亿,较上一个交易日放量443亿。盘面上,市场热点快速轮动,全市场超3700只个股上涨,其中有93只个股涨停。从板块来看,商业航天概念持续活跃,20余只成分股涨停,神剑股份6连板,再升科技、中国卫星等涨停。机器人概念快速拉升,首开股份、香山股份、昊志机电等十余股涨停。芯片产业链概念走强,圣晖集成4连板,国风新材、扬子新材涨停。下跌方面,贵金属、海南、能源金属等板块跌幅居前。截至收盘,沪指涨0.47%,深成指涨0.33%,创业板指涨0.3%。

板块方面

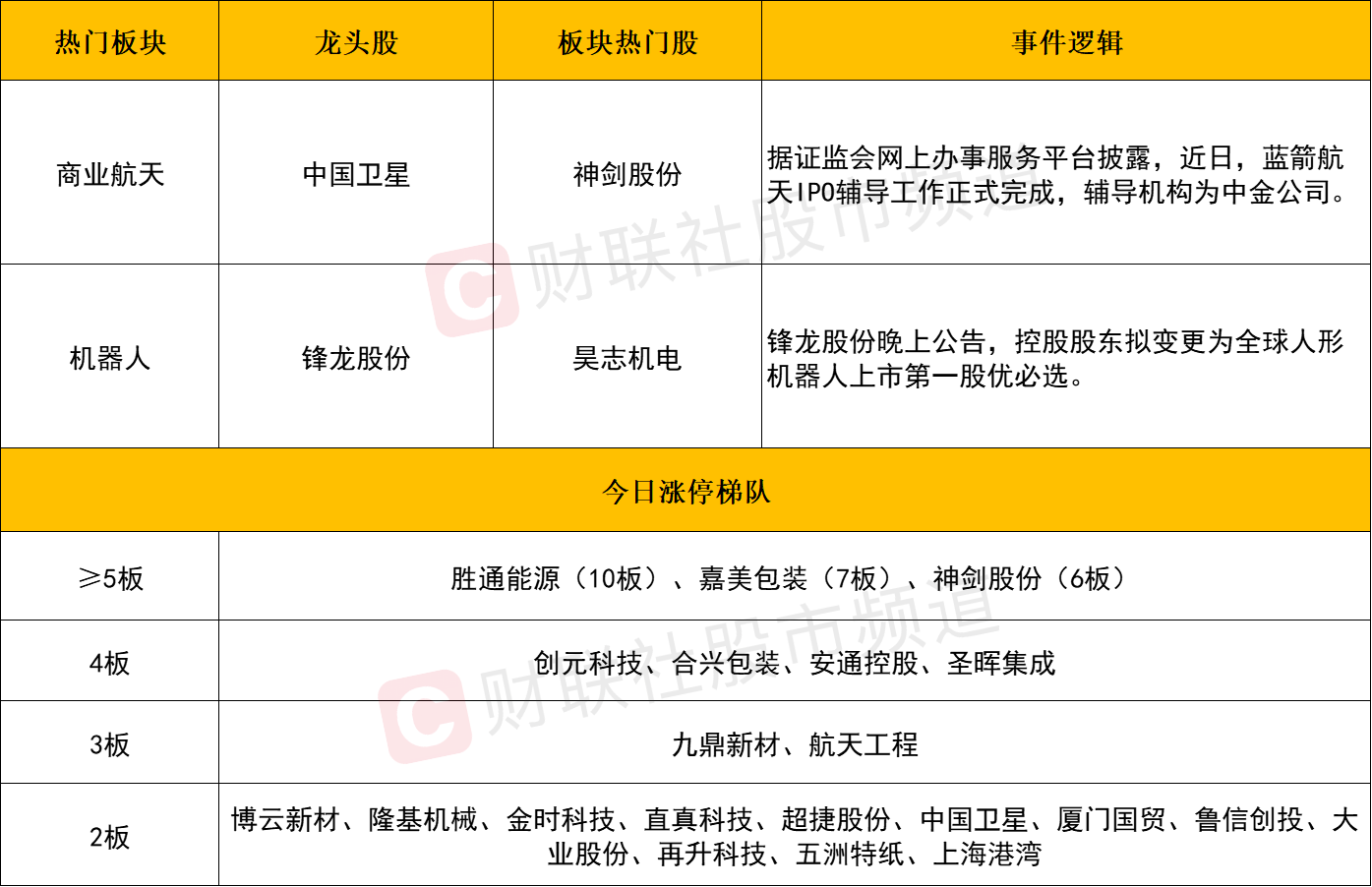

商业航天概念股全线爆发,广联航空、超捷股份、神剑股份、中国卫星、上海港湾、中天火箭、航天电子、金风科技、再升科技等个股涨停。

消息上,近期商业航天领域利好频出,中国航天今年已完成近90次发射,刷新历史纪录,其中商业发射占比显著提升。此外,蓝箭航天空间科技股份有限公司IPO辅导工作正式完成。这也意味着,蓝箭航天将冲刺 “商业航天第一股”。

“十五五”时期,商业航天将成为国内推动新质生产力和科技高质量发展的重要引擎。为抢占轨道频谱资源,2026年我国星座卫星发射数量有望加速增长,民营商业火箭公司将深入参与补充国家队,共同支撑高频发射需求,在产业确定性的驱动下,本轮围绕商业航天的炒作并不会轻易终结。不过站在短线节奏角度而言,商业航天板块在经历连续两日的放量普涨后,情绪端或趋于高潮,一旦明日没有足够资金承接,个股分歧加剧的可能性加剧,届时重点留意缩容聚焦的个股机会。

机器人概念股震荡走强,昊志机电、龙溪股份、锋龙股份、浙江荣泰、万向钱潮等个股涨停,长盈精密、三花智控、东方精工、五洲新春等个股涨幅居前。

消息面上,锋龙股份晚上公告,控股股东拟变更为全球人形机器人上市第一股优必选。此次并购将产生显著的协同效应。优必选可借助浙江锋龙的生产平台,加速人形机器人的量产进程,并拓展汽车零部件等下游应用场景,从而在商业化落地道路上迈出关键步伐。

民生证券研报指出特斯拉量产进程与技术路线迭代仍是核心主线,同时宇树科技等国产机器人主机厂即将密集进入IPO阶段,有望成为全新强催化。此外,机器人概念股此前大多经历较大幅度的整理,在各大科技成长赛道中仍属相对后排方向,故当热点轮动过程中,商业航天、AI产业链等在高位震荡修正时,机器人板块或仍存一定补涨预期。

个股方面

个股层面来看,今日短线情绪持续活跃,全市场再度逾百股涨停或涨超10%,连板晋级高达六成,胜通能源将市场高度拓展至10板。从涨停分布来看,商业航天概念延续强势,神剑股份晋级6连板、再升科技14天8板,通宇通讯9天4板,中国卫星与航天电子双双超百亿成交额涨停封板。不过在经历连续两日的放量普涨后,预计板块中个股分歧可能会有所增加,重点留意前排核心标的为主。半导体芯片方向反复活跃,圣晖集成4连板,国风新材、扬子新材涨停,复旦微电、恒烁股份、长光华芯等涨超10%,从领涨标的来看,近期资金炒作的核心主要还是围绕着存储芯片以及设备材料两大细分所展开,后续仍可在板块中寻找补涨机会。不过需注意的是,大消费方向今日分歧有所加剧,安记食品炸板后震荡走低,最终小幅收绿,而三木集团、凯撒旅业等个股同样陷入调整,大消费方向在轮动中是否能够迎来修复同样值得关注。

后市分析

今日市场延续反弹,三大指数全线收红,量能在没有北向资金助力的情况下也是小幅提升,市场整体呈现出“价涨量增”的良性态势,故后续指数只要回踩不破5日线,震荡向上的反弹结构仍有望延续。不过从中期维度而言,目前三大指数在连续反弹后逐步逼近前期高点(震荡区间上沿),想要实现向上突破,仍需更多的增量资金驰援,因此成交额能否进一步放大同样也是后续核心的观盘重点。而站在盘面角度而言,商业航天在连续两日的放量拉升后,成为当前市场最为核心热点题材,此外算力硬件方向也始终与指数高度共振。故上述两大热点核心个股的资金反馈或对短线情绪起到风向标意义,若能始终维持震荡向上趋势行情,各短线题材仍有望在轮动中反复活跃,反之一旦出现高位股批量杀跌的情形时,或可视为短线情绪退潮的警讯。

市场要闻聚焦

1、上海微电子中标一台步进扫描式光刻机 金额约1.1亿元

据中国政府采购网公示,上海微电子装备(集团)股份有限公司中标zycgr22011903采购步进扫描式光刻机项目,设备数量为一台,成交金额10999.985万元。

2、国家烟草专卖局:推动电子烟市场供需平衡 切实防范化解市场无序竞争风险

国家烟草专卖局公开征求《国家烟草专卖局关于落实电子烟产业政策 进一步推动供需动态平衡的通知(征求意见稿)》意见。《征求意见稿》提出,推动电子烟市场供需平衡。统筹有效市场和有为政府,在已核定产能范围内核定年度生产规模,作为企业年度产销目标,根据市场订单情况等因素合理满足电子烟相关生产企业生产规模调整需求,切实防范化解市场无序竞争风险。严格实施生产规模总量调控,坚持分类施策,从严从紧开展生产规模调整审核。对于住所地位于电子烟产业基础较好、企业相对集中地区的企业,允许将生产点和住所地整合至同一地点。持续加强电子烟监管力度,对风险较高的市场主体,从严从紧限制,重点核查管控,依法严厉查处企业出口回流、虚假报关、产品不符合质量安全要求等违法违规行为。电子烟相关生产企业应落实主体责任,加强合规建设,保证出口贸易链条各环节合规。