×

①因上市后确证性临床研究仍在进行中、尚未完成,根据药品注册的相关法规,国家药监局未予批准甘露特钠胶囊补充申请; ②复星医药用资金和资源为争议药物“续命”,意图换取在未来千亿级市场中的核心席位,成败或将取决于未来几年的临床数据。

《科创板日报》12月23日讯(记者 史士云)在宣布控股收购绿谷医药一周后,复星医药(600196.SH;02196.HK)正式回复上交所就该投资事项的监管工作函。

公司围绕甘露特钠胶囊(代号GV-971,商品名:“九期一”)上市后的确证性临床试验进展、补充申请未获批的具体原因、风险控制措施等多个外界关心的问题进行了披露。

12月15日晚间,复星医药宣布其控股子公司复星医药产业与绿谷医药及其现有相关股东共同签订相关投资协议,拟出资约人民币14.12亿元控股收购绿谷医药。复星医药将通过复星医药产业及共同设立的SPV(特殊目的机构)合计持有绿谷医药53%的股权,绿谷医药的核心产品甘露特钠胶囊也将顺势被纳入复星医药创新药品管线。

对于此次收购,复星医药表示这是一场对于中国原研成果的积极接力与持续深耕,但有部分市场观点认为,此举无异 “接盘”不良资产的一场豪赌,该情绪也直接传导至二级资本市场,收购消息宣布次日,复星医药港股和A股股价双双走弱,前者当日收跌幅为5.81%,后者当日收跌幅为4.22%。

市场到底在担忧什么?对此,朴拙资本执行合伙人苗天一在接受《科创板日报》记者采访时表示,担忧聚焦于三点:其一,阿尔茨海默病药物研发领域本身临床失败率居高不下,且九期一的作用机制尚存科学争议;其二,收购标的绿谷医药已陷入资不抵债境地,其净资产规模仅千万元级别,对应估值却超16亿元,溢价水平较高;其三,后续在临床试验开展期间,企业还将进行大规模的投入,但没有明确的收益节点,整体不确定性显著攀升。于是,市场选择“用脚投票”。

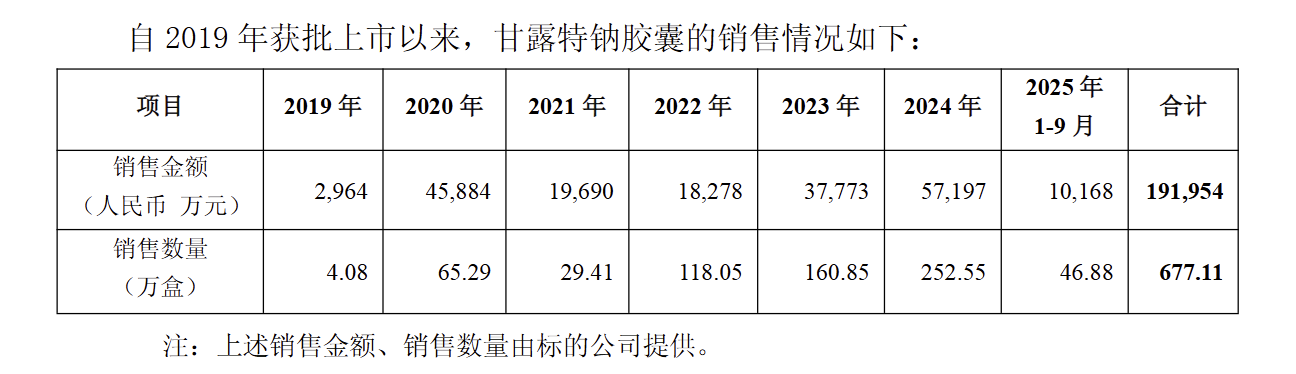

▌“九期一”上市至今累计销售数据首次披露

也正是因为外界质疑颇多,复星医药用了上万字的篇幅在工作函中做了详尽的回复。

对此前甘露特钠胶囊补充申请未获批准的原因,复星医药在工作函中称,2024年,甘露特钠胶囊原药品注册批件5年有效期到期前,绿谷医药向监管机构提交关于批准文号有效期事项的补充申请,但因上市后确证性临床研究仍在进行中、尚未完成,根据药品注册的相关法规,国家药监局未予批准,并要求继续完成正在进行的上市后确证性临床研究。

据了解,上述上市后确证性临床研究设计系根据今年5月国家药监局药审中心发布的《阿尔茨海默病药物临床试验技术指导原则(试行)》进行了相应的修订,将双盲用药期从36周延长至48周、样本量从1312例增加至1950例。

截至2025年12月15日,已累计入组580例,尚需入组1370例,基于该临床研究方案预估,其临床开发的时间线为:2027年底全部受试者可完成入组、2029年初可完成相关研究并读出数据、2029年上半年向国家药监局递交临床试验总结报告等资料。

这也意味着即使后续的临床开发一切顺利,甘露特钠胶囊若要重新上市,也至少需要等到2029年。同时,复星医药还强调,未发现开展上述确证性临床试验存在尚未解决的核心技术问题及实质障碍。

此外,复星医药还表示,在此次收购前,公司开展了相应的尽调,通过资料审阅、内外部访谈、公开信息核查及第三方专业报告出具等方式,从临床、注册、专利、生产、商业化及财务投资等多个维度,对绿谷医药及甘露特钠胶囊进行了全面的核查。这也向外界这表明此次收购是经过审慎研判的商业投资行为,绝非一时冲动的决策。

对于交易方式,复星医药方面表示也进行了“风控”,其中,在总计12.69亿元、用于认购新增注册资本的出资当中,交易款项采用分期支付方式,首期6.35亿元在交割日支付,剩余6.34亿元将于首期支付完成之日起3年内,视绿谷医药后续研发进展情况支付。

复星医药方面称,该设计旨在结合临床试验的阶段性成果控制实际出资进度,以实现对临床风险及投资风险的动态把控。另绿谷医药创始人控制的主体将质押本次收购后所持有的标的公司10%的股权,为潜在风险事项可能给公司造成的损失提供担保。

另值得关注的是,回复函对于九期一的销售数据进行了首次确切的公开披露。具体而言,从2019年获批至2025年9月,甘露特钠胶囊累计销售额达19.20亿元,累计销量 677.11万盒,其中,2024年创下销售峰值,销量超252万盒,销售额达5.72亿元。今年前9个月,共计卖出46.88万盒,销售金额为1.02亿元。

数据还显示,截至本次收购前,甘露特钠胶囊累计研发及专利投入成本合计20.34亿元,其中包括专利费用1.17亿元、国内研发投入(包括但不限于上市前确证性三期临床试验、上市后真实世界研究、上市后确证性临床试验)13.44亿元、国际三期确证性临床试验投入5.73亿元。

对于甘露特钠胶囊的商业前景,复星医药认为,从2019年有条件获批上市后的销量来看,首末完整销售年度(2020年-2024年)的CAGR约40%,若能顺利完成上市后确证性临床研究并通过国家药监局的审评审批、以及获上海药监局的再注册结论,预计该药品的商业价值将具备较大潜力。

甘露特钠胶囊能否达到复星医药的预期,还有待时间的验证。截至目前,除了已上市的传统药物外,卫材/渤健的仑卡奈单抗、礼来的多奈单抗等AD新药也已相继获批。

“复星医药凭借其丰富的医保谈判经验和强大的商业化网络,有能力为甘露特钠胶囊冲击医保和市场竞争提供支持。总结而言,这是一次高风险、高潜在回报的‘续命’式收购。即复星医药用资金和资源为争议药物‘续命’,意图换取在未来千亿级市场中的核心席位。成败将完全取决于未来几年的临床数据。”苗天一对《科创板日报》记者说道。

据 IQVIA MIDAS数据,2024年,用于治疗阿尔茨海默病的主要药品于全球范围内的销售额约为20.94亿美元,而同期国内市场销售额仅为12.44亿元人民币,这也意味着国内的阿尔茨海默病治疗市场还有较大的想象空间。

截至今日收盘,复星医药A股、港股同步微跌。