①近一周来,多家地方中小银行发布了开门红存款活动的信息,兜售旗下的定期存款和大额存单产品。②不少银行也明确在公告中指出,对于前来存款的用户,除了享受到高息外,还能收获相应的小礼物。③实际操作中类似“花式揽储”的行为短期难以完全断绝。

财联社12月17日讯(记者 邹俊涛)多家香港银行近期收紧内地居民开户门槛。

12月17日,财联社记者注意到,包括汇丰银行、富融银行等在内的多家香港银行近期陆续调整内地居民开户政策。综合来看,主要涉及两个方面,一是新增小额资金账户管理费,二是开户环节趋严,新增额外验证、亲临柜台等门槛。每家银行侧重点各有不用。

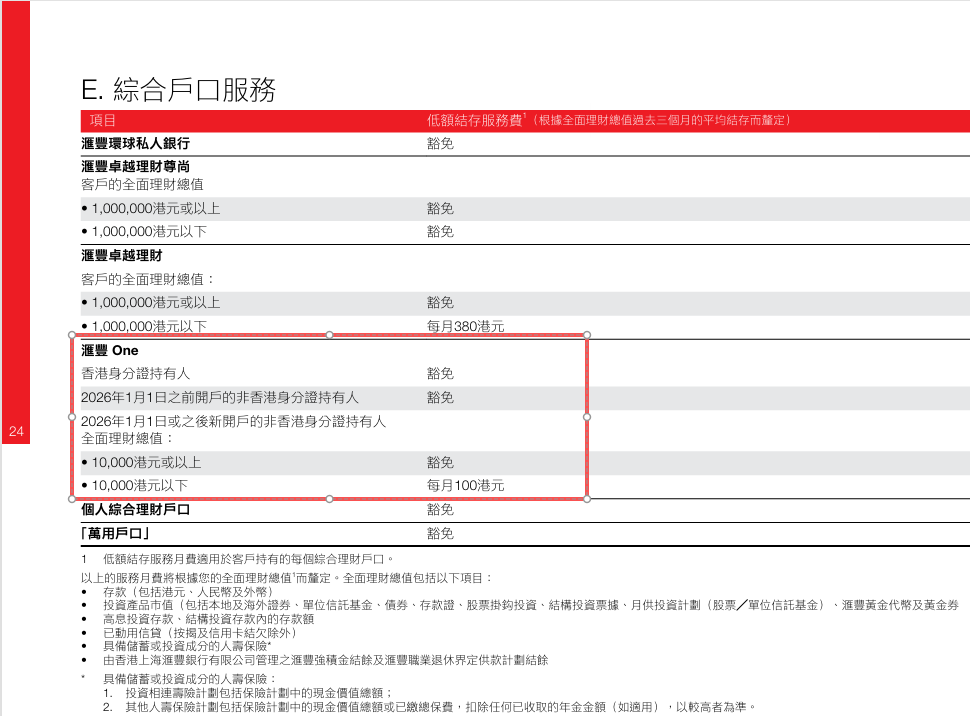

其中,作为香港本土最大的商业银行,汇丰银行计划从2026年1月1日起,针对新开户的内地居民三个月平均账户资产总值不足1万港元的汇丰One账户将收取每月100港元的服务费,更是引发市场关注。

针对有关调整,汇丰银行今日回应财联社记者采访表示,汇丰定期检视并调整各项服务,以更好地满足客户需求与业务发展。

多家香港银行针对居民开户增设门槛

据汇丰银行向财联社记者提供的《汇丰香港WPB服务费用简介》(2026年1月1日生效)显示,该行将针对新开汇丰One户的非香港身份证持有人的全面理财总值提出更高要求。

具体要求为,该账户的全面理财总值须达到1万港元以上才能豁免管理费,否则将收取每月100港元的低额结存服务费。

而所指“全面理财总值”将根据过去三个月平均结存厘定,具体包含存款(包括港币、人民币及外币)、投资产品市值(包括本地及海外证券、单位信托基金、债券等)以及具备储蓄或投资成分的人寿保险等。

上述要求主要针对从2026年1月1日或之后开户的内地居民适用,而在此之前开户的则可继续享受豁免。

截图来自新版《汇丰香港WPB服务费用简介》。

财联社记者注意到,上述相关要求意味着,内地居民从明年起新开立汇丰One账户的持有成本将会有所提高,不再是以前的“零门槛”。

值得关注的是,不仅汇丰银行,富融银行、信银国际等其他香港银行近期也相继收紧了内地居民开户门槛,只是形式上各有不同。

财联社记者今日通过富融银行手机APP注册账户发现,其针对内地身份证件居民开户新增了验证步骤,需要提供有效推荐人验证码,或者完成指定企业邮箱(企业员工或其亲友)验证,才可以继续完成开户流程,两种方式二选一。

据了解,此前内地居民在富融银行进行线上开户仅选择普通邀请码即可。

富融银行内地居民开户新增了验证步骤。

此外,有网友反馈称,今年8月底开始,信银国际针对内地身份居民已无法进行线上自助开户,需亲临柜台办理,并需要用途、银行流水、工作证明等辅助材料。

对此,财联社记者今日联系信银国际相关客服进行咨询,得到答复为,“中信银行(国际)正在优化内地居民在港线上开户流程, 内地客户现时可继续亲临分行办理开户手续, 直至另行通知。”

从放宽门槛揽客到收紧,是何缘由?

财联社记者观察到,此次多家香港银行同步提高内地居民开户门槛,与几年前行业普遍放宽政策的趋势形成对比。

据了解,2019年前后,多家虚拟银行以“零门槛、零费用”吸引客户,促使汇丰、中银香港、渣打等传统银行纷纷取消了个人账户的最低存款要求和相关费用。2023年,伴随内地投资者对港股及跨境理财的需求提升,香港银行再度放宽政策,吸引大量内地居民南下开户。

对于近期政策转向,多位行业人士向财联社分析了其背后的多重考量。

“大量新开户并未形成有效资产沉淀,存在不少‘零余额’或低活跃度账户,而反洗钱等合规监管要求却逐年提升,离岸账户的运营与合规成本较高。”某外资银行相关人士向财联社记者表示,“对未达标的账户收取管理费,是银行回归账户价值管理的正常举措。”

此外,有券商银行分析师告诉财联社记者,此前银行通过低门槛策略快速获客,现阶段则转向注重账户质量与盈利贡献。“收取账户管理费可视为一种客户分层手段,推动资源向高净值客户倾斜,同时也缓解因大量低效账户带来的系统与运营压力。”