×

①嘉必优此前已完成第一期股份回购,总计回购股份789128股,累计回购金额1516.48万元,第二期回购计划也在持续实施中; ②多重因素的叠加直接拉低了ARA产品的整体市场价格,数据显示,2023年嘉必优的ARA平均出厂价格就下降了16.4%。

《科创板日报》12月15日讯(记者 史士云)“股票市场的价格波动受到宏观经济环境、行业政策、市场风险偏好及投资者情绪等多种复杂因素的共同影响。公司管理层坚持聚焦主业,稳健经营、提升盈利能力与治理水平,积极回馈股东。”

在12月15日召开的嘉必优(688089.SH)第三季度业绩说明会上,针对“公司业绩表现良好但股价走势波动,如何维护股价稳定”的投资者提问,嘉必优董事长、总经理易德伟做了如上回答。

《科创板日报》记者发现,自今年以来,嘉必优在二级市场的表现呈现阶段性的波动,其曾刷新单日最高18.85%的涨幅,也曾创下19.99%的单日跌幅,截至今日收盘,嘉必优收23.14元/股,总市值超38亿元。

易德伟还进一步表示:“公司高度重视对股东的合理回报,自上市以来已连续6年稳定实施现金分红,累计分红总额超过2.43亿元。同时公司此前已完成第一期股份回购,总计回购股份789128股,累计回购金额1516.48万元,第二期回购计划也在持续实施中。”

嘉必优是国内较早涉足微生物合成法生产多不饱和脂肪酸及脂溶性营养素领域的企业之一,也是国产发酵营养素的龙头企业。其主要产品包括多不饱和脂肪酸类花生四烯酸(ARA)、二十二碳六烯酸(DHA)、萜类物质β-胡萝卜素、糖类物质N-乙酰神经氨酸(SA)和母乳低聚糖(HMOs)等,广泛应用于婴幼儿配方奶粉、大健康食品、动物营养、个人护理及美妆等领域。其中,ARA和DHA产品是嘉必优的核心产品和营收主力。

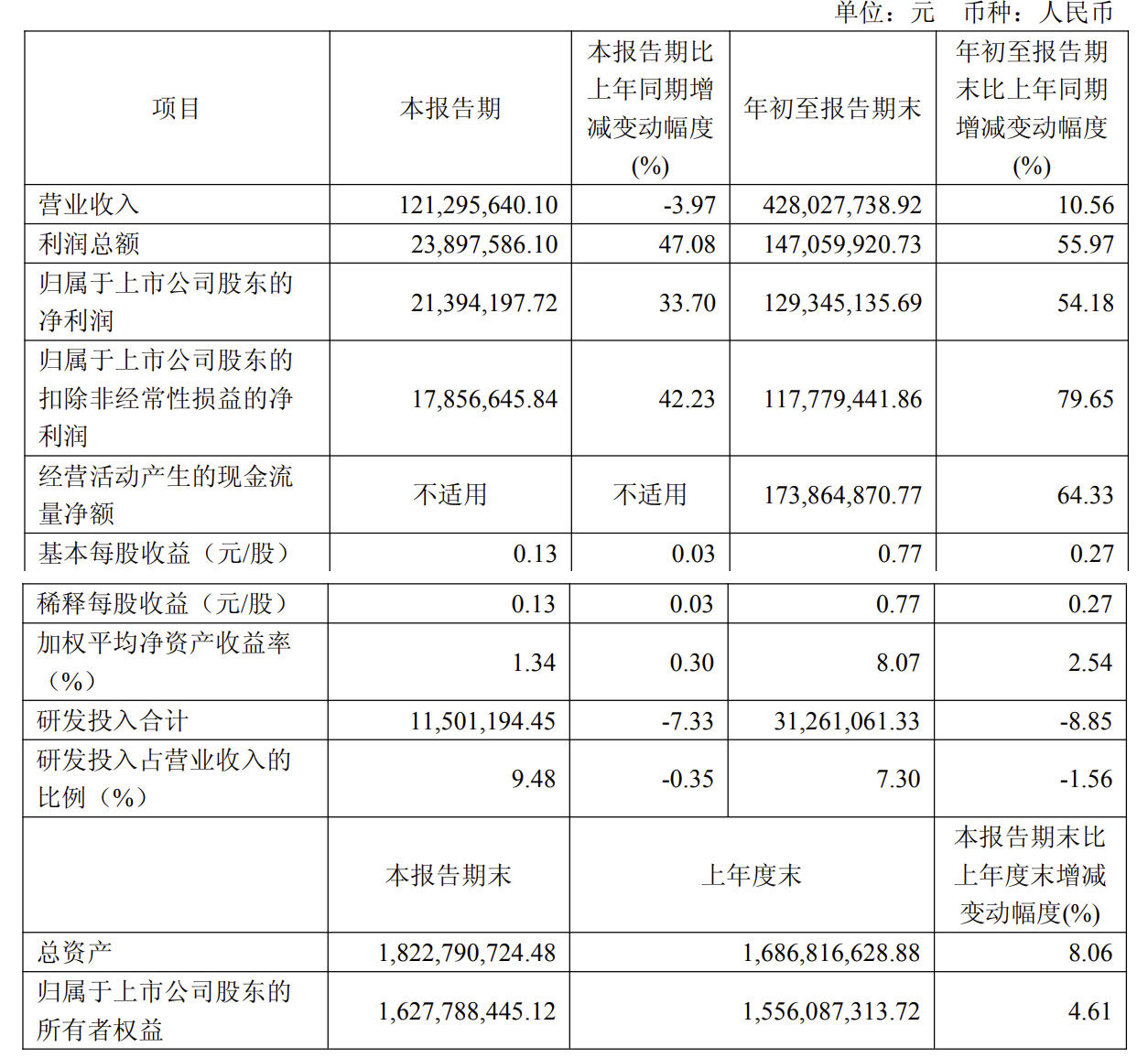

日前,嘉必优披露了第三季度业绩报,从前三个季度的总体表现来看,其实现营收4.28亿元,同比上升10.6%,归母净利润为1.29亿元,同比上升54.2%;扣非归母净利润同比上升79.6%,达1.18亿元。

单看第三季度,嘉必优的营收为1.21亿元,同比下降4.0%,但扣非归母净利润为1786万元,同比上升了42.2%。

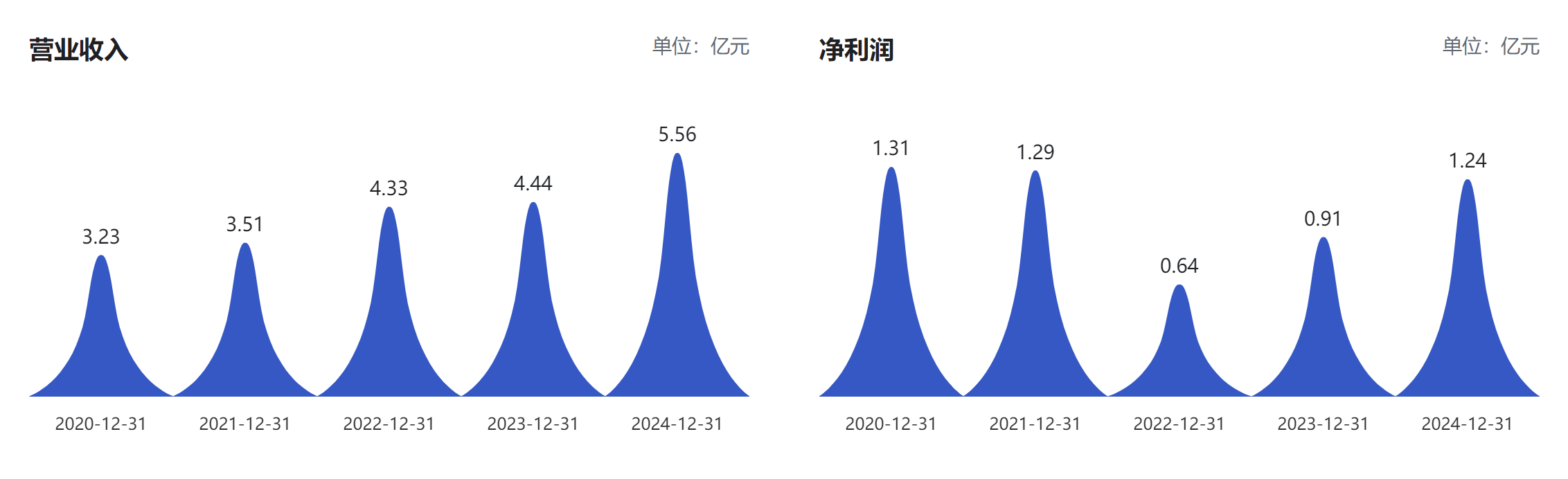

拉长时间线来看,2021年-2024年,嘉必优营收分别为3.51亿元、4.33亿元、4.44亿元、5.56亿元,同期净利润分别为1.29亿元、0.64亿元、0.91亿元、1.24亿元。嘉必优整体业绩走势呈现波动式增长,期间还曾出现增收不增利的情况。另对比2020年40.37%的净利润率、55.02%的毛利润率,公司近几年业绩表现未再现此前的强劲势头。

值得一提的是,嘉必优营收的支柱性产品ARA近年来面临着单价下行的压力,ARA作为人体生长发育必需的脂肪酸,对婴幼儿大脑和神经系统发育至关重要,是婴幼儿配方奶粉的必需成分。

2023年之前,国际营养巨头帝斯曼的ARA核心专利在全球多地区生效,嘉必优仅能在非专利区销售ARA产品,海外销量和市场份额受限。而2023年6月起帝斯曼的核心ARA专利陆续到期后,嘉必优为快速切入原专利区市场,采取了以帝斯曼公开报价为锚并打折的“跟随定价”策略。

与此同时,国内同行也趁机加速扩产抢占市场,再加之新国标实施后下游奶粉企业成本压力传导至上游,多重因素的叠加直接拉低了ARA产品的整体市场价格,数据显示,2023年嘉必优的ARA平均出厂价格就下降了16.4%。

针对《科创板日报》记者以个人投资者身份问对于拳头产品价格下行压力下,公司会如何应对时,易德伟表示,在国内市场,随着新国标及新的配方注册管理办法的实施,对婴配奶粉的质量安全及相关审核日益趋严,客户集中度逐步上升,下游大客户更加看中供应商的供应链稳定性和安全性,核心产品的竞争不再是单一的价格竞争,因此公司在国内大客户的份额得以逐步提升、国内市场份额也得到了逐步提升,价格变动的幅度也趋于稳定。

国际市场方面,公司凭借积极的客户响应、稳定的供应链供应、自给的产能体系等优势,不断取得国际了大客户的信赖。

除了传统的主力型产品ARA,嘉必优近年来还布局了新兴产品SA,又称燕窝酸或或唾液酸,SA既可作为医药中间体,又能充当食品原料,并且是国内已经获批上市的化妆品新原料。

易德伟向《科创板日报》记者表示,公司SA产品作为抗流感药物原料已实现销售。

同时,易德伟指出,公司依托合成生物学技术,以生物制造为制备方式,通过持续探索现有高价值分子的学理功能,稳步向生物医药领域延伸拓展。其中,ARA产品作为膳食营养补充剂在增强疫苗免疫应答中的作用机制逐步得到研究证实,为该产品在生物医药领域的应用开辟了全新路径。

“未来,公司也将基于凭借已经搭建的合成生物八大技术平台和完整的产业链条,承接小分子医药中间体等的开发研究。”易德伟说道。

此外,值得关注的是,今年9月,嘉必优曾宣布终止收购欧易生物,为了该收购,嘉必优曾筹划了近一年的时间,在其此前的谋划里,为生命科学研究提供多组学技术服务的欧易生物可以与公司在技术研发、主营业务、战略发展等多方面形成协同效应。并借助本次交易,将全面提升公司多组学与生物信息学底层技术能力,将主营业务进一步向科研技术服务领域延伸。

但这场高溢价拟收购的背后,理论层面的协同效应能否转化为实际效益,尚存一定不确定性——毕竟欧易生物直至2023年才实现扭亏为盈。

针对《科创板日报》记者关于“终止收购欧易生物后,公司对同类标的的收购策略是否调整、后续是否推进相关并购”的提问,易德伟回应称:“公司将基于战略需求适时开展并购重组事项,相关信息会及时履行信息披露义务。”