①今日下午,工商银行在官网发文称,自2025年12月19日起,将关闭该行代理上金所个人贵金属交易的“三无”客户的相关业务功能,提醒账户仍有余额的客户及时转出。

②本次调整属于存量业务的加速出清,影响客户有限。近期已有光大银行、建设银行作出类似业务调整。

财联社12月15日讯(研究员 王蔚)近日,国家金融监督管理总局下发《商业银行托管业务监督管理办法(试行)》(2025年12月12日国家金融监督管理总局令2025年第9号公布,以下简称“9号令”)。

近年来,商业银行为理财产品、资金信托等资管产品,以及社保基金、养老金等提供托管服务,业务规模稳步扩大、服务种类不断增多、创新活动日趋活跃,有效满足了财产保管、产品核算、资产估值等方面的多样化需求。

随着我国高标准市场体系建设、深化要素市场改革等持续推进,对商业银行托管业务专业化、精细化、规范化水平和风险管理能力均提出了更高要求。

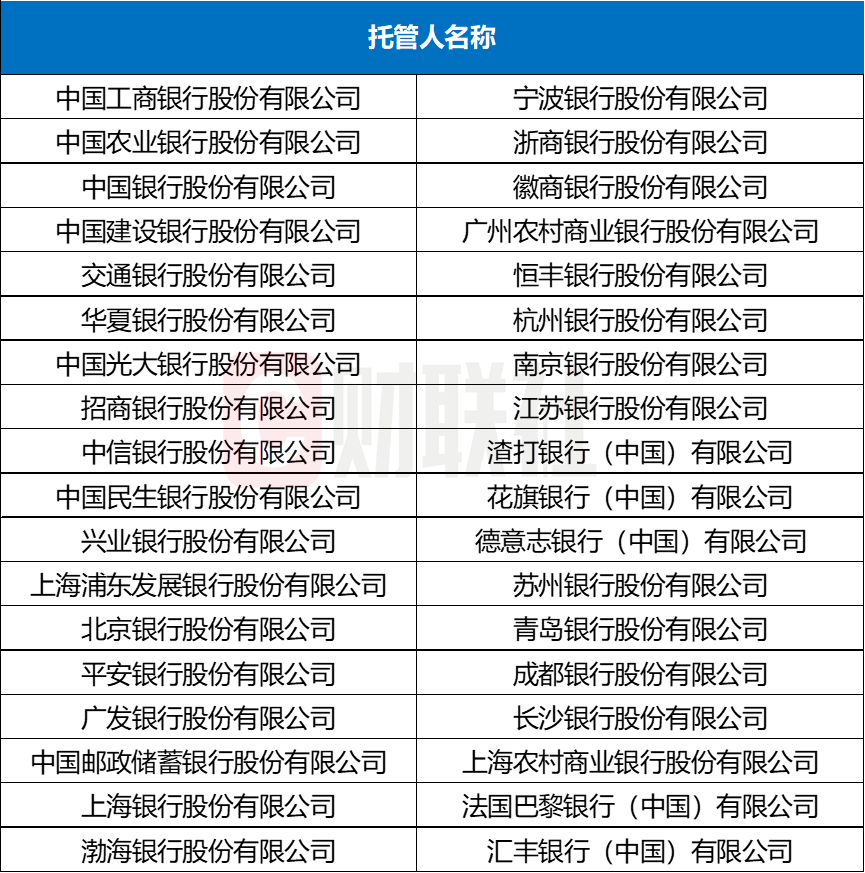

据证监会官网披露,目前,共有68家托管机构,其中包含36家银行、31家证券公司、以及中国结算。36家银行名单如下:

数据来源:中国证监会官网,财联社整理;

数据来源:中国证监会官网,财联社整理;

整体来看,9号令是我国商业银行托管业务发展历程中的一项重要里程碑。

该办法的出台,标志着我国商业银行托管业务监管进入了系统化、精细化的新阶段。

当前,商业银行开展托管业务主要参照银行业协会2019年发布的《商业银行资产托管业务指引》(以下简称“托管业务指引”)。

商业银行托管业务相关人士表示,此次金融监管总局发文,将商业银行托管业务的适用规则从银行业协会的行业自律指引(软约束)提升为国家金融监督管理总局的部门规章(硬约束),法律效力大幅提高。

什么是托管业务?原托管业务指引明确,是指商业银行作为独立的第三方当事人,根据法律法规规定,与委托人、管理人或受托人签订托管合同(包括但不限于明确托管权利义务关系的相关协议),依约保管委托资产,履行托管合同约定的权利义务,提供托管服务,并收取托管、保管费用的商业银行中间业务。

而9号令表示,托管是指商业银行作为独立第三方,按照法律法规规定和托管合同约定,为所托管产品在中华人民共和国境内提供财产保管及相关服务的行为。

此次9号令对托管业务的定义进行明确,对托管业务的适用范围有所扩大,但是对托管职责进行了收缩。

上述托管业内人士表示,托管人提供的是独立第三方服务。过去市场(尤其是投资者)常将托管人视为与资产管理人平行的“共同受托人”或“担保人”,一旦产品亏损,便向托管人追责。

他认为,相比于管理人,托管行掌握的信息并不全面,9号令将托管职责明确限定。

9号令指出,产品管理人存在拒不履行托管合同、被依法取消业务资格、被依法解散撤销等情形的,商业银行应当根据规定,采取有关措施保护财产安全,并及时告知相关方。在采取必要、合理措施保障投资者合法权益的前提下,商业银行有权按照合同约定终止托管服务。

而根据《中华人民共和国证券投资基金法》规定,托管人因自身行为给基金财产或份额持有人造成损害的,应承担赔偿责任;因与管理人的共同行为造成损害的,承担连带赔偿责任。

在实务中,据某律师撰文统计,超过95%的案件中,投资人将托管人列为共同被告,而非单独起诉;主张侵权责任的案例占主导(约65%),尤其在非三方合同结构中;主张违约责任的约占35%,主要见于契约型基金;判决托管人承担责任的案例约占23%。

上述律师表示,在强监管基调下,法院对托管人履职标准的要求将不断提高。但同时,裁判技术将更加精细化,从“是否担责”的二元判断,深化为“担何责、担多少”的量化分析,过错程度、原因力、损益相抵等原则将更频繁适用。