×

①在创新药业务还未打开市场局面的情况下,石药创新当前的营收主力仍依赖于功能性原料及保健食品业务,以该部分收入反哺旗下创新药业务的巨额研发投入; ②石药创新押注的创新药业务板块能否为其带来预期回报,成为扭转局面的“白衣骑士”,仍有待时间检验。

《科创板日报》12月12日讯(记者 史士云)日前,石药创新制药股份有限公司(以下简称“石药创新”)向港交所递交了上市申请,拟在香港主板IPO上市,中信证券为独家保荐人。

石药创新在A股的上市主体为新诺威(300765.SZ),成立于2006年,本为石药集团(01093.HK)旗下的控股子公司,2019年,作为石药集团分拆的主体登陆A股创业板,也是国内红筹公司分拆回A的第一股。

近几年来,国内的创新药产业在政策、技术与资本的协同发力推动下,走出了一条量质双升的发展道路,为了顺应市场的发展趋势,石药集团亦在不断发力创新药,而石药创新则是承载集团创新药业务的关键板块。

▌旧业务增长乏力

在最初的业务板块中,石药创新的业务与药物研发并无关联,其主要做咖啡因的研发与生产,为全球最大化学合成咖啡因生产商,也是百事可乐、可口可乐、红牛三大国际饮料公司的全球供应商。

2016年,石药创新将主营业务扩展至保健食品行业,2022年又通过收购石药圣雪100%的股权,将产品类型扩展至其他功能性原料,如阿卡波糖和无水葡萄糖,若按收入和出货量计,石药创新是全国最大的阿卡波糖原料生产商。

2023年,石药创新完成企业名称变更,由新诺威正式更名为石药创新。次年又掏出18.71亿元以增资方式完成对其“兄弟公司”巨石生物51%股权的收购,成为该公司的控股股东,正式将业务链实质性延伸至生物创新药领域。

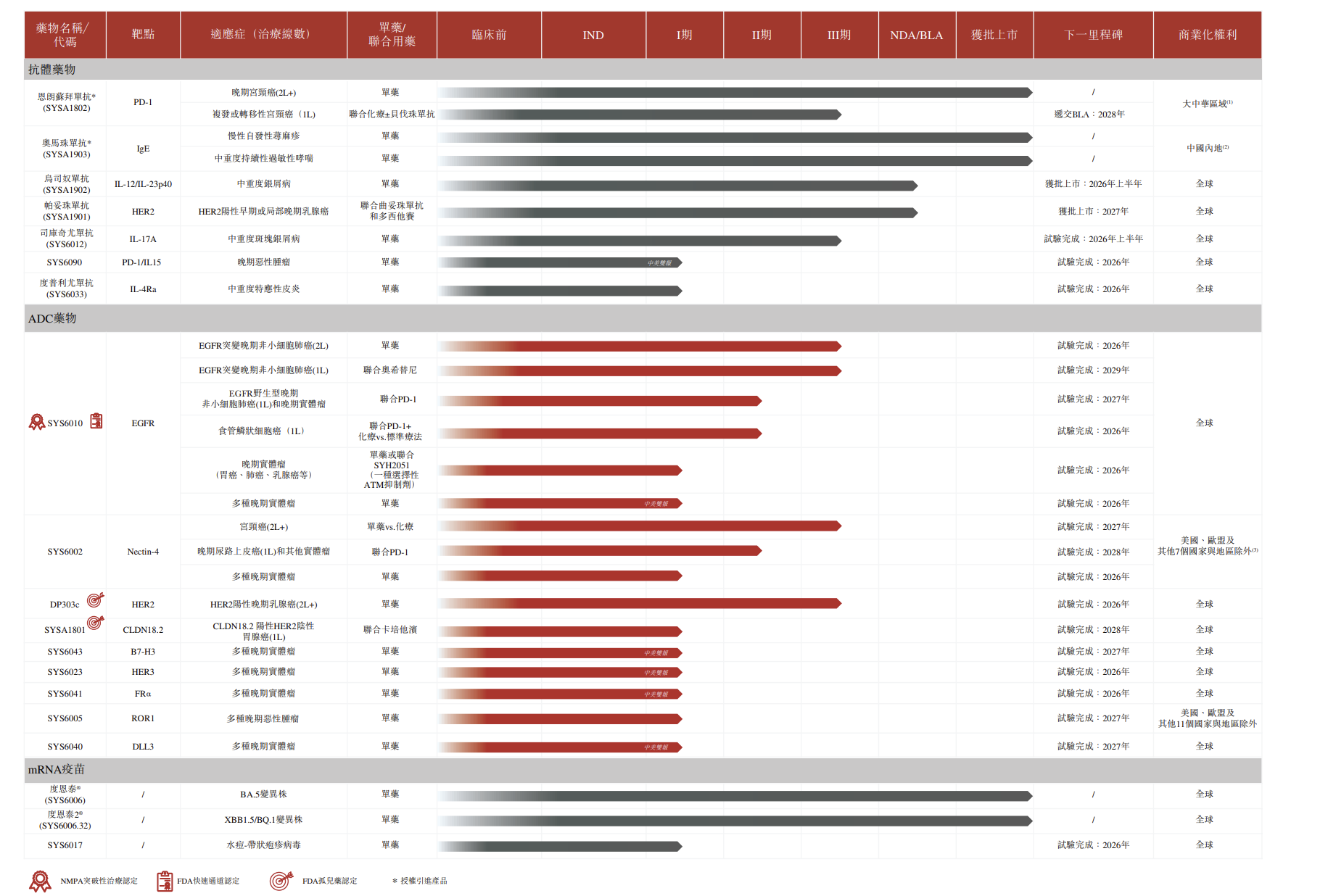

据《科创板日报》记者了解,巨石生物专注于抗体类药物、抗体偶联药物(ADC)以及mRNA疫苗等领域,曾因成功自主研发中国首款mRNA疫苗而声名鹊起。旗下已有两款产品实现商业化上市,即抗PD-1单抗恩舒幸以及奥马珠单抗生物类似药恩益坦,另有乌司奴单抗注射液已递交上市申请。

业绩层面,巨石生物因处于研发持续投入的阶段,营收尚不能覆盖支出,仍处于亏损状态,2024年及2025年上半年分别净亏损7.29 亿元、3.76亿元,同期研发费用分别为7.7亿元、4.2亿元。

斥巨资收购的标的尚未盈利且仍处“烧钱”阶段,对于主营业务增长已显乏力的石药创新而言,进一步拖累了其业绩。

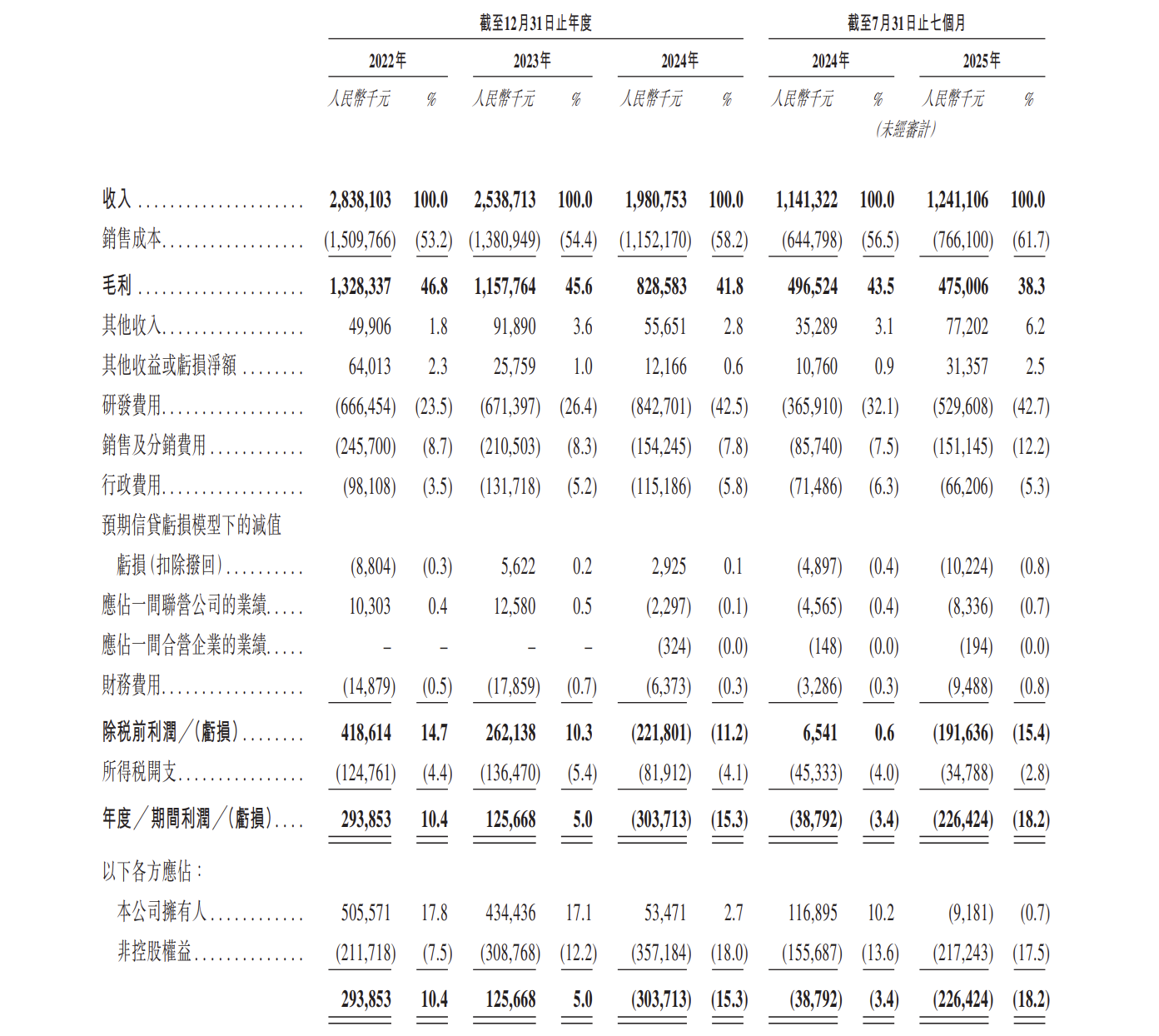

据招股书披露,2022-2024年,石药创新的营收分别为28.38亿元、25.39亿元、19.81亿元,同期净利润分别为2.94亿元、1.26亿元、-3.04亿元。营收与净利润持续下滑,2024年更是由盈转亏,而该年度恰为巨石生物并表石药创新的第一年。

进入2025年,石药创新业绩并未出现回暖迹象,前7个月收入虽小幅增长8.74%至12.41亿元,却增收不增利,亏损较2024年同期的3879.2万元进一步扩大至2.26亿元。

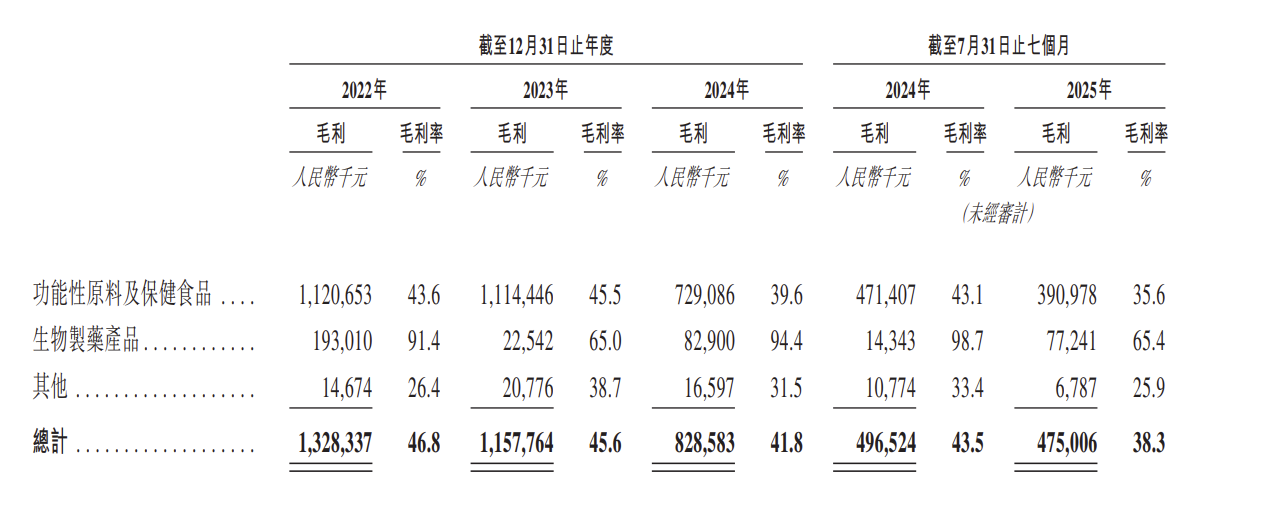

与此同时,石药创新的净利率和整体毛利率均在逐年下滑,2022年-2025年前7个月,其净利率分别约为10.35%、4.95%、-15.33%、-18.24%,毛利率分别约为46.8%、45.6%、41.8%、38.3%。

对于今年前七个月亏损额的进一步上升,石药创新方面解释称,系咖啡因平均售价同比下降导致功能性原料及保健食品业务收入减少,且公司为抗体药物、ADC及mRNA疫苗等研发活动投入大量资金所致。

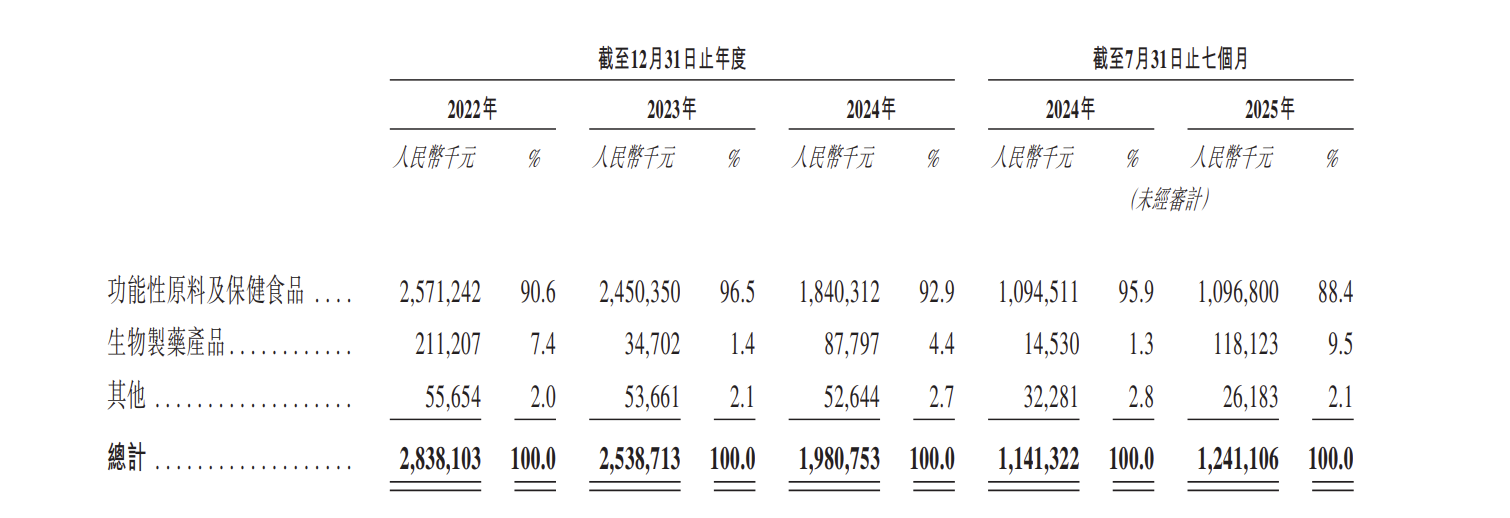

在创新药业务还未打开市场局面的情况下,石药创新当前的营收主力仍依赖于功能性原料及保健食品业务,以该部分收入反哺旗下创新药业务的巨额研发投入。据招股书披露,2022-2024年该业务收入占公司总营收比例分别达90.6%、96.5%、92.9%。但近年来受咖啡因价格下降因素影响,该业务承压明显。

2022年,石药创新的功能性原料及保健食品业务营收为25.71亿元,直至2024年该业务营收持续处于下滑通道,2025年也未现出现好转,前7个月收入仅为10.97亿元,毛利率则进一步下滑至35.6%。

▌创新药烧钱不止

旧有业务面临较大压力,石药创新转向豪赌创新药。

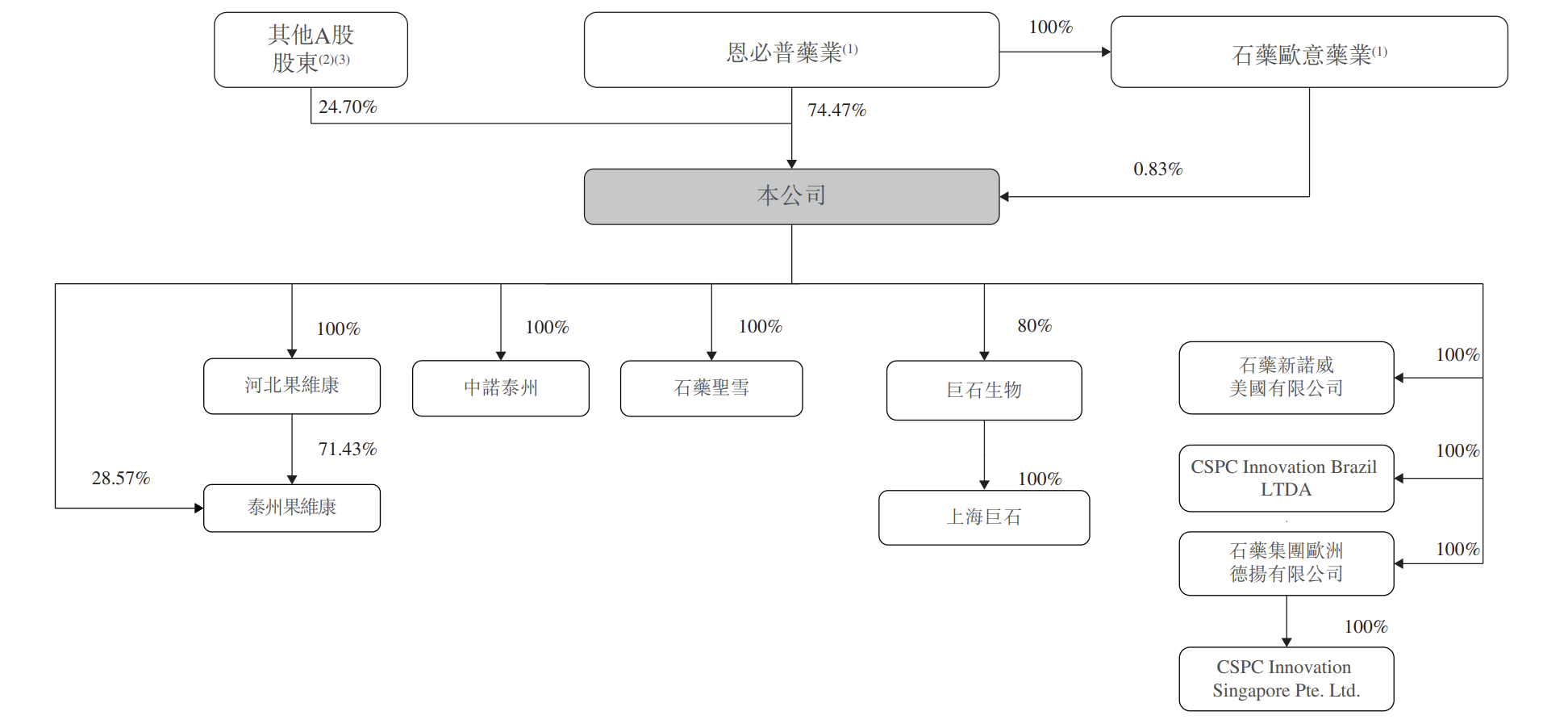

今年11月,石药创新以11亿元转让价完成对石药集团恩必普药业所持巨石生物29%股权的收购,交易完成后,石药创新对巨石生物的持股比例由51%提升至80%。

除了接连收购巨石生物股权外,石药创新还曾筹划向收购其另外一家“兄弟公司”石药百克100%的股权。

石药百克聚焦长效蛋白药物等创新生物制药领域,核心商业化产品为长效G-CSF药物津优力,该产品国内年销售额曾突破10亿元,但近年来受省联盟集采和国采冲击及竞品增多影响,销售业绩持续下降。同时,石药百克还在布局GLP-1系列产品。

在石药创新看来,若能成功收购石药百克,能将公司业务进一步拓展至长效蛋白以及火热的GLP-1领域,且已实现盈利的石药百克还能为其带来稳定的现金流收入。不过,该交易因为种种原因已流产。

收购石药百克失利后,巨石生物成为石药创新旗下创新药业务板块的独子,目前,该板块还有15款处于临床阶段的药物(包括9款ADC药物及1款mRNA在研疫苗)需要持续输血做临床开发。

石药创新就两款核心产品SYS6010与SYS6002正在国内开展多项临床试验,这意味着公司需要不断地投入资金。

今年前7个月,石药创新整体研发费用飙升至5.30亿元,同比增长 42.7%,而同期创新药业务板块实现收入为1.18 亿元,仅占总营收的9.5%。其坦言,公司在经营层面仍需大量现金投入以支撑研发工作,并推进候选产品的商业化进程。

此次石药创新赴港上市旨在通过外部融资减缓资金压力,支撑创新药业务发展。其在招股书中已明确,本次募资净额将主要用于生物制药研发、产品商业化及运营资金补充等。创新药业务板块能否如期带来预期的回报,成为扭转局面的“白衣骑士”,仍有待时间检验。

股东方面,招股书显示,石药创新在香港上市前的股东架构中,石药集团间接全资拥有的恩必普药业、石药欧意药业分别持股约74.47%、0.83%,合计持股约75.30%,为控股股东。其他A股股东持股24.70%。