①费城联储主席安娜·保尔森预计美国明年通胀将降温,并警告劳动力市场可能进一步走弱;

②明年,保尔森将成为美联储联邦公开市场委员会的轮值票委,可能会成为“鸽派”的关键力量。

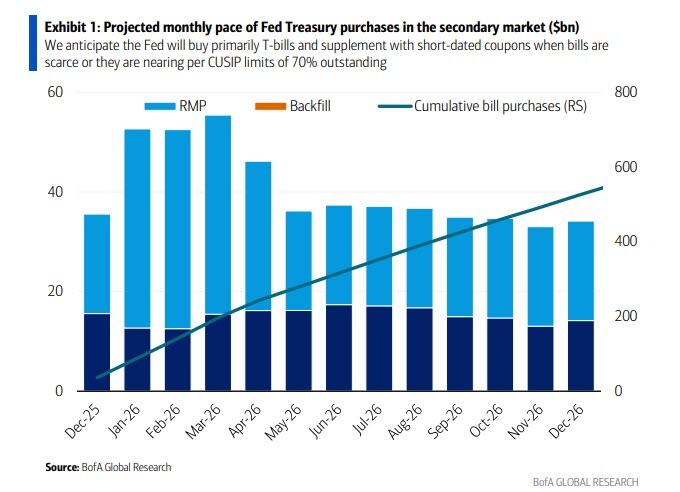

财联社12月12日讯(编辑 潇湘)随着美联储本周宣布的每月购买400亿美元国库券的计划,超出业内此前预期,华尔街各大银行的分析师们周四纷纷紧急修正了他们对2026年国库券供应的预测,并预计美联储此举将推动借贷成本走低。

美联储已表示,将于周五启动这项名为“准备金管理购买” (RMP)的购债计划,旨在通过重建金融体系准备金储备来降低短期利率。除了上述RMP操作外,美联储还将在12月将到期的机构债再投资购买约144亿美元的国库券,以进一步加强对融资市场的支持。

策略师们指出,这些措施将缓解美联储缩减资产规模数月来持续累积的市场压力。他们预计,购债操作将为掉期利差和SOFR-联邦基金利率基差交易提供助力。

周三在美联储宣布购债决定后,短期利率期货市场交易量迅速激增,两年期掉期利差扩大至4月以来最高水平,表明短期融资市场压力有所缓解。

不过,CIBC策略师指出,这些措施不会完全消除波动性,因为美联储12月的购买规模可能难以超过年末通常激增的隔夜资金需求——届时银行为巩固资产负债表会限制回购市场活动。

值得一提的是,美联储大量购买短期国库券的行动,自然也将影响到未来几个月乃至明年的美国债券市场运转——美联储未来数月或将成为美国国库券市场上的主要买家。

巴克莱就表示,美联储的激进举措显示其对融资压力“容忍度极低”。

根据巴克莱的估计,美联储2026年购买的国库券规模或将接近5250亿美元,远超其此前预测的3450亿美元。该机构预计美联储自12月份起每月将购买约550亿美元,并将在第一季度保持这一高位数字,然后在4月份将购买规模下调至预计每月250亿美元——这一数字也将高于其此前预测的每月150亿美元。

巴克莱认为,受美联储购债影响,2026年美国财政部向私人投资者的国库券净发行量将从此前预测的4000亿美元降至仅2200亿美元——这将进一步缓解国库券供应压力。

摩根大通和道明证券也预计,美联储将吸收更多短期国库券。

摩根大通策略师Jay Barry、Teresa Ho等预计,美联储将在4月中旬之前维持每月400亿美元的购债规模,之后将减慢至每月200亿美元。加上每月约150亿美元的MBS偿还再投资,美联储将在2026年于二级市场购买约4900亿美元的国库券,高于此前预测的2800亿美元;目前预计净发行国库券规模将降至2740亿美元。

小摩团队指出,潜在债券购买计划的提前公布,凸显美联储对市场扰动的高度关注。

富国银行Angelo Manolatos、Mike Schumacher、Erik Nelson等人则预计,美联储在2026财年将通过RMP和MBS再投资购买4250亿美元的国库券,这将占财政部国库券净供应量的大部分。该行维持30年期互换利差的多头头寸,并预期互换利差曲线将趋于平缓,因为近月合约将引领利差扩大趋势。

此外,美国银行则预计,美联储可能需要更长时间地维持较高的购债速度,以增加足够的准备金并稳定货币市场利率。值得一提的是,美银也是本周美联储议息会议前,少有的几家成功大胆预言美联储本月就将宣布启动购债的投行之一。

美银全球利率策略团队策略师指出,由于到4月中旬,RMP只能在自然负债增长的基础上增加800亿美元的准备金储备,而美联储需要增加1500亿美元才能达到理想结果,因此维持较高购债速度存在时间延长的风险。

美银团队指出,如果美联储认为国库券投资者“受到不利影响”,为了限制他们的流失,他们未来或将转而购买期限最长达三年的美国国债。美联储的资产负债表操作强化了美银的核心利差交易观点:做多1月和1年期SOFR-联邦基金利率利差,做多2年期资产互换利差。