①SpaceX计划进行IPO,拟募资规模远超300亿美元,目标估值约1.5万亿美元,有望成史上最大IPO;

②SpaceX计划利用部分IPO资金开发天基数据中心,购买所需芯片。

财联社12月10日讯(编辑 潇湘)不出意外的话,美联储今晚即将迎来年内的第三次、也是本轮宽松周期中的第六次降息。同时,随着美国总统特朗普握有下任美联储主席的提名权,美联储很可能在明年仍存有一定的降息空间……

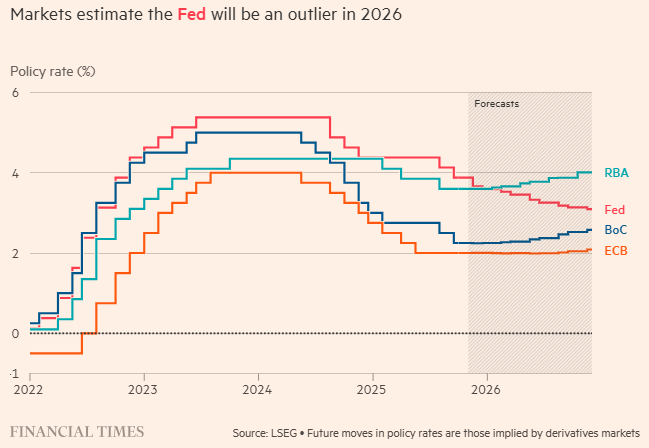

然而,放眼全球,目前依然处于宽松周期中——甚至可能尚未步入周期尾声的美联储,其货币政策走向却可能已经成为了一个主要经济体中的“异类”:从澳大利亚到欧洲再到美国,交易员们近期都在押注各国央行的货币宽松政策将会停止甚至完全逆转!

掉期市场的定价目前暗示,欧洲央行在2026年加息的可能性已大于降息。市场交易员目前几乎不认为欧洲央行会进一步降息,而到2026年底加息的可能性约为30%。

一位欧洲央行官员周一的鹰派言论已引发了人们对该行货币政策路径的重新评估。欧洲央行执行委员会成员伊莎贝尔·施纳贝尔表示,她认为下一步借贷成本走高是合理的,这助长了市场对欧洲央行明年加息的预期。

掉期市场定价目前平均暗示欧洲央行利率到明年年底将上升7个基点。相比之下,上周末市场预期的定价还是降息4个基点。

与此同时,在澳大利亚,澳洲联储主席布洛克周二排除了该联储进一步宽松的可能性,掉期交易目前暗示到明年年底澳洲联储将加息近两次,每次加息幅度约为25个基点。

投资者还押注加拿大明年将随经济复苏而加息——近期加拿大强劲的11月就业数据,促使交易员认为明年初存在小幅加息的可能性。

而英国央行则预计将在明年夏季前结束降息周期。经合组织上周表示,预计英国央行降息将“在2026年上半年停止”,因为该组织认为英国是少数几个利率已接近所谓中性利率——即既不抑制也不刺激经济增长的理论水平的大型经济体之一。

这导致在过去今年被许多交易员们视为“异类”的日本央行,如今看上去反而要显得比美联储都正常了许多——业内人士目前几乎一致认为,日本央行下周将基准利率上调25个基点至0.75%,预计明年至少还会再加息一次……

道明证券分析师Pooja Kumra指出,明年可能是欧元区、加拿大和澳大利亚央行政策的“转折点”,并补充道:“鹰派声音日益高涨。”

资产管理公司T Rowe Price欧洲首席宏观策略师 Tomasz Wieladek表示,“全球关税冲击实际影响远低于最初预期,全球央行正逐步转向鹰派立场。”

全球债市、汇市料迎冲击

德意志银行全球宏观研究主管吉姆·里德在一份客户报告中表示:“越来越多的地区将加息视为下一步举措,这令人瞩目。如果这种情况也发生在美国,毫无疑问,风险资产和明年的经济前景都将发生翻天覆地的变化。”

利率市场重新定价的最直接结果,无疑便是全球长债收益率走高。尽管美国、欧洲、英国和日本国债收益率本周二小幅下降,但本月长债收益率已大幅上升。

同时,尽管这种转变可能使美国和其他国家的利率趋近,但借贷成本走向的分化,未来可能加剧美元贬值——今年美元兑一篮子货币已下跌逾8%。

因而,不少投资者今晚料将密切关注美联储12月议息会议释放的政策信号,尤其是利率点阵图中对明后两年利率走向的预估。该联储目前正持续承受着特朗普总统要求降低借贷成本的压力。

荷兰国际集团分析师Chris Turner表示,“假设美联储维持鸽派立场...海外政策利率周期的转向将成为2026年美元小幅走弱的一大因素。”

宏观策略师Michael Ball指出,目前市场的普遍预期是,欧洲央行、澳洲联储、瑞典央行、新西兰联储、加拿大央行以及瑞士央行可能已经结束了宽松周期。美联储、英国央行和挪威央行是仅有的三家预计在2026年仍将降息的G10央行。因此,在全球名义经济增长增强且欧洲、日本等地债券供应充裕的背景下,全球期限溢价应会重新建立。

Ball指出,其结果是市场出现混乱的分化。全球债券熊陡化应会继续对美国国债构成边际压力。而美国特有的增长和通胀风险、供应需求,以及围绕美联储独立性的政治因素,将决定长债收益率是否会持续突破近期区间。