×

①,近年来,随着市场竞争加剧的分化,何氏眼科开始走出辽宁,逐步向以北京为中心的京津冀地区、以深圳为中心的大湾区和以成都、重庆为中心的西部地区拓展。 ②这种依赖 “节流” 而非 “开源” 达成的增长,其可持续性有待市场进一步审视。

《科创板日报》12月10日讯(记者 史士云)近日,何氏眼科(301103.SZ)发布公告称,董事会收到何伟辞去总经理职务的申请,辞职原因是为了顺应《上市公司治理准则(2025年10月修订)》的要求。辞职后,何伟继续担任董事长及其他职务,持有公司股份3033万股、间接持有515万股,仍为实际控制人之一。

同时,何氏眼科聘任何星儒为新总经理,负责公司的日常经营管理事务,任期至第三届董事会届满,资料显示,何星儒系何伟之子,现年36岁。

何氏眼科是一家专注于眼科医疗服务的集团性服务机构,业务涵盖眼科诊疗、视光服务及眼科技术研发等领域。

辽宁是何氏眼科的大本营,也是其业务发展的重心区域。不过,近年来,随着市场竞争加剧的分化,何氏眼科开始走出辽宁,逐步向以北京为中心的京津冀地区、以深圳为中心的大湾区和以成都、重庆为中心的西部地区拓展。

目前,在民营眼科的上市公司中,何氏眼科在全国范围内的收入规模排名“老四”,次于爱尔眼科(300015.SZ)、华厦眼科(301267.SZ)和普瑞眼科(301239.SZ),全国市占率约为1.7%。

三级眼健康医疗服务模式是何氏眼科现阶段核心的业务运营模式,根据其此前的信息披露,初级眼保健服务功能定位为预防与康复,该业务主要通过建立视光门店、诊所等实现,提供眼健康科普与监测、基础眼病诊断及治疗、屈光不正光学矫正等基础眼科医疗服务。

二级眼保健服务功能定位为常见眼病诊疗。该业务主要通过地市级、县市级医院及能开展手术治疗服务的门诊实现,可提供初级和二级眼保健服务,同时承担对初级眼保健服务机构的技术指导和人才培养职能。

三级眼保健服务功能定位为区域疑难眼病诊疗。三级眼保健服务机构承担区域疑难眼病的会诊及手术治疗,为初级、二级眼保健服务机构提供人力资源培训和技术支持,同时开展初级、二级眼保健服务。

依托可复制的三级眼健康医疗服务模式,据何氏眼科2025年上半年业绩报告披露,其在全国已布局127家眼科服务机构;不过,规模化连锁布局并未为其带来持续性的业绩增长。

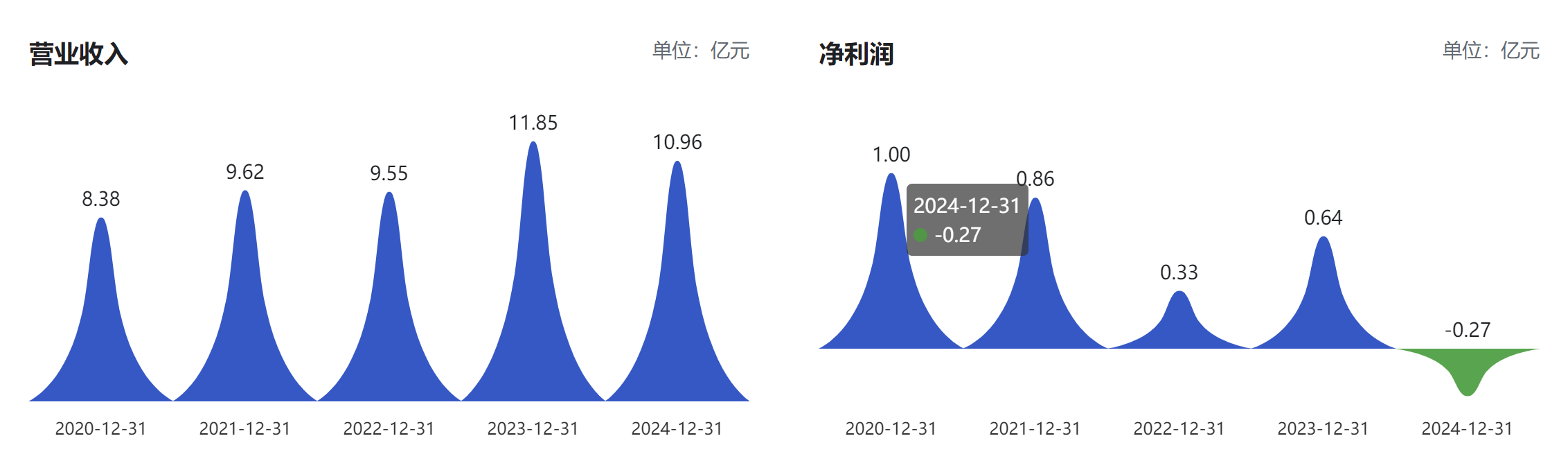

数据显示,2020年-2024年,何氏眼科营收分别为8.38亿元、9.62亿元、9.55亿元、11.85亿元、10.96亿元,净利润分别为1.00亿元、0.86亿元、0.33亿元、0.64亿元、-0.27亿元。

其中,2024年堪称何氏眼科上市以来遭遇的最严重“滑铁卢”,净利同比下滑143.11%,出现了近五年来的首次亏损,三大主营业务全线受挫,其中,白内障业务收入下降23.61%,毛利率同步下降4.13%;视光业务收入下滑5.82%,毛利同比下降5.30%;屈光业务减少9.08%,毛利同比下降1.45%。

对于下滑幅度最大的白内障业务,何氏眼科表示,受白内障人工晶体集中带量采购全面落地,叠加医保DRG/DIP支付方式改革等因素影响,导致传统白内障手术的营收及利润空间被大幅压缩。

尽管何氏眼科表示正围绕市场机遇与挑战持续优化业务结构,包括推广飞秒激光白内障等高附加值术式,同时加大对高毛利屈光业务及视光业务的投入与发展以改善业绩,但从2025年上半年业绩表现来看,效果暂未显现。

2025年上半年,其白内障业务、视光业务及屈光业务营收同比再度下滑,降幅分别为23.61%、5.82%、9.08%。

今年前三季度,何氏眼科实现营收8.55亿元,同比微降1.11%,但归母净利润却大幅增长232.18%,达到5439.53万元,扣非净利润为4242.87万元,同比增长186.89%。

但该利润的大幅增长并非源于营收规模的扩张,而是依托极致的成本费用管控实现。其三季报显示,2025年前三季度,销售、管理、研发等期间费用均得到全面压缩,合计削减超2000万元;其中研发费用为1047.54万元,较上年同期的1372.44万元同比下降23.67%。这种依赖 “节流” 而非 “开源” 达成的增长,其可持续性有待市场进一步审视。

另值得一提的是,何氏眼科于2024年底启动了视光全国加盟连锁项目,旨在打造新的利润增长点。据半年报显示,其2025年上半年新增签约加盟商23家,累计已签约53家,签约区域主要分布在辽宁省、黑龙江省、吉林省、河北省等地。