①《通知》中提到,保险公司持仓时间超过两年的科创板上市普通股的风险因子从0.4下调至0.36。该持仓时间根据过去四年加权平均持仓时间确定。

②特别是科创板相关风险因子下调,会提升险资对科创公司投资意愿,推动更多资金流入战略性新兴产业,助力科技创新企业发展。

《科创板日报》12月9日讯(记者 史士云)日前,首批商业保险创新药目录正式揭晓,5款CAR-T疗法被悉数纳入,再次引发行业广泛热议。这类被冠以“小众贵价疗法”标签的尖端治疗手段,虽迎来了全新的支付通路,实现商业化落地层面的突破,但要真正实现产品的“普惠化”,底层技术的创新突破则更为关键。

近两年,通用型CAR-T(uCAR-T)和体内CAR-T(in vivo CAR-T)相继进入行业视野。其中,前者以“现货型”的优势破解了自体CAR-T制备周期长、成本高企、且高度依赖“个人定制”的行业痛点,而后者则以更具颠覆性的“通用化”解决方案,掀起了产业布局的热潮。

“早有预判体内CAR-T会火,但其热度飙升的速度仍超出预期,比我们此前的判断提前了近一年的时间。” 锋寻生物创始人、CEO施凯凯在接受《科创板日报》记者采访时说道。

据《科创板日报》记者了解,目前国内已有百余家企业在布局体内CAR-T,MNC(跨国制药企业)们也亦将目光锁定于此,纷纷“跑步”入局。

图|跨国药企在体内CAR-T领域的主要BD交易(截至2025年10月)

自2025以来,已有包括阿斯利康、艾伯维、吉利德等跨国药企巨头通过授权引进或并购方式强势切入该赛道。就在今年10月,百时美施贵宝以15亿美元现金收购了体内CAR-T公司Orbital,强化了其在细胞治疗领域的产品布局。

跨国巨头在体内CAR-T赛道上通过并购扩张版图,国内初创企业则凭借技术潜力获得了资本市场的青睐。据不完全统计,2025年国内体内CAR-T相关融资总额已超过20亿元人民币,以锋寻生物为例,该公司自成立以来,就一直致力于体内CAR-T,其成立仅半年便完成近6000万元的种子轮及天使轮融资,投资方涵盖中科创星、菡源资产(上海交大母基金)、君联资本等知名机构。

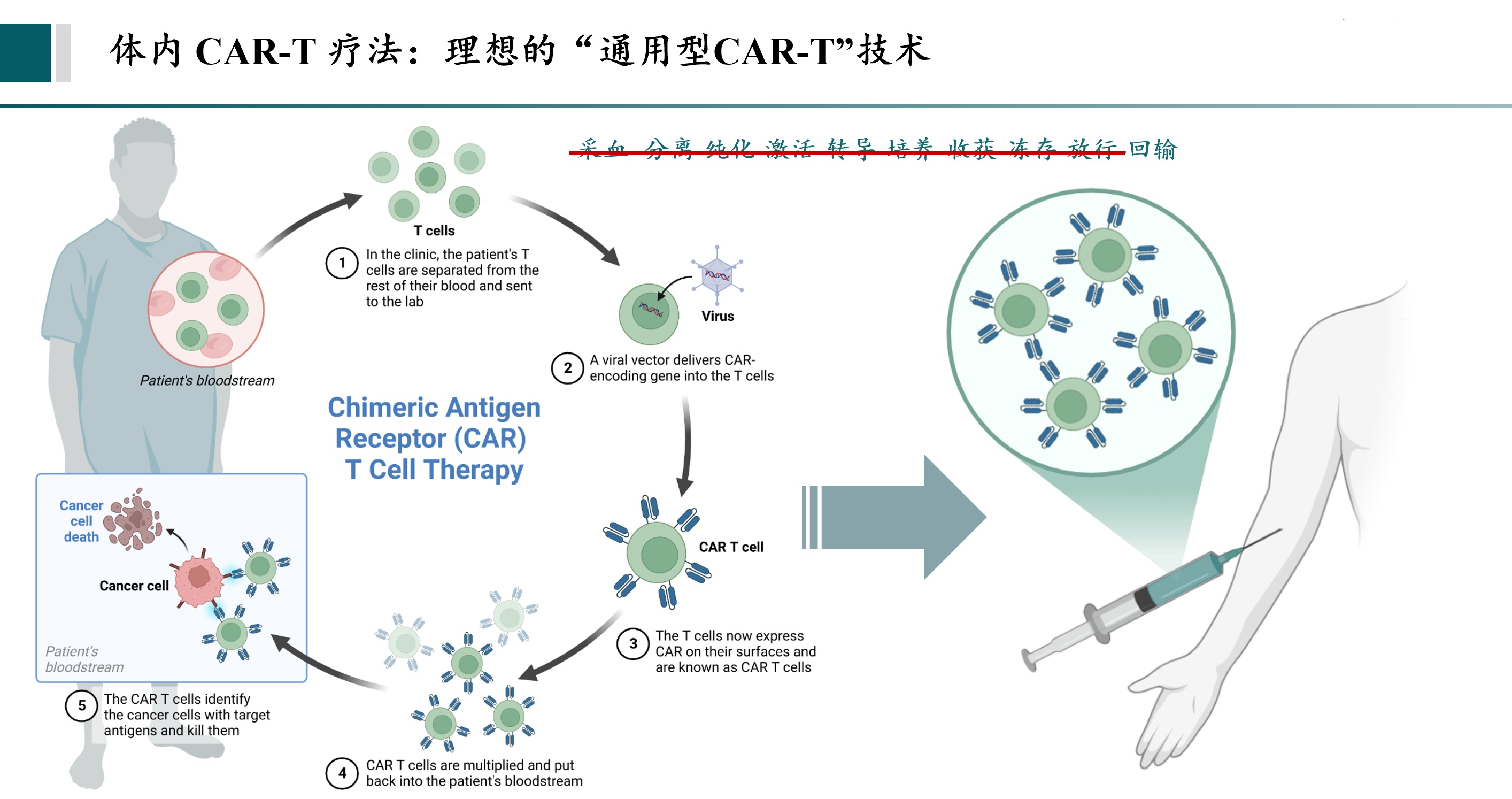

图|体内CAR-T(In-Vivo)疗法的流程

在谈及体内CAR-T的核心技术原理时,施凯凯表示,相较于传统自体CAR-T疗法需在体外制备,体内CAR-T则将该“生产工厂”直接搬到了体内,患者只需接受一针搭载病毒或LNP(脂质纳米颗粒)的静脉注射,在该“智能载体”进入人体后,便能定位并结合T细胞,在患者体内“就地”完成CAR-T细胞的组装、生成与扩增,最终由这些新生的“抗癌战士”对肿瘤细胞展开精准杀伤。

同时,施凯凯还谈到,传统CAR-T疗法需将细胞提取至体外培养约一个月后回输,在此过程中,细胞状态与体内原生T细胞已存在差异,而体内CAR-T让细胞在适配的体内环境中完成CAR结构的改装,所生成的CAR-T细胞在杀伤活性、疗效表现等方面,理论上会更具优势。

体内CAR-T的“一站式”流程不仅省去了传统CAR-T繁琐且耗时的体外扩增与回输环节,患者也无需提前住院做进行传统疗法中回输前的淋巴清除预处理。

“清淋预处理所使用的化疗药物会无差别杀伤体内细胞,患者短期内极易发生重度感染、出血、CRS、器官损伤,生活质量极差。相比于传统CAR-T疗法,体内CAR-T疗法无需清淋,不仅规避了相关风险,还显著降低了病人入院前后的治疗费用。” 施凯凯对《科创板日报》记者说道。

此外,施凯凯还向《科创板日报》记者算了一笔“经济账”:若体内CAR-T正式实现商业化,采用200升病毒生产罐量产、年生产30 批次的情况下,单批次可满足数百例患者用药需求,该疗法药物成本未来有望降至1万元人民币左右。而作为对比,有数据显示,传统自体CAR-T产品的单针成本超过30-60万元左右。

尽管体内CAR-T在生产制备、治疗成本、临床操作等多个方面占有优势,但这并不意味着其的发展就是一片“岁月静好”。

当前,体内CAR-T的技术路线布局主要围绕病毒载体与非病毒载体(如LNP)两大主流方向展开,不过,这两条路线均有“生死坎”需要迈过。

据《科创板日报》记者了解,病毒载体递送虽可实现CAR基因的长期表达,但基因整合具有随机性,这种特性可能引发插入突变,存在诱发继发性肿瘤的潜在风险。

而LNP递送mRNA能实现CAR基因的瞬时表达,虽能规避基因组整合的安全风险,但这种瞬时表达难以维持CAR-T细胞的长期活性与抗肿瘤持久性,因此亟待攻克基因表达时长与临床疗效之间的平衡难题。

据施凯凯向《科创板日报》记者介绍,锋寻生物专注于病毒载体路线,为了解决该路线的技术瓶颈,在病毒设计层面,公司通过独特的囊膜糖蛋白与绝缘子设计,既能降低病毒随机插入引发的安全风险,又可提升载体的特异性和靶向性,同时抵御抗体中和,降低免疫原性。此外,锋寻生物还借助膜表面蛋白清除技术,攻克慢病毒生产过程中的CAR在满病毒表面泄露的难题,进一步减少载体与非目标细胞的非特异性结合。

近期,锋寻生物靶向CD19的体内CAR-T产品GI-001即将开启临床试验(IIT)的首例患者入组,这将是对该公司核心技术体系的首次验证。此外,该公司针对实体瘤和自身免疫疾病管线的IIT也计划将于2026年启动。

在施凯凯看来,体内CAR-T目前仍处于早期起步阶段,临床验证对各家企业的后续发展都至关重要。

“现阶段甚至难以将体内CAR-T定义为药品,其在有效性与安全性层面仍需持续突破,方能实现真正的成药。尽管当下众多企业布局体内CAR-T领域,但全球范围内尚无企业能形成绝对技术优势或实现行业碾压,预计还需1-2的年时间,待企业积累更多的临床数据后,才能看出谁是真正的领先者。

谈及体内CAR-T商业化可能面临的挑战,施凯凯认为该话题尚为时过早。不过,他指出,随着技术的持续突破,体内CAR-T未来或会如当下的“PD-1”和“ADC”一样陷入内卷,因此企业需在适应症布局上形成差异化,并尽早与具备专业临床推进团队和成熟营销体系的MNC合作,让“专业的人做专业的事”。