×

①中科科化表示,目前公司在中端环氧塑封料领域已形成规模效应,成功替代部分日系厂商的国内市场份额; ②中科科化表示,募投项目投产后,如果市场环境、产品价格、客户需求等因素发生较大变化,可能会对募投项目的经济效益造成负面影响,致使投资收益低于预期。

《科创板日报》12月7日讯(记者 吴旭光)在半导体本土化浪潮下,环氧塑封料作为封装环节的重要材料,其本土化替代进程备受资本市场关注。

近日,上交所官网显示,江苏中科科化新材料股份有限公司(以下称“中科科化”)申报科创板IPO获受理,保荐机构为招商证券。

![]()

报告期内,中科科化营收规模持续增长、行业地位稳步提升,但在高端产品突破、业务结构优化及风险防控等方面仍面临多重挑战。

国内某半导体材料行业协会负责人对《科创板日报》记者表示,国内环氧塑封料的技术本身并不落后,主要瓶颈在于上游材料与配方工艺的壁垒待解。

先进封装材料仍需进一步验证

作为半导体封装的关键主材料,环氧塑封料广泛应用于消费电子、汽车电子、工业控制等多个终端领域。

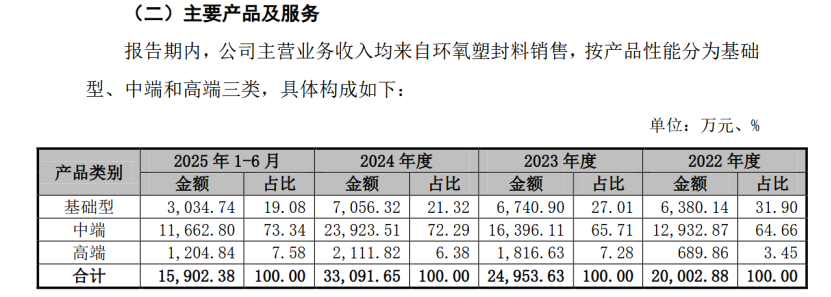

中科科化是一家专注于半导体封装材料研发、生产和销售的国家级专精特新“小巨人”企业,主要产品为环氧塑封料。业绩数据显示,2022-2024年,公司主营业务收入从20,002.88万元持续增长至33,091.65万元,2025年上半年实现营收15,902.38万元。

产品结构层面,中端环氧塑封料成为公司主要收入来源。报告期内,中科科化中端产品收入占比从64.66%持续提升至73.34%,最近三年复合增长率高达36.01%,已成为公司最主要的收入来源。

中科科化表示,目前公司在中端环氧塑封料领域已形成规模效应,成功替代部分日系厂商的国内市场份额。

换言之,报告期内,中科科化的主营业务仍集中在环氧塑封料行业的中端领域,公司有超过一半的营收依赖基础类产品贡献。

《科创板日报》记者注意到,与中端市场的迅猛发展形成对比的是,中科科化高端产品的突破进程相对缓慢,仍面临多重壁垒。尽管公司高端环氧塑封料已陆续通过下游封测厂商的考核验证,部分产品实现量产,2025年上半年,实现销售收入1204.84万元,收入占比为7.58%,高端产品收入有限。

从行业格局来看,我国环氧塑封料整体本土化率约为30%,而决定产业重要竞争力的中高端领域本土化化率低于20%,高端市场基本由日系厂商垄断。

一位半导体封装材料企业高管对《科创板日报》记者分析表示,从技术发展阶段来看,国内封装企业的技术布局相对集中,多数企业仍停留在第一、二阶段的传统封装领域,代表性技术包括DIP、SOP等,对应的产品定位以中低端为主;在全球市场,封装技术的主流已迭代至第三阶段(重要技术为CSP、BGA),同时行业正加速向第四、五阶段的先进封装技术迈进,典型代表包括系统级封装(SiP)、倒装焊封装(FC)及芯片凸点制作(Bumping)等。

针对高端产品订单及出货情况,中科科化表示,报告期内,公司高端环氧塑封料已开始批量供应,2024年实现销售收入2111.82万元。

前述半导体封装企业高管进一步表示,在先进环氧塑封料领域,盛合晶微已向国内头部半导体客户实现批量供货,抢占高端市场先发优势;相较之下,中科科化虽有布局,但尚未形成规模化产能。对于行业内公司而言,订单落地是关键,缺乏实际订单支撑则难以立足该赛道。“目前该公司高端收入构成,不排除部分订单仍处于送样或小批量供应阶段,大规模批量化订单的落地仍有待进一步验证。”

对于公司高端产品收入构成,《科创板日报》记者也向中科科化发去采访函,但截至记者发稿,未收到相应回复。

业内普遍认为,对于先进制程的环氧塑封料而言,其显著的性能优势带来了更高的产品附加值,但也意味着更长的客户认证周期和更高的技术要求,这进一步加大了公司高端市场的开拓难度。

谈及当下环氧塑封料发展现状,国内某半导体材料行业协会负责人对《科创板日报》记者表示,国内环氧塑封料的技术本身并不落后,重要瓶颈在于上游材料与配方工艺的壁垒。日系厂商在高端特种环氧树脂、纳米级填料等重要原材料的配方工艺上积累了数十年经验,形成了深度技术壁垒,其精准配方能完美适配先进封装、汽车电子等场景的严苛性能要求,国内企业在这一重要环节仍存在差距。

产能利用率下降叠加上市对赌风险待解

除了高端产品突破缓慢,中科科化还面临产品结构单一、行业竞争加剧以及上市对赌协议等多重挑战。

业务结构单一成为制约公司发展的首要瓶颈。报告期内,中科科化主营业务收入主要依赖环氧塑封料销售,尚未形成多元化业务布局。

公司表示,而从行业维度来看,环氧塑封料细分市场规模相对较小,根据《中国半导体支撑业发展状况报告(2024年编)》数据测算,2024年我国环氧塑封料市场规模仅约60.21亿元。

中科科化表示,公司营收增长主要依赖行业整体增长及对日系厂商的份额替代,若下游半导体市场需求出现放缓,或本土化替代进程受阻,公司将面临成长空间受限的风险。

同时,由于营收规模相对较小且业务高度集中,一旦半导体行业进入下行周期,公司经营将直接受到外部环境冲击,抗风险能力较弱。

行业竞争格局的恶化进一步加剧了同行业公司的经营压力。

《科创板日报》记者注意到,作为公司可比上市公司的华海诚科,2025年以来业绩表现承压,其2025年三季报显示,公司实现营业总收入2.79亿元,归母净利润2005.04万元,基本每股收益0.25元,整体业绩增长乏力,反映出行业整体面临的需求波动与竞争压力。截至12月5日,华海诚科股价报96.61元/股,下跌4.15,最新市值为83.47亿元。

此外,中科科化的产能消化风险同样不容忽视。报告期内,公司产能利用率呈现波动下降趋势,分别为79.50%、90.80%、84.99%和72.26%,2025年上半年已降至72.26%。公司表示,主要受2023年第四季度新增产线爬坡影响。

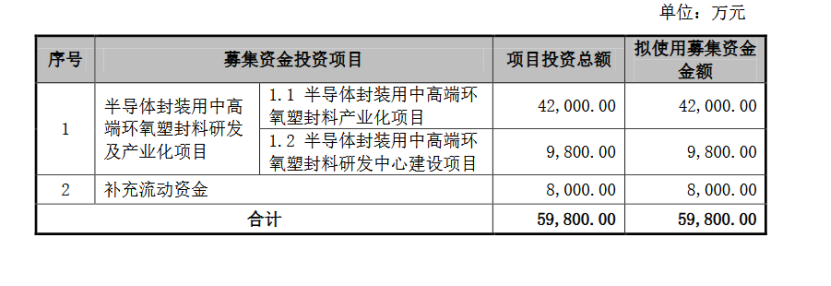

中科科化本次发行募集资金5.98亿元,扣除发行费用后的净额将用于与公司主营业务相关的投资项目:半导体封装用中高端环氧塑封料研发及产业化项目、补充流动资金。

中科科化表示,募投项目投产后,如果市场环境、产品价格、客户需求等因素发生较大变化,可能会对募投项目的经济效益造成负面影响,致使投资收益低于预期。

需要指出的是,公司还存在对赌协议相关的潜在风险。

中科科化表示,尽管公司作为回购义务人的股份回购条款已终止且自始无效,但奋斗韶华、京泰君联等股东及董事长卢绪奎等管理层的回购条款、其他特殊股东权利条款和关于公司治理的特殊约定,已终止或自公司上市申请被证券交易所受理之日起自动终止。

“若公司上市申请未被受理、受理后主动撤回、上市申请未能通过证券交易所审核或中国证监会注册,前述条款将恢复效力,可能触发公司管理层和员工持股平台进行股份回购等情形,这将对公司股权结构和日常经营的稳定性造成不利影响。”中科科化进一步表示。

在风险提示方面,中科科化表示,除公司经营和财务状况外,发行结果还可能受到宏观经济形势、资本市场走势和各类重大突发事件等因素影响,存在未能达到预计市值上市条件的风险。