①马斯克表示,AI将直接编写二进制代码,且AI生成的二进制代码将比任何编译器生成的都要高效。

②近几日国产AI的“春节档”上新潮中,不少都瞄准了AI编程。

③AI编程直接作用于核心的开发环节,券商认为其有望成为最具价值的AI 应用之一。

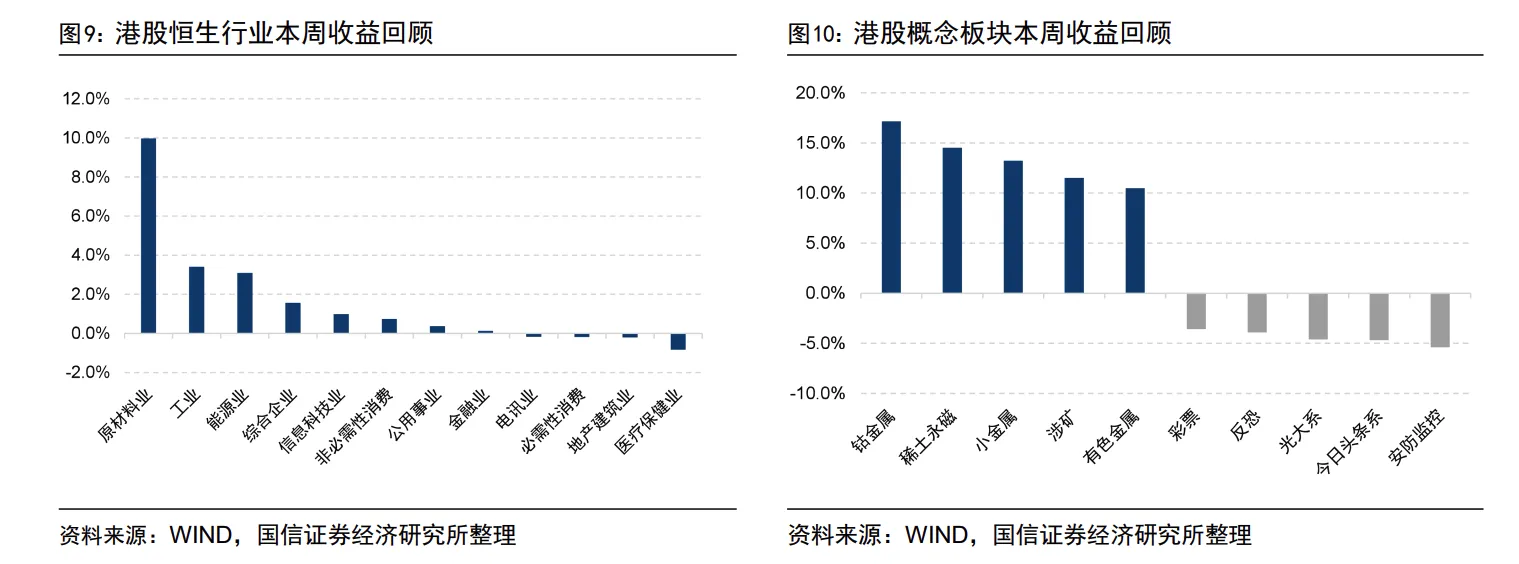

财联社12月6日讯(编辑 冯轶)本周,受益美联储降息预期及期货行情带动,港股资源板块整体表现亮眼,一度成为引领行情的关键力量。

据国信证券跟踪数据显示,本周原材料业行业收益最高,累计收益9.98%,对比其他行业呈现“断档式”领先。

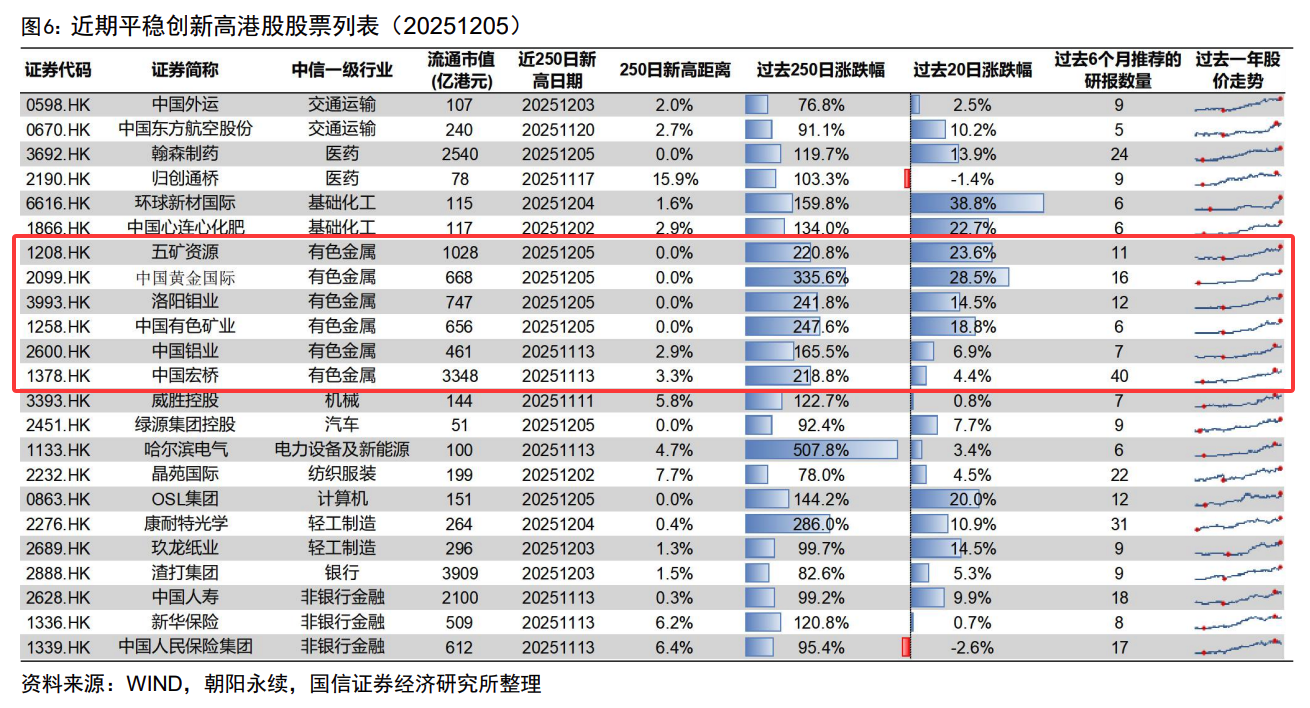

而从个股表现来看,阶段性创新高个股数量最多的也是以资源股为首的周期类板块,明显领先大金融、消费等行业。

其中五矿资源(01208.HK)、中国黄金国际(02099.HK)、洛阳钼业(03993.HK)等板块龙头近20日涨幅均超两位数,凸显短线强势。

与此同时,在基本面支撑下,主要有色金属品种价格仍维持高位运行,或进一步推涨板块行情。周五,伦铜、沪铜期货主力双双刷新历史高点,铝、锌等金属价格也是重心上移。

国信期货指出,展望后市,美联储12月继续降息基本成为市场共识,多头情绪回暖,有色板块资金轮动效应再度显现。由于海外套利需求存在,可交割资源的紧缺将持续给予铜价上涨动力。而受铜价带动,铝价在基本面韧性下,向上驱动力更多来自宏观流动性宽松预期。

综合来看,短线宏观利多与强基本面共振,有色板块在铜、铝等主流品种涨价行情带动下阶段性动能强劲,在本月降息预期正式落地前或继续反复强化。