①随着标普500指数逼近历史高位,投资者目前对“最佳情境”充满信心,即美联储在通胀下降的同时降息,且经济增长仍保持韧性;

②Hartnett认为,如果美联储在下周会议上释放鸽派信号,这种乐观情绪可能会受到考验,因为那可能暗示经济放缓程度超出预期。

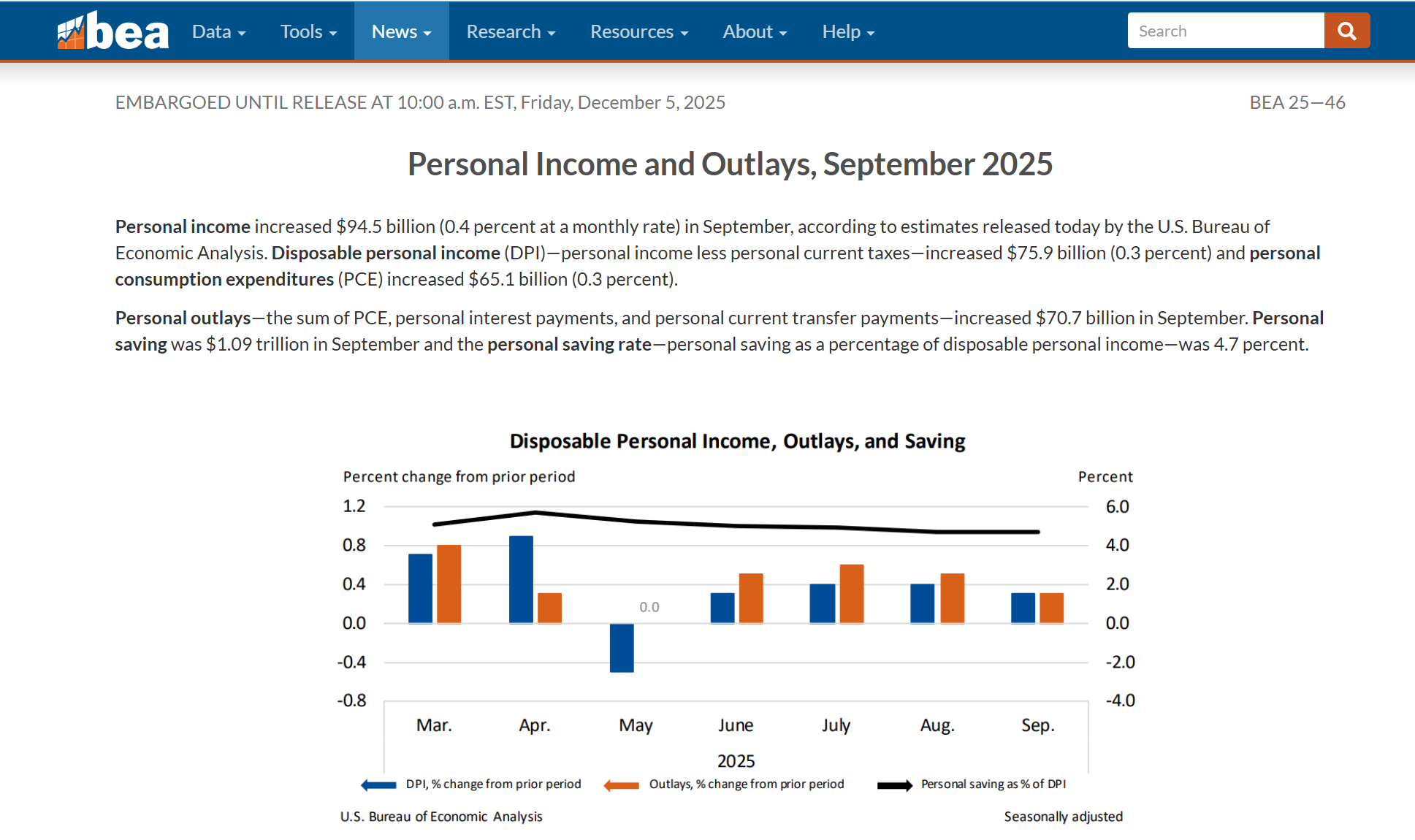

财联社12月6日讯(编辑 史正丞)北京时间周五深夜,美国商务部经济分析局披露迟来的9月个人收入与支出数据。略低于预期的通胀对下周美联储降息的判断几乎没有影响,消费支出的停滞显示美国经济早在10月政府停摆前已经放缓。

(来源:BEA)

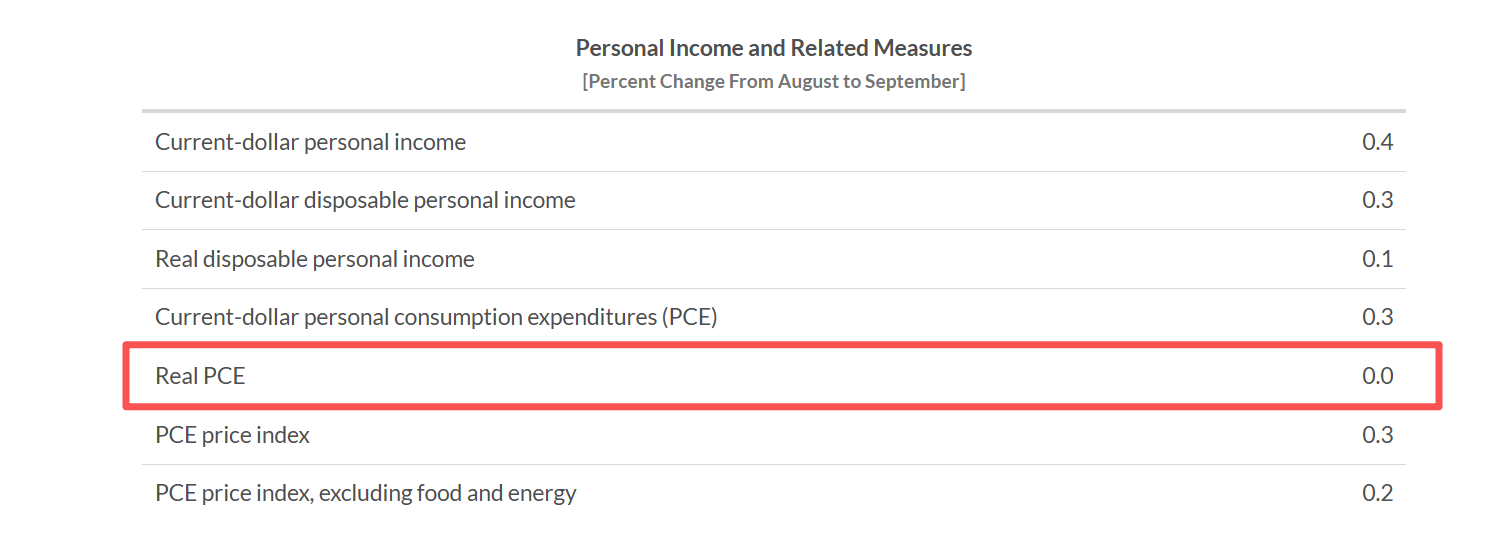

数据方面,美国9月个人消费支出物价(PCE)指数同比上升2.8%、环比上升0.3%,均符合预期。剔除食品、能源价格的核心PCE同比上升2.8%,略低于市场预期,也低于8月的2.9%。

美联储官员将PCE物价指数作为衡量通胀的主要政策工具。虽然官员们会同时关注两种指标,但他们通常认为核心PCE更能反映长期通胀趋势。因此,在美联储下周议息的背景下,低于预期的核心PCE自然有利于降息叙事。

分项来看,商品价格在9月上涨0.5%,体现关税对物价的持续传导。服务价格仅上涨0.2%、食品上涨0.4%,能源上涨1.7%。

这份报告原本应该在10月31日发布,但由于美国史上最长政府停摆影响,推迟到本周。至于10月以后的通胀情况如何,最早得等到12月18日的11月CPI(包含部分10月CPI数据)了。

在周五的PCE报告中,也体现出美国消费市场转冷的迹象。

报告指出,剔除价格变动后的“真实”个人支出增长在9月陷入停滞状态。这表明早在10月美国政府关门前,美国人的钱包已经处于捉襟见肘的状态。

BEA表示,支出增速的放缓,很大程度上来自商品支出出现5月以来的最大降幅。汽车及零部件、服装和鞋类方面的支出都在下降。

这个迹象也与上周的9月零售数据相匹配:未经过通胀调整的零售购买在9月放缓,并且在电子产品、服装和体育用品等品类中出现了实质性的下降。

9月PCE报告也显示,美国消费者的实际可支配收入连续第二个月几乎没有增长。工资和薪金(未经过通胀调整的指标)上涨0.4%,而资产收入(富裕家庭的重要支撑)有所回升。