×

①在全球范围内,尚未有TYK2/JAK1抑制剂产品获批上市。看似细分市场竞争度不够充分,但在全球范围内已有十余款JAK抑制剂获批上市; ②TLL-018比较有差异化的竞争优势是在CSU治疗领域,迄今为止,尚无有JAK抑制剂获批用于CSU治疗。

《科创板日报》12月5日讯(记者 史士云)日前,杭州高光制药股份有限公司(以下简称“高光制药”)正式向港交所递交了招股书,拟在香港主板IPO上市,中金公司和招银国际为其联席保荐人。

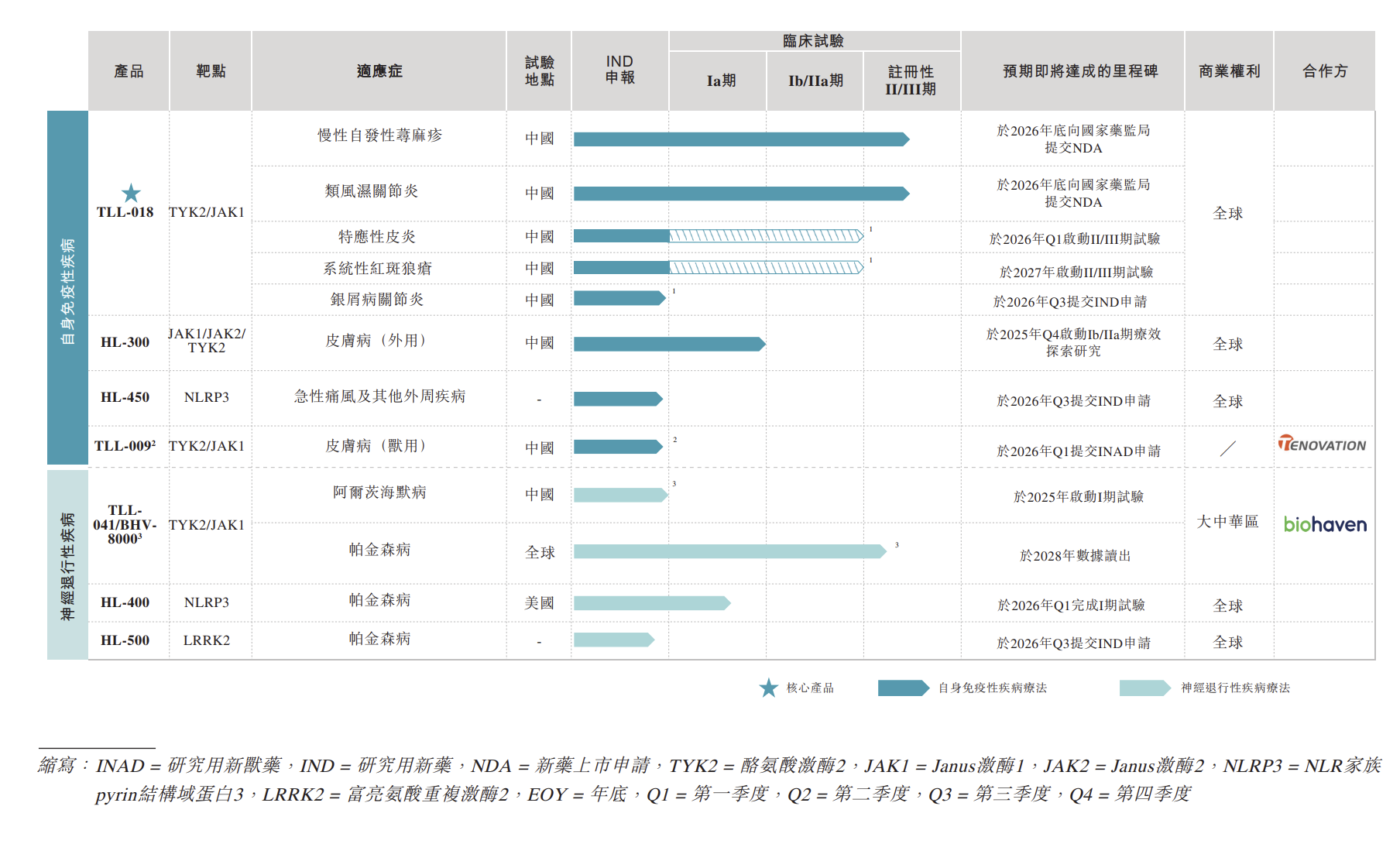

高光制药成立于2017年,专注于自身免疫性及炎症性疾病领域,截至目前,其研发管线囊括了7款产品,其中包括4款处于临床阶段的候选药物和3款选定的处于临床前阶段的候选药物。

《科创板日报》记者注意到,TLL-018是高光制药最为核心的产品,也是研发进展最为靠前的产品。根据高光制药在招股书中的披露,TLL-018是一款具有高选择性的TYK2/JAK1抑制剂,在慢性自发性荨麻疹(CSU)和类风湿关节炎(RA)领域具备同类首创和同类最佳疗效的潜力。

目前,高光制药对于TLL-018采用的是“一药多适应症”的开发策略,现阶段,该产品正在国内开展两项针对CSU和RA的III期注册性试验,预计将于2026年底前向国家药监局提交NDA。

高光制药方面表示,基于TLL-018前期的临床试验基础,计划在与国家药监局进行预期的监管沟通后,将分别于2026年第一季度、第四季度、以及2027年在中国直接开展特应性皮炎、银屑病关节炎及系统性红斑狼疮的II/III期注册性试验。

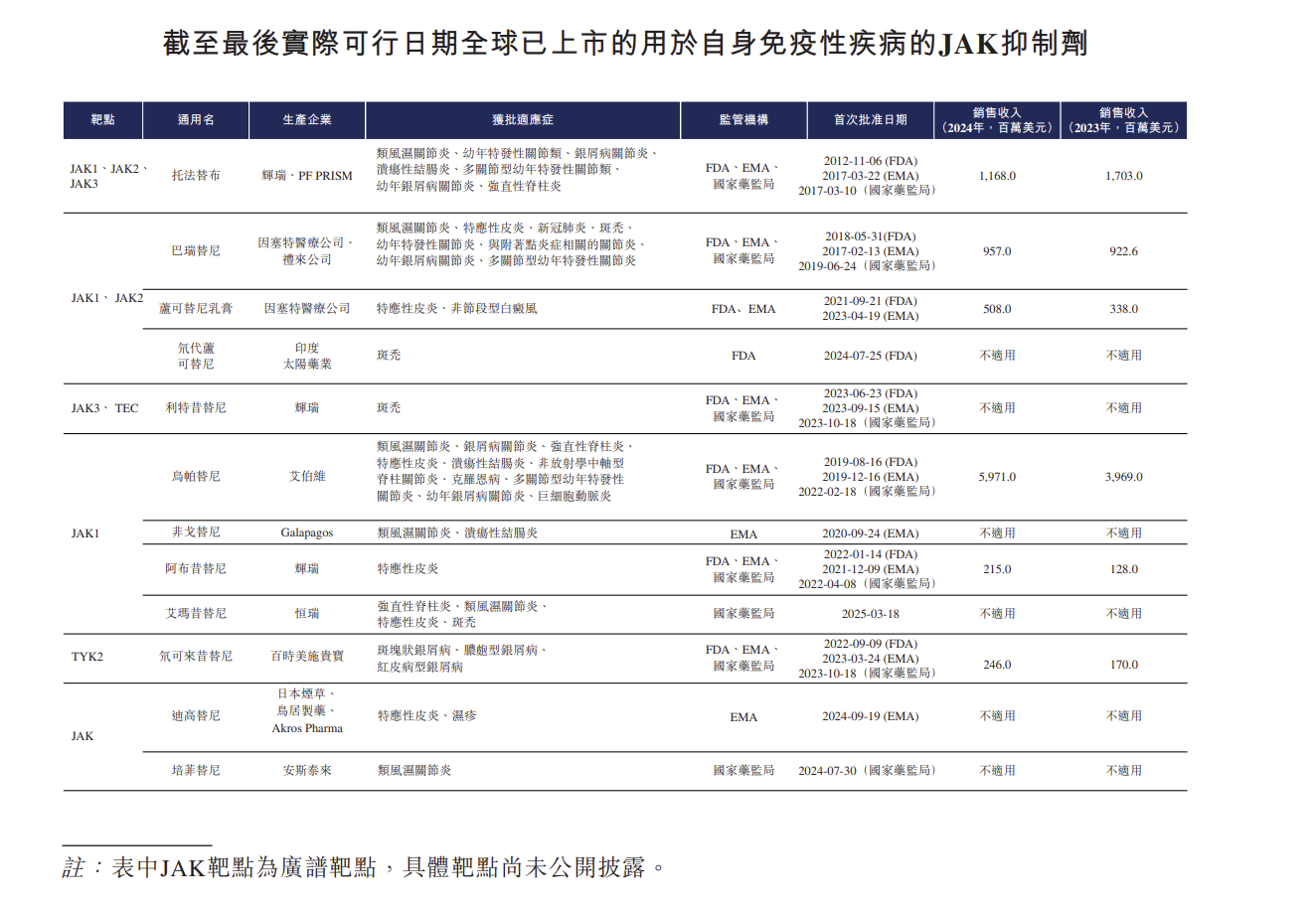

截至目前,在全球范围内,尚未有同时靶向TYK2/JAK1的抑制剂产品获批上市,但JAK抑制剂整体市场已形成一定规模。

据《科创板日报》记者了解,全球范围内已有超10余款JAK抑制剂(适应症均覆盖自身免疫及炎症治疗领域)获批上市,包括7款单靶点抑制剂、5款双靶点或多靶点抑制剂。其中,辉瑞的托法替布就属多靶点产品(靶向JAK1/JAK2/JAK3),礼来的巴瑞替尼、赛诺菲/因塞特的芦可替尼、印度太阳药业的氘代芦可替尼则为双靶点产品(靶向JAK3/TEC),辉瑞的另外一款产品利特昔替尼(靶向JAK3/TEC)也为双靶点产品。

目前来看,TLL-018比较有差异化的竞争优势是在CSU治疗领域,这是一种以反复出现风团、红斑和瘙痒为特征的皮肤疾病,症状持续≥6周且无明确外部诱因。同时,中国CSU患病人数正在不断上升,已由2019年的2320万例增至2024年的2610万例,预计到2028年将达到2840万例。

迄今为止,全球范围内尚无有JAK抑制剂获批用于CSU治疗,而 TLL-018是当前该适应症领域临床进展最快的产品,同类产品包括因塞特的磷酸泊沃昔替尼、辉瑞的利特昔替尼均处于Ⅱ期临床阶段。

除了TLL-018,高光制药还在开发另外一款具有脑渗透性的选择性TYK2/JAK1抑制剂TLL-041。2023年3月,高光制药将TLL-041在大中华区以外地区的开发及商业化独家权利授予了纳斯达克上市公司Biohaven,除了1000万美元的预付款以及Biohaven发行的721136股普通股,根据合作协议,Biohaven在首个及第二个适应症达成特定研发、监管与商业里程碑时,还将向高光制药分别支付最高2亿美元及1亿美元的里程碑付款。

今年5月,Biohaven在美国围绕TLL-041启动了一项针对早期帕金森病的II/III期注册性研究,高光制药方面表示,这是TYK2/JAK1抑制剂在神经退行性疾病领域的首次已知应用。

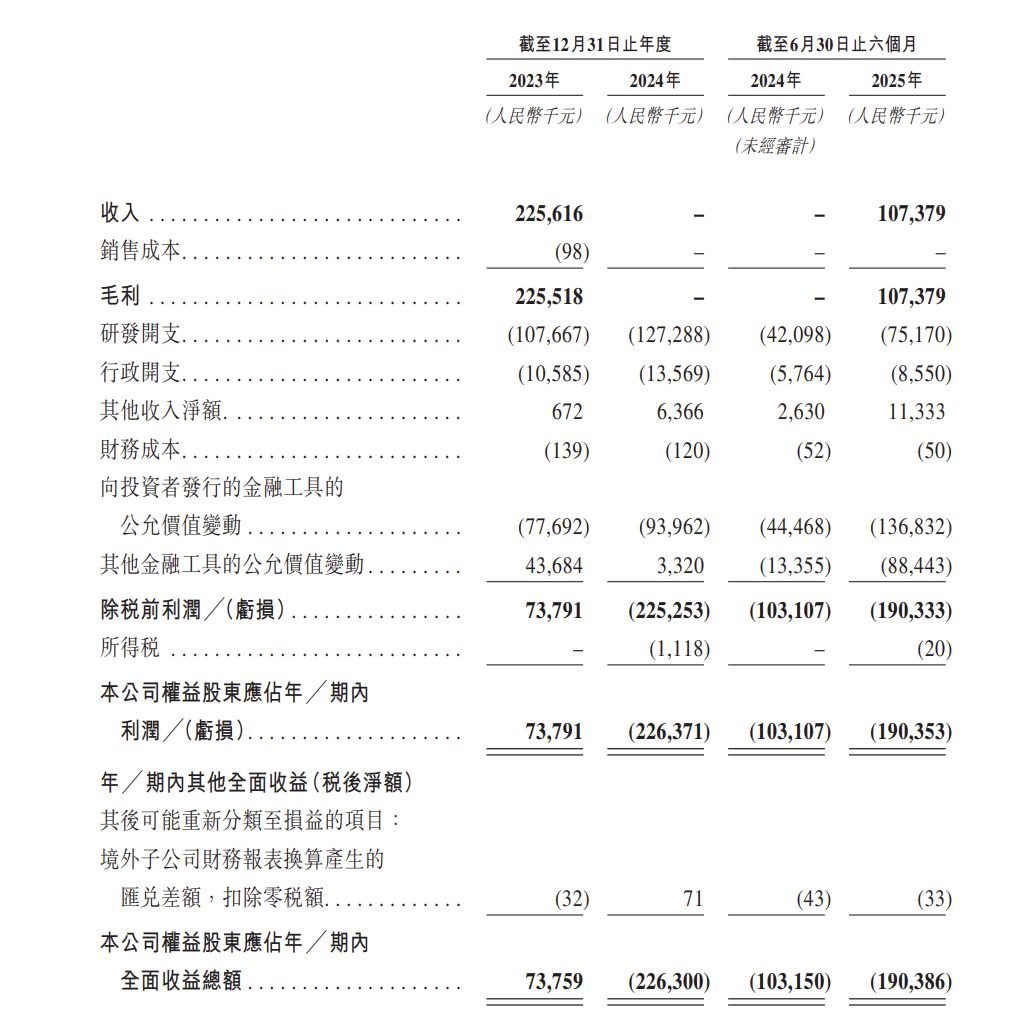

财务业绩方面,由于尚未有产品实现商业化,目前高光制药还未进入“自我造血”阶段,2023年-2025年上半年,其营收分别为2.26亿元、0元、1.07亿元,期内利润分别为7379万元、-2.26亿元、1.9亿,同期经调整净利分别为1.52亿、-1.32亿元、-5074万元。有营收的年份,收入主要来自与合作方的对外许可及合作相关款项。

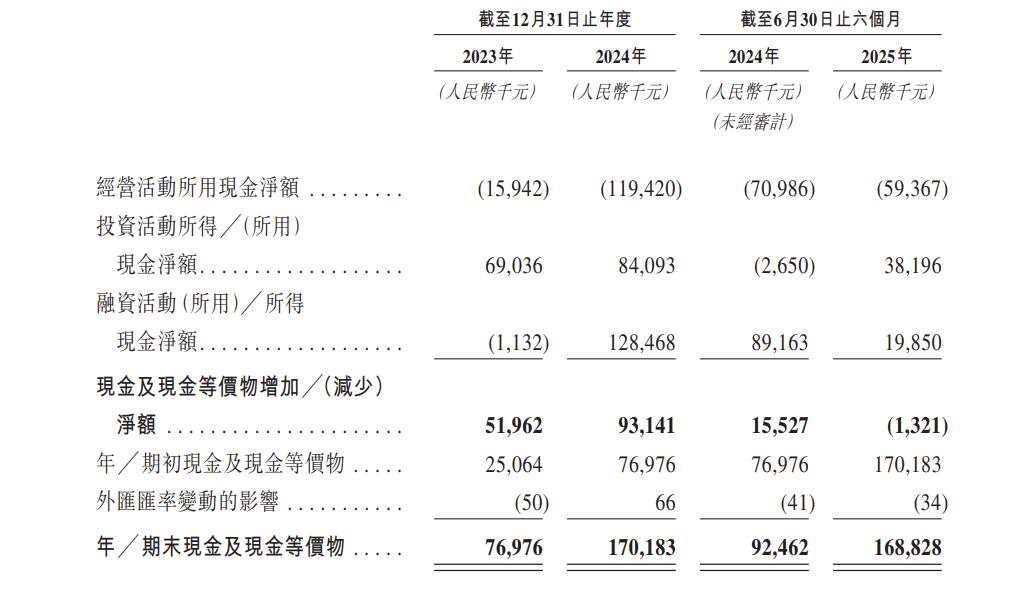

另截至今年6月30日,高光制药持有的现金及现金等价物为1.69亿元。

IPO前,高光制药已完成多轮融资,包括在今年年初通过增资完成Pre-C轮融资,总金额为1.5亿元,今年11月又完成了一笔1.62亿元的C轮融资,投前估值为23亿元,投后估值24.62亿元。