①随着标普500指数逼近历史高位,投资者目前对“最佳情境”充满信心,即美联储在通胀下降的同时降息,且经济增长仍保持韧性;

②Hartnett认为,如果美联储在下周会议上释放鸽派信号,这种乐观情绪可能会受到考验,因为那可能暗示经济放缓程度超出预期。

财联社12月5日讯(编辑 潇湘)最新迹象显示,随着技术变革和泡沫担忧重塑着投资格局,投资者正积极寻找AI领域的新晋亚洲股票赢家,而那些昔日“王者”如今则似乎光芒黯淡了不少……

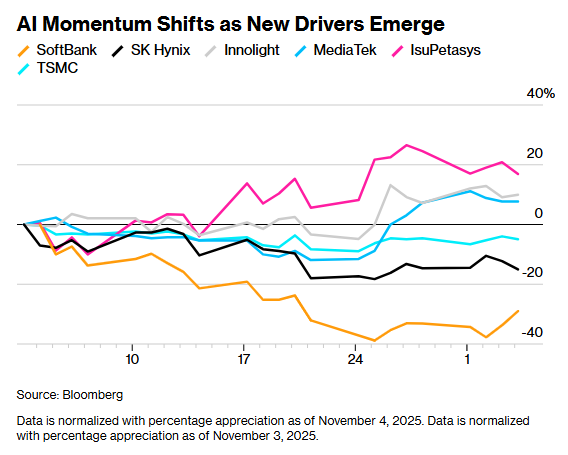

自上月以来,随着OpenAI推出ChatGPT所引发的AI浪潮步入第四个年头,台积电和SK海力士等区域龙头企业正开始显露疲态。与此同时,投资者目光正逐渐转向联发科和中际旭创等规模较小、知名度相对偏低的股票。

当然,那些对AI基础需求而言不可或缺的知名企业,其股价在经历短暂冷却后未来仍有望反弹。但随着市场焦点从大型语言模型的训练,转向技术的日常应用以及如何降本增效,更多企业或将“共享舞台”。

市场定价新范式

“市场正在定价一个新叙事、新范式:即如果主导大型语言模型(LLM)的公司并非只有OpenAI呢?这正是当前所有市场动向的根源,”百达资产管理公司(Pictet Asset Management)香港多元资产投资主管Andy Wong表示。

Wong指出,“投资者需要消化这些变化,重新校准策略,并应用新的风险溢价。”

日本软银集团因与OpenAI关系密切,而被视为市场上对后者直接的映射股票——其股价在11月暴跌38%,创下25年来最差月度表现。英伟达核心的代工厂台积电与内存供应商SK海力士上月股价也均下跌4%,此前的大涨势头已有所消退。

事实上,过去几周,不仅ChatGPT正面临着日益增多的竞争对手威胁,随着以谷歌TPU为代表的训推一体ASIC体系的日益成熟,英伟达的AI芯片也正逐渐变得不再像往昔般受业内吃香。由此,投资者开始担忧产品定价可能面临的负面影响。

Quad投资管理公司首席投资官Han Sangkyoon表示,若LLM走向商品化,“成本更低廉者将成为赢家”。他预计未来六个月将是“英伟达和OpenAI制造的泡沫如何破裂”的关键时期。

“谷歌链”公司风头正盛

很显然的是,亚洲市场上的投资者并未完全抛弃AI板块,而是转向一些此前并非最热门的股票……

上月,谷歌母公司Alphabet推出了升级版的Gemini模型,并传出与多家企业签约采购其自研AI芯片,由此迅速引发了AI板块一连串的连锁反应;紧随其后,亚马逊最新推出的自研芯片Trainium 3,也进一步加剧了市场对AI股票交易的转向。

行情数据显示,与谷歌母公司Alphabet合作的中国台湾地区芯片设计商联发科,上周就创下2002年以来最佳单周表现。为Alphabet供应超高多层印刷电路板的韩国IsuPetasys公司,上周股价也狂飙18%,创历史新高。

与此同时,尽管中美两国在人工智能领域正展开激烈竞赛,但双方供应链仍存在紧密的相互依赖关系。以国内光通信器件制造商中际旭创为例,其22%营收来自谷歌母公司Alphabet,11%来自亚马逊。该公司股价上周大涨11%创下历史新高。

这些动向也凸显出:无论最终品牌归属或美国巨头如何占据供应链顶端,处于上游的亚洲供应商链条始终能从中获益……

贝莱德公司新兴市场及亚洲股票主管Egon Vavrek指出,“全球约90%的数据中心硬件设备——包括服务器、测试环境、芯片制造所需的存储卡乃至冷却系统——几乎均产自中国、韩国、日本以及泰国。”

昔日“王者”不会永远蛰伏

与此同时,亚洲市场的AI新贵们的不断涌现,其实也并不意味着那些之前AI浪潮的领军企业就将永远蛰伏。

台积电目前仍拥有全球最先进的芯片制造技术,为所有主要玩家提供代工服务——其股价有望连续第三年上涨,市值在今年早些时候已突破了1万亿美元大关。

据麦格理集团研究显示,SK海力士和三星电子当前合计占据全球HBM市场90%以上份额,这一高端存储芯片已成为人工智能浪潮中不可或缺的关键组件。

近期的数据显示,尽管SK海力士股价今年已翻涨逾三倍,但空头对冲操作却在减少。标普全球数据显示,该股空头持仓比例已从五月的3%以上降至流通股的0.6%。

可以说,随着AI浪潮的不断深入,投资者始终在探索新的方向,这既是出于对行业趋势的跟进,对热门股高估值的警惕,也受自身投资组合再平衡的驱动,而由此产生的行情轮动效应本身也是良性的……

摩根大通私人银行香港亚洲股票策略主管Timothy Fung指出,“尽管人工智能主题已持续三年,但它仍是科技投资者关注的核心。人工智能供应链各环节的机遇正在不断演变,但其本质仍与实体基础设施紧密相连。”