①沐曦股份发行价104.66元/股,网下认购倍数超2200倍;

②公私募多产品满额申购,单一产品最高拟申购数量达1200万股;

③葛卫东等明星股东深度押注。

《科创板日报》12月4日讯(记者 史士云)日前,百奥赛图(688796.SH)在科创板上市的发行价格正式确认,为26.68元/股,发行市盈率为519.12倍,而该公司所在行业最近一个月平均静态市盈率为39.31倍,另按2024年财务数据计算,百奥赛图发行市销率为12.16倍。

与此同时,百奥赛图还公布了新股的发行结果,网上投资者认购数量约为1141.98万股,认购金额为3.05亿元,网上投资者弃购数量为4.12万股,网上弃购率为0.359681%,弃购金额为109.98万元,网下投资者则全额认购。本次新股发行,投资者放弃认购股数全部由主承销商包销。

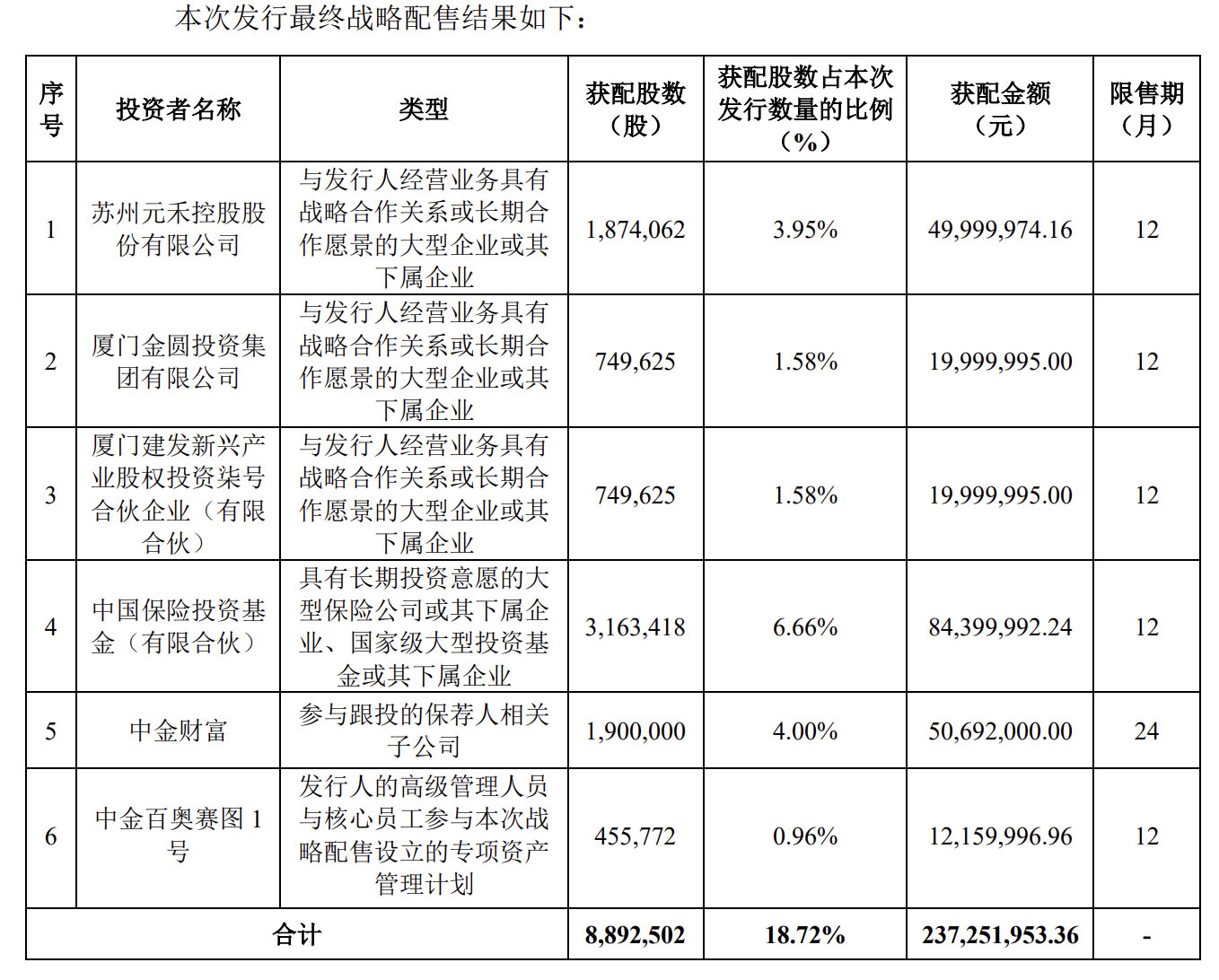

此外,百奥赛图发行参与战略配售的投资者及其最终获配数量和比例也进行了最新披露。

百奥赛图本次发行的募集资金总额为12.67亿元,扣除发行费用后,募集资金净额为11.44亿元,募集资金的投向将主要用于药物早期研发服务平台建设项目、抗体药物研发及评价项目等。

▌“千鼠万抗”破局扭亏,模式动物销售仍为营收主力

百奥赛图成立于2009年,以基因编辑和临床前CRO业务起家,主营业务包括临床前药效评价、模式动物销售、基因编辑、以及抗体开发。

2022年,百奥赛图登陆港股,并于2023年6月开始闯关科创板,经历了两轮问询,直至今年9月底过会,前后历时长达27个月,成为资本市场中少见的“先H后A”上市案例。

A股的成功过会也提振了百奥赛图在港股股价的表现,9月底收于28.48港元/股,较今年年初的7.5港元/股反弹近三倍,截至今日发稿,报30.98港元/股。

另据百奥赛图在最新的招股书中称,预计本次公开发行后,75.21%股份在A股上市流通、24.79%股份在H股上市流通。

值得一提的是,百奥赛图此次A股上市后,也意味着模式动物“三巨头”正式齐聚科创板。另外两家企业南模生物(688265.SH)、药康生物(688046.SH)已分别于2021年12月、2022年4月率先在科创板上市。

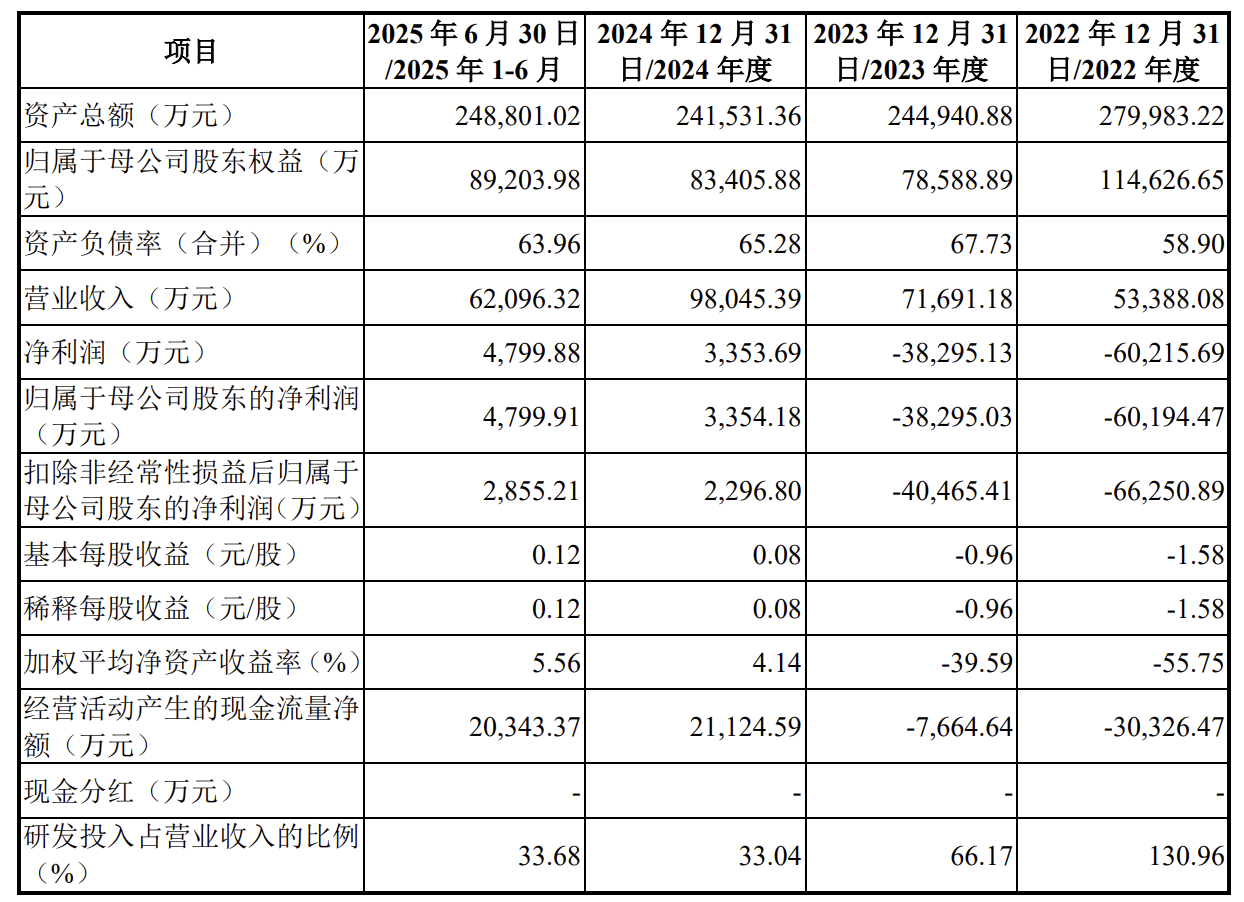

业绩表现上,百奥赛图2022年-2025年上半年产生营收分别为5.34亿元、7.17亿元、9.80亿元、6.21亿元;同期的归母净利润分别为-6.02亿元、-3.83亿元、3354.18万元、4799.91万元,这也意味着直至2024年,其才成功扭亏为盈。但百奥赛图也提示,公司虽已实现盈利,但此前形成的累计未弥补亏损需要一定时间弥补,未来一定期间可能无法进行利润分配。

百奥赛图自2024年开始业绩面得以显著改善的原因之一,受益于其可出售抗体分子库规模逐渐扩大,并带动了抗体开发业务收的年快速增加,而这就不得不提到“千鼠万抗”计划。

据了解,百奥赛图依托其自主开发的RenMice全人抗体/TCR小鼠平台(包括 RenMab、RenLite等多个系列),于2020年3月启动了“千鼠万抗”计划,即拟在RenMab及RenLite小鼠平台的基础上通过靶点敲除,得到针对人体内千余种潜在药物靶点的靶点敲除(Target KO)小鼠进行药物发现(“千鼠”),针对每种 Target KO 小鼠免疫后得到数百种针对该靶点不同表位的抗体分子(“万抗”),从而形成一个“抗体货架”,供客户挑选,以满足不同的研发需求。

百奥赛图方面称,“千鼠万抗”解决了两方面的问题,其一药企可从公司海量的“抗体货架”中直接挑选匹配自身研发需求的抗体分子,从而省去了从头开始进行药物早期发现及开发的过程,显著节省了研发时间;其二是可以使得药企能够从源头平行比较多个靶点的优劣,有助于提高研发效率及临床转化的成功率。

在收费模式上,百奥赛图与客户合作开发或授权/转让分子序列,并将分子往后期推进,从而获得首付款、里程碑款,甚至药物上市后的销售分成。

招股书中,百奥赛图披露,截至目前,公司已与默克、吉利德科学、翰森制药、正大天晴、荣昌生物等数十家药企达成抗体分子转让/授权或合作开发。

不过,从整体来看,单个授权合同金额普遍偏小,整体更倾向于冲量,而非依赖重磅分子的突破。

百奥赛图创始人沈月雷曾在接受媒体采访时称,抗体转让业务的首付款通常可覆盖前期投入,后续里程碑款项为纯利,因此预计未来几年该业务将成为公司最大收入来源。

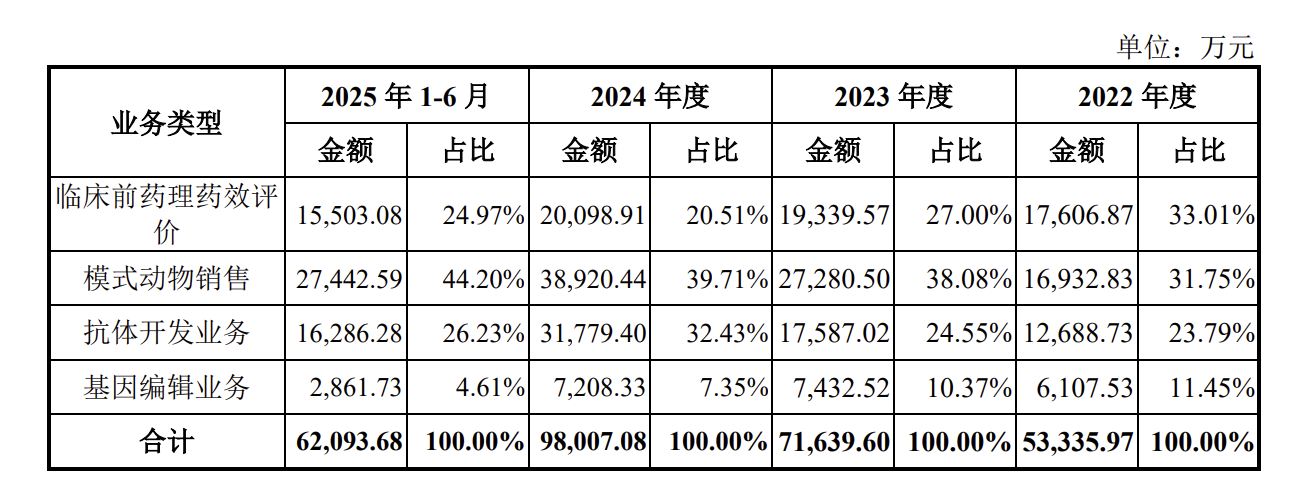

在抗体开发业务尚未成为营收支柱的当下,现阶段,模式动物销售占据了百奥赛图营收的大头。2023 年-2025 年上半年,该业务实现收入分别为2.73亿元、3.90亿元、2.74亿元,营收占比分别达38.08%、39.71%、44.20%,稳居四大业务板块之首。

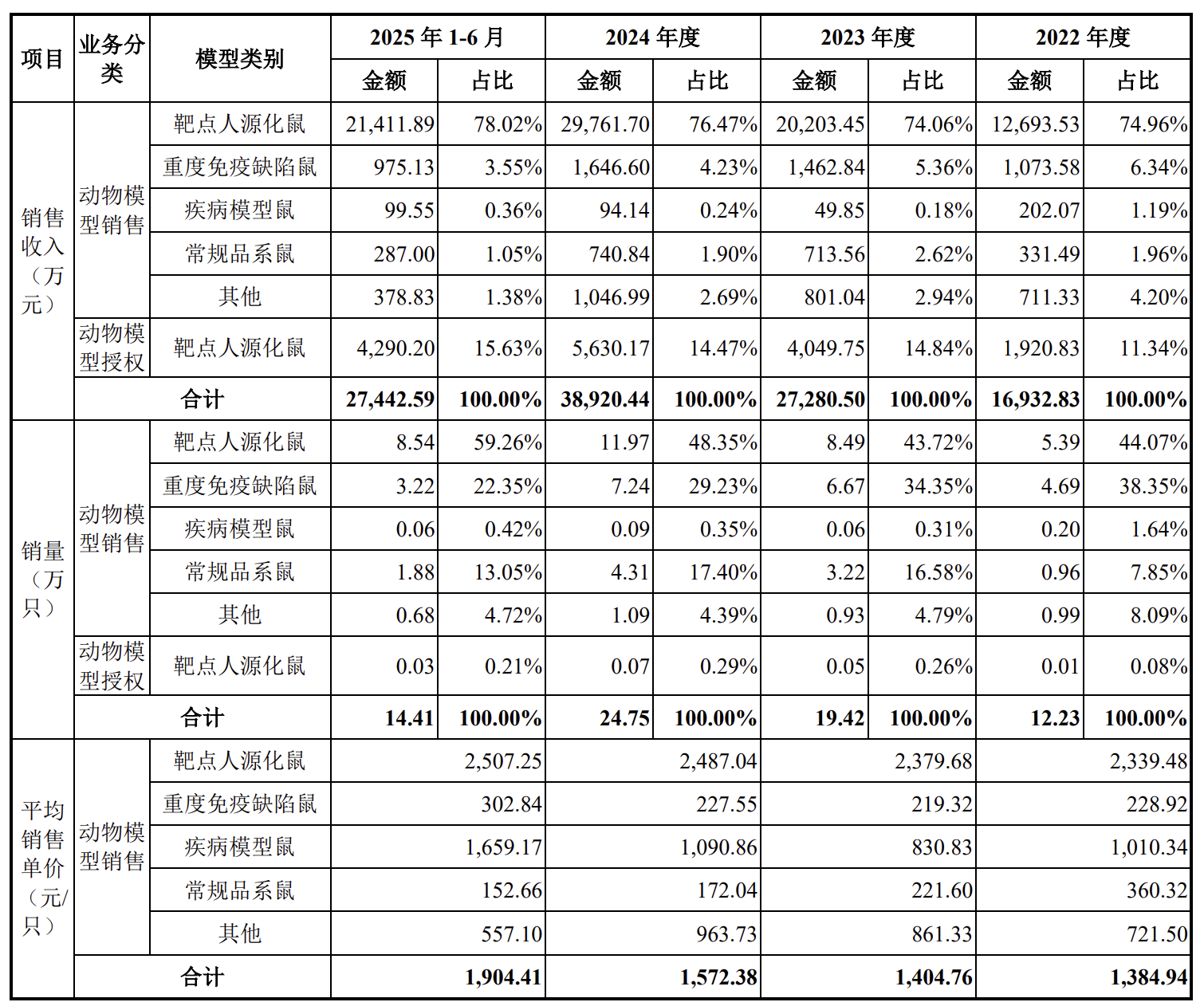

仅仅在今年上半年,百奥赛图就出售了14.41万支小鼠。同时,值得关注的是,其主打的靶点人源化小鼠价格也在一路走高,从2022年的2339.48元/只涨价到今年上半年的2507.25元/只。

▌研发缩水+实控人债务高悬 双平台上市后多重挑战待解

业绩转好并未让百奥赛图摆脱发展隐忧,其还面临着研发投入缩水、核心团队大幅缩减、深陷侵权纠纷、创始人债务高悬等多重挑战。

自2024年开始,百奥赛图大幅削减了其在研发方面的投入,2022年-2025年上半年,其研发投入分别为6.99亿元、4.74亿元、3.24亿元及2.09亿元,占营收的比例从的130.96%下降至如今的33.68%。

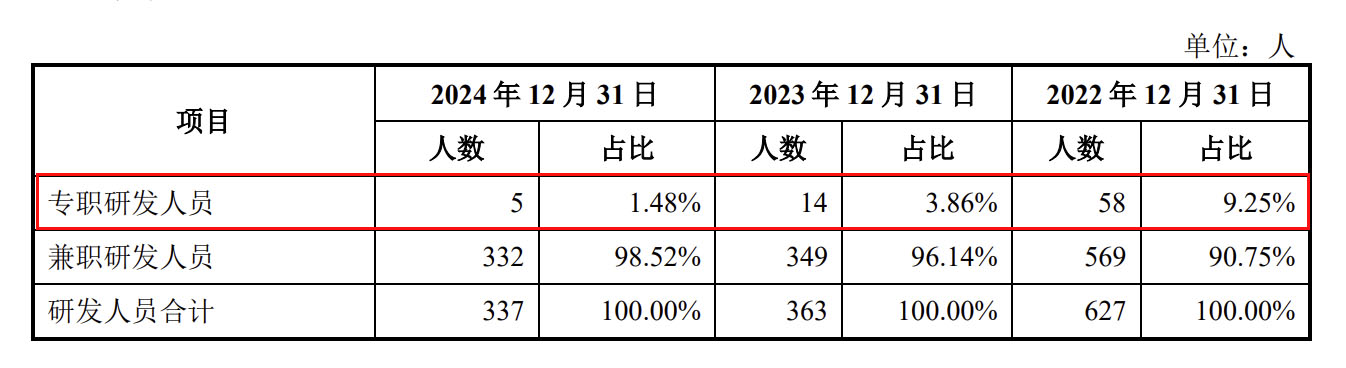

研发团队规模也在同步裁减,从2022年的627人锐减至今年上半年的403人。另在此前的问询函中,百奥赛图还披露,截至去年年底,专职研发人员已由此前的58人下降到仅剩5人。

此外,百奥赛图资产之一RenNano全人抗体小鼠平台还被和铂医药起诉侵权。在双方历经一年多拉锯战后,和铂医药于2025年11月就该专利纠纷再次向上海知识产权法院提起诉讼,诉求判令百奥赛图赔偿经济损失及合理开支共计1000万元,目前,该案还在审理中。

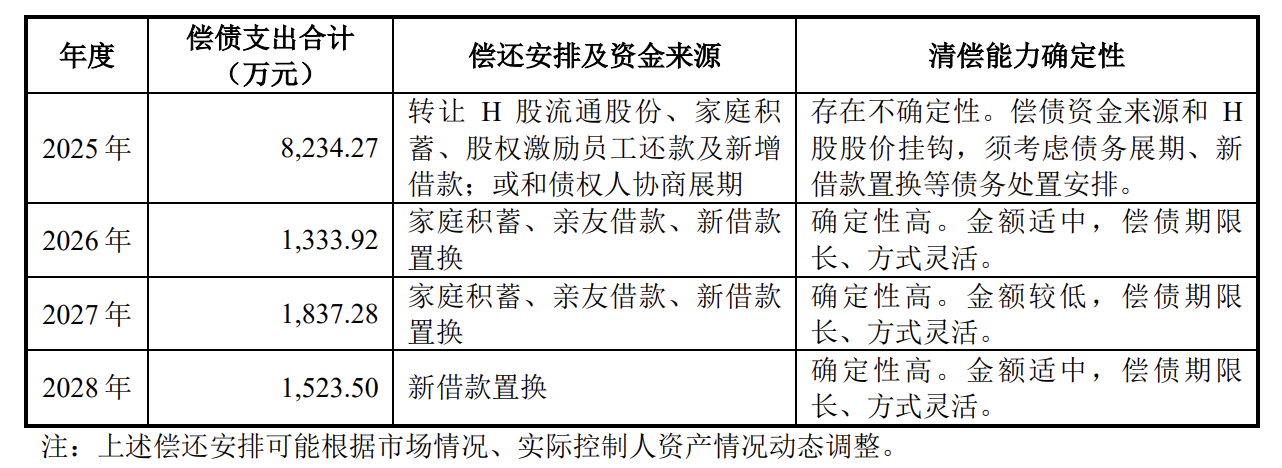

更为棘手的是,实际控制人沈月雷为员工股权激励平台实缴出资以吸引优秀人才和维持团队稳定,以个人名义对外借款。同时,另一实控人、沈月雷的配偶倪健于也向中关村银行取得了借款主要用于缴纳早前公司一笔收购交易的纳税义务。

据问询函披露,2025年至2028年,沈月雷、倪健二人每年需偿还的债务本息金额分别为8234.27万元、1333.92万元、1837.28万元、1523.50万元,四年合计约1.29亿元。

百奥赛图方面坦言,由于沈月雷、倪健夫妇并无其他可观的家庭或个人资产,家庭积蓄仅为约200万元,之于超亿元的欠债仅是杯水车薪,偿债能力大部分依赖所持有的H流通股份,受公司未来业绩及二级市场股价影响,存在不确定性。

有分析认为,实控人若为偿还到期债务而主动或被动减持股份,可能触发股权质押乃至冻结风险,进而对公司控制权的稳定性构成潜在影响。

股权结构方面,IPO前百奥赛图第一大股东为国投重大专项基金,持股比例10.55%;倪健、沈月雷夫妻二人分别以7.26%、6.61%的持股比例位列第二、三大股东。IPO完成后,二人持股比例分别稀释至6.49%、5.90%。