①美国总统特朗普表示会在明年初宣布某个人作为新的美联储主席,先前他称已确定了提名对象,但未透露更多细节;

②Polymarket数据显示,“12月底前不会宣布美联储主席人选”这一选项的概率从31%左右跳涨至87%附近。

财联社12月2日讯(编辑 潇湘)美国市场正再度面临着来自太平洋彼岸的威胁……

在日本央行行长植田和男周一发出迄今最明确的信号——暗示本月晚些时候可能加息后,日本国债收益率大幅上涨,随后,从美国到欧洲以及亚洲其他地区的全球主权债券收益率也迅速跟进。

植田当天在名古屋与日本商界领袖会面时表示,日本央行将在即将于12月19日结束的政策会议上“权衡利弊”,考虑是否提高政策利率。日本央行上一次加息还是在今年1月份——当时利率从0.25%上调至0.5%,使日本借贷成本达到17年来的最高水平。

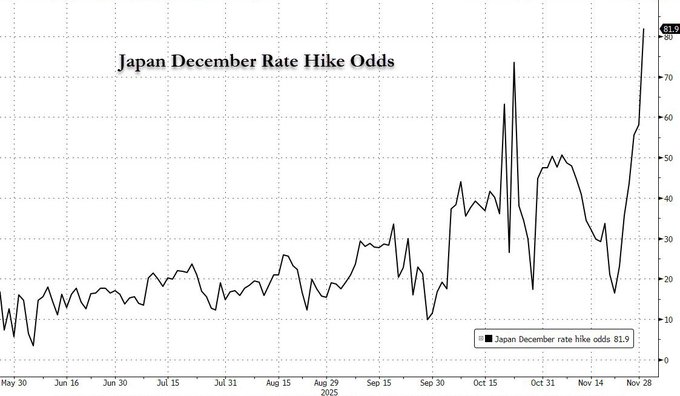

毫无疑问,日本央行有望在本月加息的前景令投资者大感意外——他们原本以为日本央行可能在日本新任首相高市早苗的施压下暂缓加息。但随着植田和男表示将在下次会议深入讨论加息可能性,许多人开始修正观点。

(日本央行12月加息概率飙升至逾80%)

植田在名古屋举行的新闻发布会上表示,随着日本近期与特朗普政府达成贸易协议,日本经济前景已有所改善。随着美国关税影响的不确定性逐渐消退,日本央行的经济和物价预测目标得以实现的可能性正在增加。这番表态表明,日本央行已确信提高利率的条件正在逐步成熟。

“我们特别关注的美国关税政策及美国经济的不确定性,与数月前相比已显著降低。”植田如是说道。

道琼斯市场数据显示,植田和男的鹰派言论周一推动日本10年期国债收益率升至了1.879%,创2008年6月以来最高收盘水平。日本两年期国债收益率——对货币政策变化最为敏感的指标之一,则17年来首次突破1%大关。

这场源自日本的债市波澜,周一也迅速引发了全球债券市场的抛售潮,波及了澳大利亚、新西兰以及法国、意大利、希腊和美国市场上的债券交易。美国10年期国债收益率隔夜也从上周中略低于4%的水平大幅攀升至4.095%。

在债券市场上,收益率与价格走势相反,因而每当政府债券遭到抛售时,收益率就会上升。

华尔街部分人士担忧,日本债券收益率上升将导致资金从美国投资撤离,进而推高10年期美债收益率——而这一“全球资产定价之锚”对决定消费者和企业的借贷成本具有关键影响。

市场担忧去年8月灾难场景重演?

在周一植田发表讲话之前,投资者原本更关注的其实是日本首位女首相高市早苗领导下即将推出的激进财政刺激政策,以及随之而来的收益率上升,是否会使日本债券市场相对于美国和世界其他地区更具吸引力。但周一,植田的讲话又给了投资者一个推高日本债券收益率的理由。

“市场周末前普遍预期,鉴于日本新首相的上台,日本央行在决定下一步行动前可能会更加谨慎。但结果却恰恰相反,日本央行似乎准备在12月加息,”纽约InTouch Capital Markets高级宏观分析师Daniel Tenengauzer表示。

Tenengauzer表示,由于日元仍被低估,植田关于本月可能加息的言论促使一些投资者重新建立日元多头头寸。“如果日本央行立场更加鹰派,人们会希望将这一因素反映到其他市场。”

美国财政部数据显示,作为全球第三大经济体的日本,是美国政府最大的海外“债主”,截至9月持有约1.2万亿美元美国国债。近年来,日本私人投资者为寻求比国内更高的回报,向美国及其他外国债券注入了数千亿美元资金。

“日本央行在经历了数十年的超宽松货币政策后,终于发出一个时代的终结信号,”总部位于佛罗里达州的咨询公司Jacobs Investment Management创始人Ryan Jacobs表示,“美国投资者应该密切关注。日元走强和日本国债收益率上升可能会将资金从美国债券和股票市场抽走,从而收紧全球金融环境。”

今年大部分时间里,这种动态其实并未显现——随着日本投资者为利率走高做准备,该国债券收益率已经攀升。与此同时,随着美联储背道而驰,美国国债收益率则有所下降。然而尽管如此,不少分析师警告称,这种分化可能存在一定限度。

研究机构CreditSights投资级债券与宏观策略主管Zach Griffiths表示:“此前市场普遍认为,美国国债收益率将沿既定路径持续走低,但今日的走势提醒我们,诸多因素可能打破这种预期。”

长期以来,投资者和经济学家一直高度关注美国国债收益率,因其在决定全经济体借贷成本及各类金融资产价格方面发挥着关键作用。

今年美国国债收益率的下降,很大程度上得益于美国劳动力市场的降温,这促使美联储再次启动降息周期。降息反过来又推动抵押贷款利率下降,提振美股——股市通常受益于低收益率环境,因为投资者此时无法再通过持有国债至到期获得丰厚的无风险回报。

但周一,美国股市也跟随美债价格出现了下跌——截至当天收盘,标普500指数下跌0.5%,道琼斯指数下跌约427点,跌幅0.9%,纳斯达克综合指数下跌0.4%。

分析人士表示,鉴于日本央行掌控着全球日元流动性的流通,美国国债交易者仍然对日本央行的政策高度敏感。日本利率上升可能会促使日本国内投资者将更多资金投入日本的地方政府债券,而不是投资于海外收益更高的资产。

事实上,周一影响美国国债市场的并非只有日本央行——交易员们认为美联储下周进行年内第三次降息的概率也已进一步攀升至了80%。很多人可能会奇怪,美联储降息预期升温,难道不应打压美债收益率吗?

但眼下,长期美债着眼的或许已不止于此。Brandywine Global Investment Management 的投资组合经理Jack McIntyre表示,市场普遍预期美联储下周将再次降息,而一些政策制定者担心通胀可能会持续高于央行2%的目标——这加剧了不利因素。他表示,长期美债收益率目前正“受通胀预期驱动”——在通胀率仍高于目标水平的情况下降息会引发疑问。

上述的种种场景,自然也不免加剧了人们对2024年8月日元套利交易平仓可能重演的担忧——当时日元套利交易的平仓引发了全球市场的剧烈波动,日经225指数曾在一天内就暴跌了12%。

而与本月处境相似的是,当时人们也是在短短两个月内,先后迎来了日本央行加息与美联储降息的利率“东升西落”组合——日本央行在2024年8月意外宣布加息,美联储则在同年9月彻底拉开了本轮降息周期的序幕……