×

①力积存储专注利基DRAM芯片设计,2024年销量超1亿片。 ②递表前国资股东清仓离场,鼎晖、浙商证券等机构同期入股,供应链依赖持续降低。

《科创板日报》12月1日讯(记者 王楚凡) 近日,浙江力积存储科技股份有限公司(下称:“力积存储”)更新招股书。今年5月28日,力积存储向港交所提交上市申请书,独家保荐人为中信证券。

此前,在其提交港交所招股书两周后,力积存储宣布扩充整体协调人团队,除原有中信里昂证券外,新增民银证券共同担任整体协调人。

招股书显示,本次募集资金将主要用于提升研发创新能力、升级生产与测试设备以增强制造能力、加强全球销售及营销网络建设、进行战略性投资与收购以及补充营运资金及一般公司用途。

2025年上半年模组业务激增217%

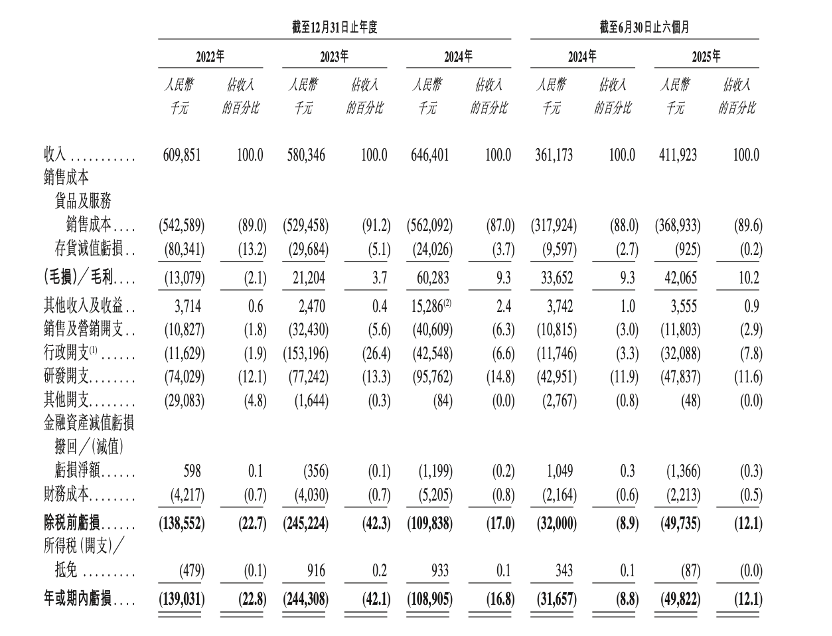

力积存储主营业务涵盖内存芯片、内存模组及KGD晶圆。2024年,其全球利基DRAM市场份额约为0.8%,在中国公司中排名第四。近年来,业务结构出现明显调整:内存芯片收入占比从2024年的70.2%骤降至2025年上半年的53.3%;而内存模组业务则快速崛起,2025年上半年实现收入1.65亿元,同比激增217%,占比提升至42.2%,成为其业绩增长的重要途径。

然而,其模组业务的快速增长背后隐藏着盈利压力。该业务毛利率已连续三年下滑,从2023年的11.1%降至2025年上半年的3.9%,累计下降7.2个百分点。招股书显示,这主要由于产品结构向毛利率较低的工业级服务器模组倾斜,以及第三方芯片采购成本较高所致。

在轻资产运营模式下,该公司晶圆制造长期依赖力积电,封装测试则依托福懋科技、南茂等供应商。值得关注的是,其对力积电的采购占比呈现下降趋势,从以往年度的79.9%,逐步降至2025年上半年的27.5%。

该公司客户群体覆盖消费电子、网络通信、汽车电子及工业控制设备等领域。财务数据显示,2022年至2025年上半年各期期末,该公司前五大客户收入占比呈现稳步下降趋势,分别为64.0%、66.8%、52.0%和51.0%。在供应链方面,该公司主要依托晶圆制造、封装测试等生产合作伙伴,同期前五大供应商采购占比分别为97.0%、88.6%、76.2%和77.5%。

根据其披露的财务数据,该公司在2022年至2024年期间始终处于亏损状态,分别净亏损1.39亿元、2.24亿元和1.09亿元。其2025年上半年净亏损0.50亿元,较2024年同期的0.32亿元有所增加。然而,该公司资产净值在2025年6月30日达到4.11亿元,较2024年末的0.52亿元实现显著提升,主要得益于期间完成的4.04亿元注资。

鼎晖、浙商证券押注

股东方面,应伟通过多层持股架构成为公司实际控制人。其全资拥有的Advance Faith Investing Limited,通过游猎资本有限公司、宁波游猎及宁波鹰溪等实体,控制杭州鼎辕、田垣力积及鹰溪一号等持股平台。同时,宁波鹰溪全资控股的杭州鹰溪管理着鹰溪四号、五号基金。此外,应伟还持有Eaglestream Partners 54.6%权益。上述实体共同构成公司控股股东集团,在本次资本重组后实现对公司的联合控制。

应伟为中国香港籍,1966年出生,持有旧金山大学工商管理硕士学位。其职业生涯始于华润纺织集团,后曾担任中国水务集团、中国城市基础设施集团等企业高级管理职务。2009年加入鼎晖投资,现任上海鼎晖百孚财富管理有限公司董事及管理合伙人。他于2017年12月至2022年5月期间担任神州细胞董事,并兼任多家上市公司独立非执行董事。

《科创板日报》记者注意到,该公司在递表前出现股权变动。

2025年3月,金华市国资委实控的田园智城将其持有的9.44%股权全部转让,套现约1.17亿元后清仓离场。随后的4-5月,鼎晖投资、浙商证券、杭州钱塘新区管委会等机构通过认购注册资本方式相继入股。