11 月 A 股呈先震荡回调、中旬急跌后逐步修复的格局,资金向“高景气+政策催化”赛道集中,储能、锂电、AI算力等细分领域因供需缺口、技术突破或产业政策站上风口,呈现“局部热、整体稳”的结构性行情。

在此期间,《风口研报》凭借“产业趋势前瞻+热点标的捕捉”的核心能力,在11月行情中精准踩中多轮主线机会,为投资者厘清高景气赛道的掘金脉络:

供需共振下的量价齐升—储能+锂电:瞄准海外户储+国内大储需求共振,11月2日锁定阿特斯(供需紧缺+储能出货新高,涨幅52.70%);伴随碳酸锂价格回升,覆盖天华新能(锂盐产能+资源壁垒,涨59.68%)、大中矿业(权益资源领先,涨49.18%)

技术迭代下的硬件放量求—AI算力+光通信:挖掘中富电路(AI数据中心PCB批量交付,涨45.81%)、德科立(DCI光器件订单跨越式增长,涨51.00%)印证算力硬件配套趋势;覆盖腾景科技(涨31.03%)、光库科技(涨42.85%),受益于谷歌智算网络升级的光组件增量;

在CGT+高端制造领域,11月2日覆盖诚达药业(CGT创新药入Ⅱ期临床,涨83.40%)布局创新药机会;锁定振华股份(军工材料壁垒,涨34.49%)、赛微电子(智能传感技术卡位,涨77.85%),体现“技术壁垒+赛道高增长”属性。

【一】月内大涨近80%!卡位智能传感时代的核心制造技术,该MEMS代工领域稀缺龙头获资金热捧

【一】月内大涨近80%!卡位智能传感时代的核心制造技术,该MEMS代工领域稀缺龙头获资金热捧

根据YoleGroup最新发布的报告,2024年大中华区MEMS(微机电系统)产业全球营收达到17亿美元,同比增长8.4%,出货量约54亿颗。在这一轮技术与市场共振中,中国厂商迎来了真正的“窗口期”。

11月9日17:12《风口研报》精选“赛微电子”公司研报并加以梳理,引用分析师观点梳理指出:

【MEMS代工龙头迎行业东风】

智能传感时代开启,混合现实、智能网联汽车、工业互联网、AIoT等下游应用爆发,驱动MEMS需求高景气。中国作为全球最大MEMS市场,行业增速显著,而赛微电子作为独立第三方MEMS代工龙头,凭借批量生产能力与多平台工艺优势,占据稀缺产能地位,有望充分受益行业扩容红利。

【稀缺产能构筑竞争壁垒】

国内虽有多家企业布局MEMS产能,但真正具备规模化、多技术平台能力的独立代工厂商极少。赛微电子通过持续技术积累,形成差异化竞争力,其纯代工模式更符合下游客户对产能稳定性、工艺多样性的需求,未来市场份额有望随行业专业化分工趋势进一步提升。

【卡脖子领域突破打开增长空间】

公司聚焦“卡脖子”技术攻关,在激光雷达核心部件MEMS微振镜领域实现突破,通过集成激光反射镜与电磁驱动技术,实现车规级产品量产,良率达标且持续提升。滤波器、激光雷达等新兴应用已形成新增长极,高壁垒、高价值量的产品矩阵助力国产替代,打开长期成长空间。

【估值优势凸显价值】

华福证券预测公司2025-2027年归母净利润分别为11.32亿、-0.48亿、0.47亿元(含Silex股权转让收益),当前PB低于可比公司均值,估值性价比突出。作为专注MEMS代工的稀缺龙头,赛微电子在行业高景气周期中兼具成长确定性与估值修复潜力。

赛微电子在11月下旬迎来主升行情,截至11月28日,其区间最高涨幅达77.85%。

【二】谷歌Gemini3强势出圈,TPU+OCS才是底层王牌?王牌自营前瞻梳理产业链+多股涨超30%

【二】谷歌Gemini3强势出圈,TPU+OCS才是底层王牌?王牌自营前瞻梳理产业链+多股涨超30%

谷歌 AI 生态正呈现强劲增长动能。近期 Gemini 3 与 Nano Banana 2 的相继发布,标志着其在 AI 应用领域实现关键突破 —— 不仅在技术性能层面完成代际跃升,更在应用生态构建与商业模式创新上形成全面布局,为产业落地与价值释放奠定坚实基础。

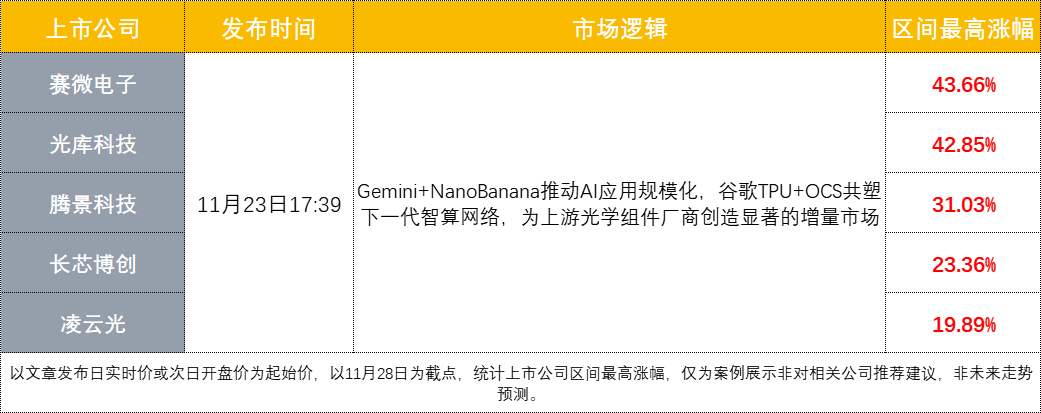

11月23日17:39《风口研报》精选“OCS”主题研报并加以梳理,引用分析师观点指出:

【全栈闭环强化谷歌优势,OCS破解算力瓶颈】

谷歌通过“TPU-OCS-Gemini”全栈架构实现垂直整合,OCS替代传统电交换网络,提升30%吞吐量并降低40%功耗,解决AI算力扩张中的能耗与布线瓶颈,构建动态智算网络。

【TPU迭代驱动需求爆发,OCS市场高增可期】

TPU v7集群规模达9216颗,配置1.6T光模块,预计2026年出货量300-400万颗,占据ASIC主导地位。LightCounting预测2024-2029年OCS市场CAGR达28%,微软、Meta等跟进推动技术扩散,OCP联盟标准化加速行业共识。

【核心环节技术壁垒高,产业链机会明确】

OCS依赖精密光学元件,如MEMS阵列、光纤阵列等。重点公司包括长芯博创(光器件)、腾景科技(多方案覆盖)、德科立(光波导方案)、光库科技(OCS业务)、赛微电子(MEMS-OCS产线)、凌云光(压电陶瓷方案)。

【技术扩散推动行业共识,应用场景持续拓展】

除谷歌外,微软、AWS等云服务商探索光交换网络,OCS从定制方案走向行业通用技术。其动态编排能力支持跨机架资源灵活调度,适配AI算力指数级增长需求,长期成长空间广阔。

【三】机构密集调研暗藏“大涨玄机”!这家PCB制造商数据中心与先进封装双轮驱动,近日迎来历史新高

【三】机构密集调研暗藏“大涨玄机”!这家PCB制造商数据中心与先进封装双轮驱动,近日迎来历史新高

11月3日,中富电路迎来多家机构线上调研,栏目第一时间捕捉到这一核心线索,随即与11月4日晚间展开深度覆盖:

【财务表现亮眼,业绩增长显著】

中富电路2023年前三季度营收13.55亿元(同比+29.8%),归母净利润2785.39万元;Q3单季营收5.06亿元(同比+33.22%),净利润1106.91万元(同比+94.58%)。毛利率提升至15.24%(同比+15.02%),反映产品竞争力与成本控制成效显著。

【泰国工厂产能释放,客户拓展加速】

泰国工厂生产硬板、厚铜板、高速电路板等,应用于5G通讯、新能源车载等领域。项目2024年底调试完成,2025年产能逐步释放,已进入批量生产阶段并通过多家海外客户审核。Q4将导入台达等客户批量订单,工业控制、通信领域客户覆盖进一步扩大。

【AI电源布局全面,技术路径清晰】

公司在AI数据中心一次、二次、三次电源均有布局,覆盖传统架构与HVDC新架构。HVDC架构下,一次电源需实现DC800V至50V/12V转换,PCB设计难度提升;三次电源呈现模块化趋势,技术路径明确。

【先进封装技术突破,批量交付在即】

3D SiP与内埋技术等先进封装方向已配合海内外客户完成研发打样,部分二次、三次电源项目将于2023年Q4进入批量交付阶段,技术转化能力获验证,未来增长潜力可期。

中富电路下半旬走势活跃,截至11月28日收盘,其区间最高涨幅达45.81%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅,立即前往>>>

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅,立即前往>>>

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。