①抖音上三方投顾公司借直播热销低价量化系统,直播观看量高,下单便捷;

②此类系统实为荐股工具,原理成谜,与券商AI投顾、智能算法工具有本质差异;

③直播间好评可疑,多投资者吐槽被骗,需警惕“量化”陷阱。

财联社11月27日讯(记者 林坚)券商间的并购成为2025年证券业的一大事,整合后的协同效应是衡量整合成功与否的核心指标。作为中央金融工作会议后首单落地并一次性通过监管验收的券商整合案例,国联民生证券年度工作目标清晰,目前正处在全业务条线整合快速推进落地阶段,其中研究业务整合已完成。

合并前同属行业强势地位的民生与国联研究所如何进行整合?显然是各项业务整合中的一道难题。国联民生官微发布《国联民生证券研究所整合完成!全新“研究天团”亮相》的推文,无疑意味着对整合完成的官宣,人事安排也最为关注。

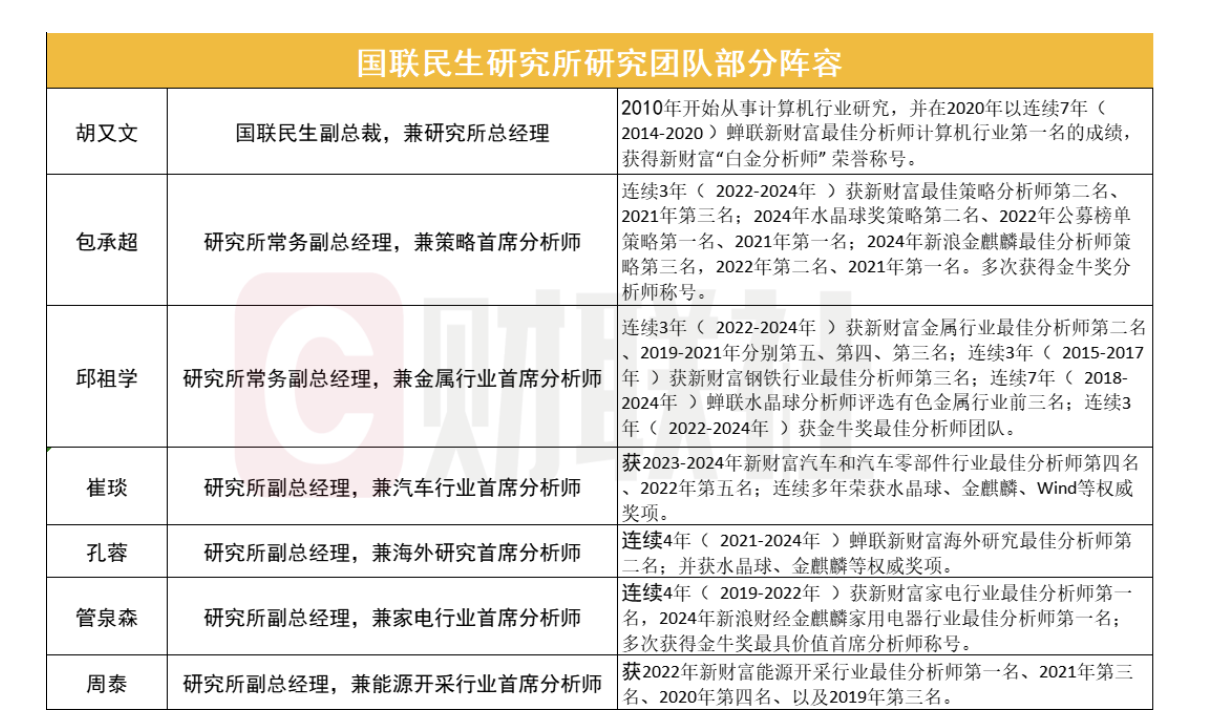

图为国联民生研究所研究团队部分阵容

整合效果如何?财联社记者进行了探究。整体而言,在公募费改引发行业分仓佣金缩水的背景下,这家合并券商以347.73%的分仓佣金同比增幅跻身行业第六,“AI赋能+科技投研”的差异化路径与团队融合实践,为行业并购重组后的高质量发展的模式提供了可参考的价值。

关注一:打造“AI赋能+科技投研”特色品牌

首先是步调符合战略安排。

国联民生证券正围绕“大投资+大投行+大投研+大财富+大资管”五大业务版图,持续深化“区域深耕+产业绑定”的差异化发展战略。2025年,这家合并券商的主要任务是以整合和深化业务“铸长板”为两大主线,推进治理体系、组织架构、业务体系、运营体系和文化理念全面融合,推动主要业务市场地位全面提升、核心竞争力大幅增强。

聚焦到研究业务,新研究所目标确定。

如今国联民生研究所朝着推动投研业务规模化、一体化发展,实现“1+1>2”的协同效应,拟以“产研联动、价值发掘”为核心定位,紧扣新质生产力主航道,打造“AI赋能+科技投研”特色品牌,全面践行“五篇大文章”的国家战略,并作为“投资+投行+投研”飞轮效应的核心支撑,切实服务实体经济高质量发展。

国联民生研究所的目标是,成为国内领军机构。持续优化团队结构——外引顶尖、内育精英,激励与约束并举;同步升级研究评估体系,以高质量报告放大市场声量;并深耕监管与协会协同,稳步提升行业话语权。

公司的整合实践,为行业提供了多维度参考。比如记者注意到,“AI赋能+科技投研”已从可选项变为必选项。国联民生深化Deepseek平台应用的实践,与行业头部机构的科技布局形成呼应,标志着智能化研究体系正在成为券商的核心竞争力之一。

未来,AI技术将全面渗透至研报撰写、数据挖掘、趋势预测等投研全流程,金融科技投入力度将成为券商差异化竞争的关键变量,技术投入不足的机构可能面临更大竞争压力。

当前,证券行业正处在从量增向质变的关键转型期,整合并购与科技赋能成为行业发展的两大主线。对于国联民生而言,如何持续深化协同效应、巩固科技投研优势、拓展国际化布局,将是其向国内领军机构迈进的关键。

关注二:研究团队数量、竞争力提升明显

人才是必须要关注的话题。合并前的研究所两支研究力量各有专攻,国联证券研究所分为总量、高端制造、消费、科技四大团队,积累了深厚的行业研究经验;民生证券研究院则在人工智能、大宗商品、制造业等领域具备行业领先的研究实力。两边团队的结合,为新研究所带来了更加全面、多元的研究视角和方法。

一方面,合并整合后,国联民生研究所拥有超过30支研究团队,实现了全行业覆盖,同步拓展海外市场,快速响应全球客户业务需求。目前国联民生研究业务分析师队伍保持较高规模,位列行业第七。

另一方面,国联民生证券的研究团队有全行业覆盖下第一梯队的研究实力,每个赛道都标配团队,总量、周期、TMT、高端制造、消费等各大板块都有新财富团队领衔。

国联民生研究所的人才竞争力分散在计算机、策略、金属等细分赛道,一批分析师凭长期研究积累在行业评选中屡获名次,形成多领域研究覆盖。这些成员以数年乃至十余年的赛道深耕为基础,在行业评选中积累的名次,既是个人研究能力的体现,也共同构成机构在行业研究领域的人才竞争力基本面。

比如国联民生副总裁兼研究部总经理胡又文,2010年入行投身计算机行业研究,至今已深耕该领域十余年。2014至2020年间,他连续7年蝉联新财富最佳分析师计算机行业第一名,并由此斩获新财富“白金分析师”称号。

再者,研究部常务副总经理兼策略首席分析师包承超,专注策略研究领域多年;研究部常务副总经理兼金属行业首席分析师邱祖学,长期聚焦金属及钢铁赛道研究;研究所副总经理兼汽车行业首席分析师崔琰,深耕汽车及汽车零部件领域研究;研究所副总经理兼海外研究首席分析师孔蓉,专注海外研究赛道布局与分析;研究所副总经理兼家电行业首席分析师管泉森,在白电等家电细分领域研究多年;研究所副总经理兼能源开采行业首席分析师周泰,长期跟踪能源开采赛道行业动态。

关注三:公募费改下检测“抗压”能力

目前,证券行业已步入从量增向质变的转型关键期。在券商牌照同质化竞争的背景下,行业竞争加剧、分析师资源与公募分仓佣金收入进一步向头部集中。

2024年公募基金费率改革推进后,券商分仓佣金整体市场规模有所缩水。在此背景下,国联民生证券依靠扎实的研究实力,实现分仓佣金同比增长。2024年,其实现分仓佣金4.63亿元,同比增长347.73%,为分仓佣金前20强中唯一实现同比增长的券商。

从排名来看,2024年,国联民生证券的分仓佣金占整体市场规模的4.22%,跻身行业第6位。而在合并前,2023年,民生证券分仓佣金排名第17位,国联证券排名第38位。合并后的国联民生证券在分仓佣金上实现了排名的大幅度跃迁。

关注四:寻求差异化发展方向

在当前的行业大变局中,前瞻性的战略研究、全球化的资产配置研究、前沿新技术革命研究、产业链深度研究等方面的需求更加迫切。国联民生证券在“合并效应”的红利之外,持续在

寻求差异化发展方向:

一是以金融科技构建研究护城河。比如2025年国联民生证券全面深化人工智能平台Deepseek在研究业务中的融合应用,加速构建智能化研究体系。

二是持续加大对港股、美股的研究覆盖。11月,国联民生证券引进了“海外研究一姐”孔蓉,任研究所副总经理兼海外研究首席分析师,意在输出更多优质的国际化研究产品,拓宽海外渠道、放大国际声量。

三是积极打造产业研究平台,加大前瞻性、战略性研究布局。2023年成立内首家人工智能研究院,并同时成立人工智能产业顾问委员会,凝聚产业智慧,助力国家人工智能战略。

可以看到,行业同质化竞争加剧背景下,差异化布局成为券商突围的关键。国联民生在海外研究、产业研究、金融科技等领域的深耕,为行业提供了差异化发展的可行路径。

同时,随着中国资本市场对外开放的持续深化,海外市场研究覆盖、国际化研究产品输出将成为头部券商的重要增长点。引进国际化人才、拓宽海外渠道,将成为券商提升国际话语权的重要举措。

此外,投研业务的价值定位正在发生深刻转变。从单一的研报输出,转向为“投资+投行+投研”复合效应提供核心支撑,成为券商研究业务的转型方向,研究业务正从成本中心向价值创造中心跨越。