①近期多家银行入驻小红书,推动“蓝V”军团扩容,其中银行类账号数量超过70个。

②部分银行凭借差异化内容策略取得成效,但多数机构在小红书的运营仍面临定位模糊、内容生硬与增长乏力等挑战。

回顾今年各类资产表现,短期领涨者并不少见,但能够持续跑赢的却寥寥无几。既要追求收益增长,又要兼顾回撤控制,单一资产往往难以同时满足这样的需求。

面对这样的难题,汇添富基金资产配置中心的基金经理程竹成给出的答案简洁且清晰:

通过构建低相关性资产组合,实现有效对冲,优化风险收益比。

为了实现这一目标,他会先用风险预算框架锚定大类资产权重,再用量化筛选与定性访谈双检索的方式挑选底层基金,最后辅以持有期与动态风险阈值来约束投资者行为与组合波动。

这种“量化 + 定性”的投资模式,让程竹成在复杂的市场环境中游刃有余。过去一年,他管理的多只FOF产品不仅业绩亮眼,更在同类产品中名列前茅——

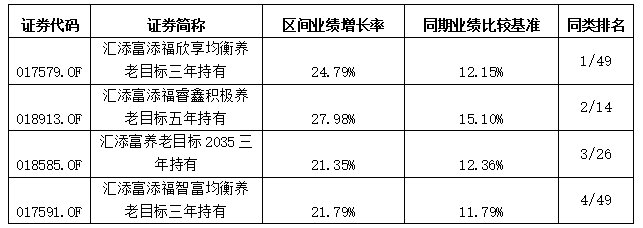

汇添富添福欣享均衡养老目标三年持有(FOF)、汇添富添福睿鑫积极养老目标五年持有(FOF)、汇添富养老目标日期2035三年持有(FOF)过去一年分别实现收益24.79%、27.98%和21.35%(同期业绩比较基准分别为12.15%、15.10%和12.36%),业绩在同类型产品中,分别位列第一、第二和第三。

程竹成部分在管产品。数据来源:基金业绩经托管行复核,业绩基准来自汇添富基金,统计区间2024/11/1-2025/10/31;业绩排名来自中国银河证券基金研究中心,汇添富添福欣享均衡养老目标三年持有在养老目标风险FOF(权益资产30%-60%)(A类)中排名1/49,汇添富添福睿鑫积极养老目标五年持有在养老目标风险FOF(权益资产60%-80%)(A类)中排名2/14,汇添富养老目标日期2035三年持有在养老目标日期FOF(2035)(A类)中排名3/26,汇添富添福智富均衡养老目标三年持有在养老目标风险FOF(权益资产30%-60%)(A类)仲排名4/49,统计区间2024/11/1-2025/10/31。

量化锚定与定性精选的双向赋能

程竹成的的投资框架,源于他横跨量化研究与实战投资的双重经历——

他拥有佐治亚理工学院金融工程硕士学位,曾于2014年至2015年担任MSCI研究员,2016年回国后加入某大型险资资管机构,历任研究员与FOF投资经理。在前三年研究岗期间,他年均调研200–300位基金经理,锤炼出识别优秀管理人的敏锐眼光;后三年投资岗的实战,则让他逐步形成了“定量为纲、定性为用”的复合方法论。

深厚的金融工程背景,让他对量化模型有着深刻的理解与运用。

“量化是基础,它能帮助我们找到资产配置的‘锚点’。” 他的投资框架以自上而下的大类资产配置为起点,通过风险平价、全天候模型等经典工具,将宏观经济划分为 “经济增长是否超预期、通胀是否超预期” 四个象限,在每个象限中实现各类资产的风险贡献均衡。

程竹成的量化体系亦并非简单复制海外经验,而是经过了中国市场的本土化优化。

考虑到国内利率机制、投资者结构与海外的差异,他在 A 股、国内债券、国内商品等核心资产基础上,创新性地加入了美股与黄金两类 “独立资产”—— 美股与中国宏观关联度低,可对冲系统性风险;黄金则在极端市场环境下发挥 “最后保险丝” 的作用。通过这种配置,组合得以摆脱单一市场波动的束缚,在关税战、地缘政治冲突等外部冲击下依然保持韧性。

但他深知市场并非完全理性,“有时需要依靠定性分析来弥补量化的局限”。

例如,在基金选择上,他构建了“量化筛选+定性访谈”的双重机制:先用量化系统跟踪基金业绩的持续性与风格稳定性,剔除短期爆款但波动剧烈的产品;再通过深度访谈,考察基金经理的投资理念是否坚定、策略能否适配规模增长、行业认知是否超越市场平均水平。

“选择基金不能只看短期业绩,更要关注基金经理在市场上涨时能跟上节奏、下跌时能控制回撤的长期能力。” 他坦言,见过太多三五年一轮换的 “明星经理”,唯有理念稳定、执行力强的管理者,才能成为组合的长期压舱石。

这种 “量化定范围、定性做精选、注重长期主义” 的模式,既避免了单一依赖数据的僵化,又减少了主观判断的盲目性。“我们希望通过这种方式,让投资者在任何市场环境下都能获得相对稳定的收益。”程竹成说道。

四维动态调整筑牢稳健根基

对FOF投资者而言,更平稳的投资体验往往是核心诉求。

在程竹成看来,相较于直接投资股债的混合类产品,FOF 凭借资产配置与基金精选的双重优势,在回撤控制上具备天然禀赋。在此基础上,他进一步通过四大维度的风险管理举措,持续提升投资者的投资舒适度。

其一,锚定基准构建组合,严控各类资产偏离度。例如,当美股遭遇危机导致 A 股与美股相关性抬升、对冲效应减弱时,会主动控制组合整体权益仓位;聚焦 A 股配置时,严格管控风格与行业暴露风险;面对地缘政治等尾部冲击,鉴于黄金、债券的对冲属性,将黄金作为战略配置资产适度增配;而针对流动性冲击、滞胀等极端场景下可能出现的多资产同步下跌风险,组合中亦预留现金仓位以应对不确定性。

其二,结合经济周期特征动态调整。尽管全天候模型不对未来经济周期进行预判,但在实际投资中,当经济周期特征已明确可辨时,会基于周期规律对大类资产进行适度的超配或低配操作,以适配不同周期下的资产表现逻辑。

其三,依据估值性价比进行再平衡。当某类资产的估值性价比出现明显偏离、市场热度显著过热时,会启动动态再平衡机制调整组合结构。以压力测试视角来看,在资产估值处于极值区域时,适当降低 A 股配置比例,能够有效降低组合的最大回撤幅度。

其四,基于风险预算优化组合仓位与结构。当组合波动率超出预设阈值范围时,会结合风险预算管理思维,及时调整组合结构与仓位水平,确保波动率控制在目标区间内,有效防范回撤风险。例如,当高波动资产出现大幅回撤并接近风险预算最大值时,会适度减仓,通过短债基金和货币基金部分修复风险预算;当风险预算从较低位置回升至阈值水平时,则会适时加仓,把握收益机会。

以程竹成管理的汇添富鑫添盈为例,早期因权益仓位高、风格偏离大、未分散配置 A 股与美股,产品一度曾出现阶段性回撤。痛定思痛后,程竹成对组合进行了一系列“规则化”调整,包括:严控组合中的权益比例、注重A股和美股的“非对称性”、降低风格和行业的偏离、增加黄金配置等。后续 A 股数次震荡时,组合均有效抵抗住了波动,近一年实现收益6.06%(同期业绩基准为3.68%)。(数据来源:基金三季报,截至2025/9/30)

全维投研协同凝聚合力

投资并非单打独斗,多资产配置的复杂性远超单一资产投资,涉及权益、固收、量化、宏观、商品、海外等多个领域,仅凭个人之力难以实现全面覆盖。汇添富基金强大的平台资源与专业的团队协作,成为程竹成实现投资理念的坚实后盾。

汇添富资产配置中心的班底,大多来自保险资管,平均从业经历超过十年。团队分为宏观固收、权益策略、量化策略、商品及另类资产、海外基金五大小组——宏观固收组聚焦经济周期与固收类资产,权益策略研究组捕捉产业趋势与风格轮动,量化策略研究组负责模型搭建与基金筛选,商品及另类资产研究组专注黄金、原油、豆粕等资产,海外基金研究组覆盖全球主要市场的股票与债券基金。通过精细化的分工,实现了全资产类别的深度覆盖。

更重要的是,团队能联动公司整体投研资源:如固定收益团队给予宏观经济研究支持,有色、周期团队给予黄金研究支持,策略分析师给予政策面、基本面研究支持,以及base在香港的港股团队、base在美国的美股团队,都会给予资源和信息支持,形成了“FOF团队+全公司投研”的协同作战模式,使得程竹成能够及时捕捉各类资产的投资机遇,从容应对市场变化。

在程竹成看来,投资的本质是 “在不确定中寻找确定性”。对于 FOF 基金经理而言,最大的责任不仅是创造收益,更是守护投资者的持有体验。

他认为,随着低利率时代的到来,传统的稳健型投资已难以满足投资者的需求,全球多资产配置将成为主流。A股依然是他2026年最看好的资产,对于黄金,他也认为仍有上升空间。

程竹成分析称,从估值来看,当前A股权益风险溢价处于合理区间。从基本面来看,随着国内各项政策的实施,部分经济指标已经有较明显的提升。中国经济持续复苏,流动性充裕,监管层持续推进资本市场改革,叠加当前居民面临的资产荒,资金会持续向股市流入。

“以新质生产力相关行业为代表,会推动估值继续抬升,当前仍然是布局A股的较好阶段。”他表示。

持续看多的黄金原因则是认为其核心驱动因素还在。程竹成指出,2006年后很长一段时间,黄金与美国实际利率负相关性非常明显,但过去2年随着美联储加息、美国实际利率上升,黄金反而上涨非常明显。核心变化是疫情后美国货币超发、财政扩张导致美元信用相对黄金的下降,叠加各种地缘政治因素导致全球央行购金,黄金价格明显上升。目前来看,美联储越来越接近降息周期,实际利率或将下降,同时央行购金行为或仍将持续。

对于债券,程竹成的判断是其基本面仍然有支撑,但收益空间越来越有限。他认为,国内经济基本面短期对债券仍然不构成压力,但随着利率过去几年的快速下降,债券能够提供的收益空间越来越有限,所以债券可能需要降低收益预期。

而对于美股,程竹成表示目前美股整体估值处于高位,如标普500的一致预期动态市盈率处于历史高位水平,纳斯达克指数同样如此。但随着美联储大概率开启降息周期,叠加相关财政刺激政策,美国经济可能实现软着陆,因此未来将维持对美股的中性配置。

“投资需要耐心和坚持。”程竹成总结道,“我们希望在不确定的时代,为投资者找到那些能够抵御风险、获取持续收益的资产。”