①一个规模超170亿元的北斗时空信息产业集群,正在湖南株洲加速成形。

②财联社记者了解到,这颗从中南地区最大民营商业卫星制造基地出厂的卫星,创下了中国商业航天遥感卫星8小时下图的最快纪录。

财联社11月21日讯(记者 梁柯志)近日,多位“分转商城”的平台用户向财联社爆料称,该平台以“积分电商”名义运营,但实际流程中涉及征信授权、风险评估、会员付费等环节,不少用户在付费后并未获得贷款,退款亦存在障碍。

为何消费商城会涉及贷款纠纷?经过调查,财联社记者了解到,此类商城涉嫌以消费名义获取贷款,已成为信贷资金获客的灰色通道。而且,这种行内俗称为“商城”的模式已经引发监管关注。

11月19日,华南某省地方金融监管人士对财联社表示,已关注到市场上类似现象,目前摸底全国类似“商城”平台至少超千家,单家月交易额最高在2亿-3亿元,预估全年合计约6000亿流水。更重要的是,商城模式以3000元左右消费贷款为主,涉及人群基数比较大,容易引发集体投诉事件。

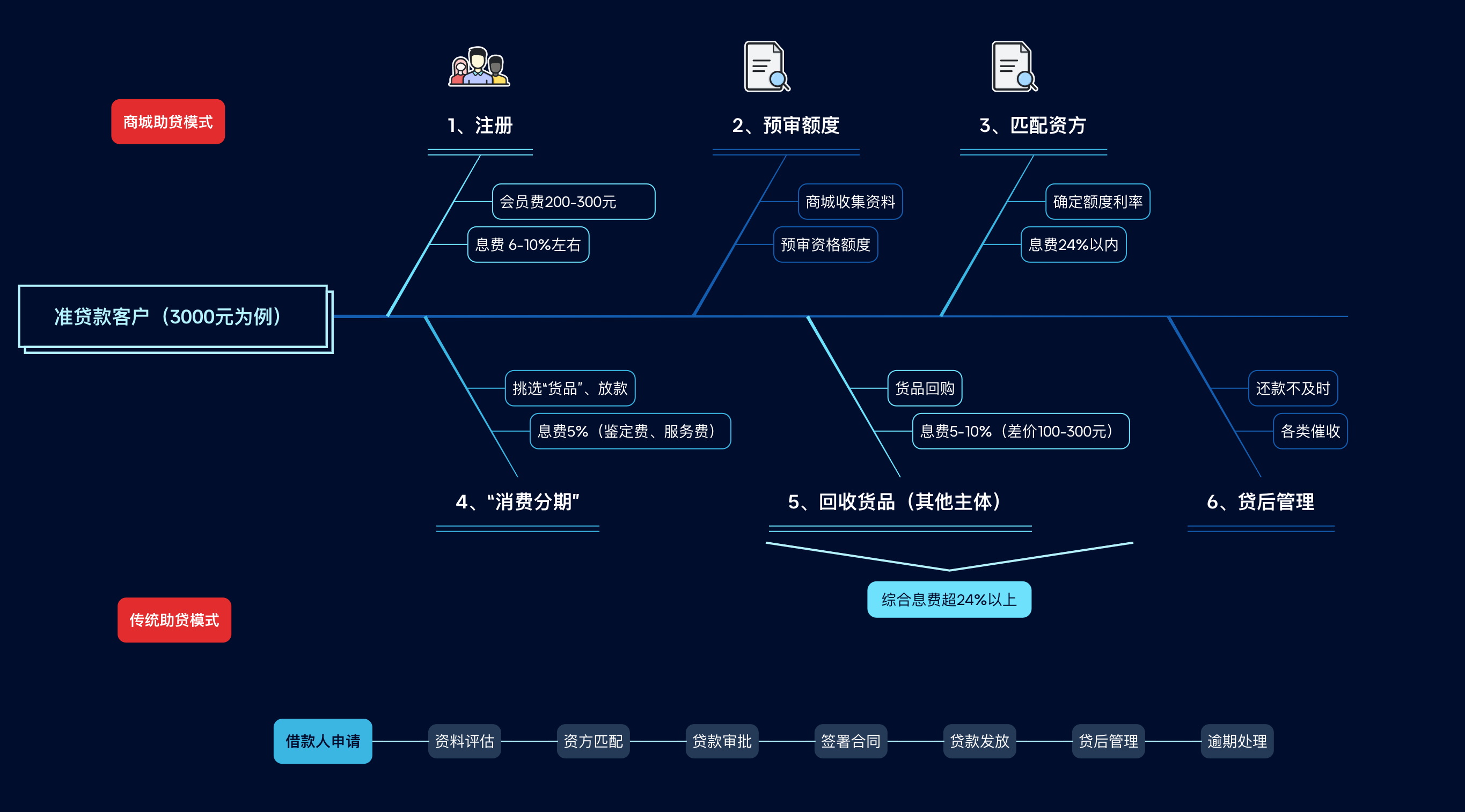

据了解,与传统助贷模式借款人提交申请,完成贷款匹配后再收费的模式不同,商城模式多数情况下通过发展会员方式吸纳准贷款客户,收集客户资料并与资方进行匹配。这一过程已发生“会员费”等相关费用,但平台不保证后续融资成功。

客户如与资方匹配成功,实际的放款流程则隐藏消费过程中——即客户“购买”某一“商品”,但并不收到货物,而是获得一笔名为“消费分期”的贷款资金。部分商城甚至提供回购服务,低价回收客户此前“购买”的相关“商品”,进一步获得息费收益。对逾期客户,平台亦会介入催收等贷后管理链条。

▲商城助贷模式与传统助贷模式区别【制图:梁柯志】

受访业内人士透露,经过多重收费,此类平台向用户收取的总息费水平将明显超过24%,甚至达到36%以上。

11月16日,北京某资深金融行业人士对财联社表示,监管政策趋严下,近年来涌现的“商城”引入“前置收费”、“会员服务”模式,其目的就是为避免触及利率或通道费认定边界,提高实际息费水平。

消费商城暗藏贷款导流,前置收费引发大量投诉

天眼查显示,分转商城运营主体深圳市分转科技有限公司,成立于2023年10月,是一家以从事互联网和相关服务为主的企业。企业注册资本500万人民币。

分转商城声称,可以“凭借强大的整合与兑换能力,打破线上线下壁垒,实现积分通兑消费”。截至目前,分转商城注册用户超过500万人。

然而,在消费保、黑猫等投诉平台,有关分转商城、雪花商城等擅自扣会员费不退费、诱导贷款甚至不当催收的投诉,却合计接近3000条。

11月18日,财联社记者以消费者身份下载分转商城APP并咨询分期贷款业务,被告知须提供个人全名、手机和身份证信息方能继续,在获取资料后客服又称最终贷款额度以资方批复为准。

财联社记者在分转商城APP隐私政策发现,该平台要求收集信息的主体包括与分转商城合作的金融机构(包括但不限于银行、消费金融公司、小贷公司、信托公司),根据实现业务功能目的需要触发收集。

11月19日,华东某省小贷公司协会人士对财联社表示,商城一般收取200-300元会员费,看似不多,但对于贷款目标在3000元的主力人群而言,相当于增加10%息费成本。叠加平台的回购利差,各类鉴定费、服务费等,实际息费水平可能超过36%。

该人士进一步介绍称,这一模式与信用卡套现不同。信用卡套现,客户一般已获得银行授信额度,其目的只在于套取现金并规避贷后监管。商城目标则是获取新晋信贷客户,因此商城需要预先收集审核个人征信信息,再向持牌机构或关联机构申请贷款,但并非所有申请都能如愿。

财联社记者梳理发现,消费保平台存有近千条涉及商城平台以介绍贷款为名,诱导客户缴纳会员费的投诉。

11月16日的最新案例显示,一位分转商城用户称,其注册登录分转商城app后,被诱导购买积分以领取贷款额度,但后续贷款没有获批。平台在未告知情况下,用户发现存在次月291元的还款费用。

针对以上监管与行业内人士的看法,11月19日,财联社记者多方渠道试图联系采访分转科技,截至发稿未获回应。

“四不像”模式,监管、行业争议“高利贷”

接受财联社记者采访的监管人士和行业人士较为一致认为,商城模式客户最终是为了取得贷款而非货物,内核是融资借贷无疑。

但碍于商城运营主体多数为非金融机构,融资过程隐匿在消费行为的“外壳”中,尽管其综合息费水平已经超出了现有法规认定的高利贷24%水平,目前在实践中还无法被有效界定为违规放贷或者高利贷,并按照金融监管法规来处置。

“只要最终目的指向信贷撮合,就有助贷的可能空间。但这类通过积分或虚拟权益转移收费的模式,难以从根本上杜绝”,广州某律所资深经济律师对财联社表示。

11月20日,北京一资产管理公司负责人对财联社表示,本质上商城模式属于用虚假消费或贸易来实现融资的目的,而且综合息费高出法定的水平。是否属于高利贷,目前业内和监管还存在争议,最核心问题是证据链条如何固定。

财联社记者注意到,因为商城模式隐秘且收益可观,游离于监管缝隙之中,近期有不少机构和资金正跃跃欲试。

11月20日,两位金融行业人士透露,部分助贷机构和资产管理公司近期正在筹备开设商城,以迎合当前的市场需求并寻找新的发展空间。

上述监管人士还透露,下半年来注意到部分商城开设黄金珠宝消费分期业务,同时与回购业务结合,由于此类商品金额大、受众广、热度高,容易滋生新的风险甚至存在洗钱嫌疑,目前正在密切关注。

短期资金需求仍存,助推变相中介、平台生长

公开信息显示,2020年以来,监管层持续推进对互联网助贷与贷款超市的规范整治,包括对合作机构的资质要求、对外包环节的穿透式审查,以及对收费项目的全面纳入成本评估等。随着民间借贷利率司法保护上限被明确至24%,此前广泛存在于中介机构的高息返佣模式大幅收缩。

但是,贷款中介依然本着高风险高收益的理念,没有放弃寻求高利润的客群,从线下转入线上,做起套现和助贷类业务。

在受访人士看来,各类变相中介、平台容易死灰复燃,根本原因在于资金供需两端的需求仍存。

一方面,在零售贷款市场中处于弱势的中小金融机构,迫切需要业务增量,尤其在季末、年末时点。

11月初,北京某助贷公司人士对财联社表示,10月份助贷新规实施后,部分资金成本高、溢价能力弱的银行,比如民营银行和部分城商行较为激进,甚至要求助贷平台导流“超标”(综合融资成本24%以上)的客户给它们,增强利差。

11月17日,上海某互联网助贷机构业务人士也表示,2020年前后,非持牌机构运营的二级贷款超市兴起关键因素,就是中小银行对于外部获客渠道的高度依赖。

半年报显示,与大行零售贷款动辄两位数增速相比,股份行和城商行增速均为个位数甚至负增长,如杭州银行上半年经营贷、消费贷双降,导致个贷总额减少64.70亿,降幅2.12%;青岛银行经营贷、房贷和消费贷全线下跌,个贷总额降幅为3.2%。

另一方面,部分社会人群短期借款需求不减,周转需求旺盛客观上助推中介平台兴起。

上述深圳大行零售业务人士表示,近三年来由于就业、房贷和各类生活变故导致相当一部分人群需要小额、高频的资金周转,这些资金不是购置大宗物品,而是平债甚至是用于日常生活,此类业务银行、消金公司无法及时便捷提供,只能去低征信门槛、快速放款的各类互联网平台寻找机会。

前述监管人士透露,此前曾有针对此类商城的处置案例,某一线城市市场监管局以“非法交易”的罪名对某商城进行了关停处置。但这一处置模式,因商城的交易模式相对隐蔽和专业、执法成本大而无法推广,故多数情况下只能先规范金融机构通道业务。

公开信息显示,年初湖南浩瀚汇通小贷和广州熊猫小贷曾因此被地方金融监管处罚。