①对于许多市场人士而言,甲骨文正扮演这轮AI热潮里“煤矿中的金丝雀”角色;

②这家曾经保守的数据库巨头,如今已借贷数百亿美元,不仅将自身命运与人工智能热潮紧密相连,同时也正迅速成为信贷市场乃至全球股市衡量AI风险的风向标。

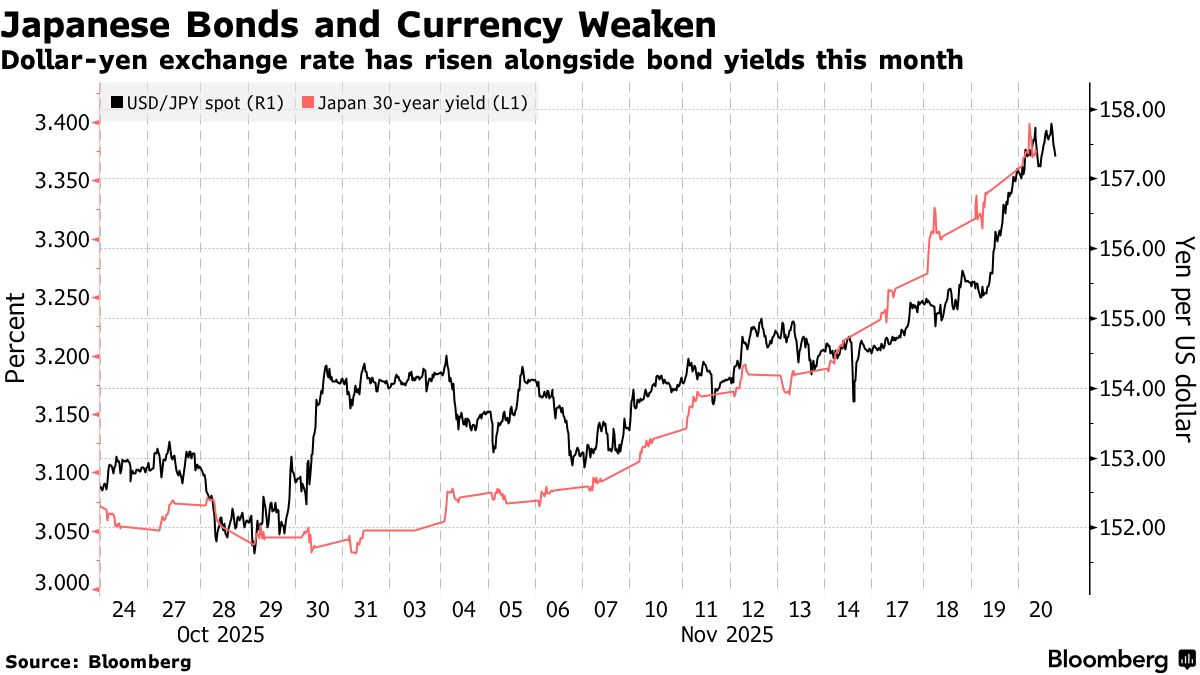

财联社11月21日讯(编辑 潇湘)德意志银行全球货币研究主管George Saravelos指出,高市早苗的支出刺激计划已导致日本国债和日元汇率暴跌,引发了人们对无序资本外逃的担忧,这正让人联想起2022年那场几乎摧毁英国债券市场的动荡。

行情数据显示,日元汇率与日本国债本月几乎同步大跌。其中,美元兑日元周四一度触及157.89,刷新了今年1月以来的最高位,逼近可能触发日本央行干预的区间。自从9月以来,日元已在G10货币中领跌;与此同时,日本10年期国债收益率本周早些时候也进一步跃升至了17年来的最高位。

不少业内人士表示,日本债汇市场的“双杀”危局,反映出市场担忧日本新首相高市早苗的巨额刺激计划将恶化该国财政状况。

Saravelos对此就深感忧虑,他将当前相关市场的动向与2022年英国遭遇的“特拉斯风暴”危机相提并论——当时,时任英国首相的特拉斯提出缺乏资金支持的减税计划令投资者惊慌,导致英镑暴跌至37年低点,英国国债市场几乎崩溃……

Saravelos在最新评论中指出:“令人担忧的是,日元和日本国债名义价格长期走势均开始与任何公允价值衡量标准脱钩,且日内相关性正在加速增强。”

他警告称,“若日本国内对政府和日本央行低通胀承诺的信心丧失,购买日本国债的理由将不复存在,随之而来的将是更具破坏性的资本外逃。”

根据业内人士周四获得的文件显示,日本政府很可能即将公布疫情以来规模最大的支出刺激计划——规模或将高达21.3万亿日元,远超市场此前预期。

当然,目前日本市场的处境与三年前的英国也并不完全相同。例如,2022年英国国债市场危机主要来自于养老基金策略的被迫抛售,而眼下还没有任何迹象表明,日本市场结构中存在的杠杆投资者会带来类似的风险。

但Saravelos并非唯一对此表露担忧的资深人士。法国兴业银行全球策略师Albert Edwards也指出,日本长期债券收益率上升是“一个重要的警示信号,但很少有投资者对此予以重视”。周四,30年期日本国债收益率一度超过3.35%,而月初时仅约为3%。

Edwards在报告中写道:“日债尚未出现恐慌性抛售,不过收益率确实正出现逐步且无情的上涨。这场由日本引领的政府债券长期熊市,注定会扭转过去40年股票和房地产市场估值过高的局面。”

Saravelos则指出,尽管日本央行和政府目前似乎对近期的市场动向予以容忍,但他怀疑若当前价格走势持续,当局将难以保持沉默。

他表示,“未来几周,我们将密切关注日本市场是否存在更广泛的资本外逃迹象。关键信号在于当前的价格波动是否会蔓延至股市令日股也开始走软,以及日本国债与全球固定收益市场是否会持续脱钩。”