①海光信息表示,目前公司订单情况良好,近期存储芯片涨价的主要原因是AI服务器的需求爆发,公司将持续深化与整机厂商的合作;

②海光信息深算三号产品进展顺利,海光DCU可兼容全球主流AI架构,满足十亿级模型端侧推理到千亿级模型训练的全场景需求。

《科创板日报》11月20日讯(记者 史士云)19日,百利天恒(688506.SH)发布公告称,其与中国银行四川省分行签署了《战略合作协议》,后者将承诺在符合国家相关法律法规及信贷审批条件的前提下,为百利天恒提供总额不低于80亿元等值人民币的综合授信支持。

同时,双方还将在境内外资本市场运作、跨境金融与国际业务合作等领域展开深度合作。该协议有效期五年,到期后自动顺延。

百利天恒表示,此次合作协议的签订有助于公司加快推进在全球生物医药前沿领域的战略布局,巩固在抗体偶联药物(ADC)、多特异性抗体等领域的全球领先优势。

对于现在正在大力布局创新药的百利天恒而言,充足的现金流犹如源源不断的“活水”,可为其在高投入、长周期的赛道上有效抵御研发的不确定性与市场波动风险。

以化药制剂、中成药制剂业务起家的百利天恒,自2010年开始布局创新药,发展至今,百利天恒已形成了创新生物药业务板块和化药制剂、中成药制剂业务两大板块。

现阶段,由于尚未有创新药实现商业化,目前,百利天恒的业务营收主要依赖于化药制剂、中成药制剂产品的销售,以“老业务”的收入用于为创新药研发“输血”。

截至今年上半年,百利天恒拥有化学制剂注册批件208个、化学原料药注册批件20个、及中成药注册批件30个。

产品数量看似不少,但这些产品并未给百利天恒带来大规模的收入,且相关销售收入在近年来还开始出现下滑迹象。

其财报数据显示,2019年-2024年,百利天恒化药制剂收入分别为9.62亿元、8.21亿元、6.06亿元、5.35亿元、3.81亿元、3.22亿元。中成药制剂收入为2.43亿元、1.90亿元、1.89亿元、1.67亿元和1.79亿元、1.64亿元。

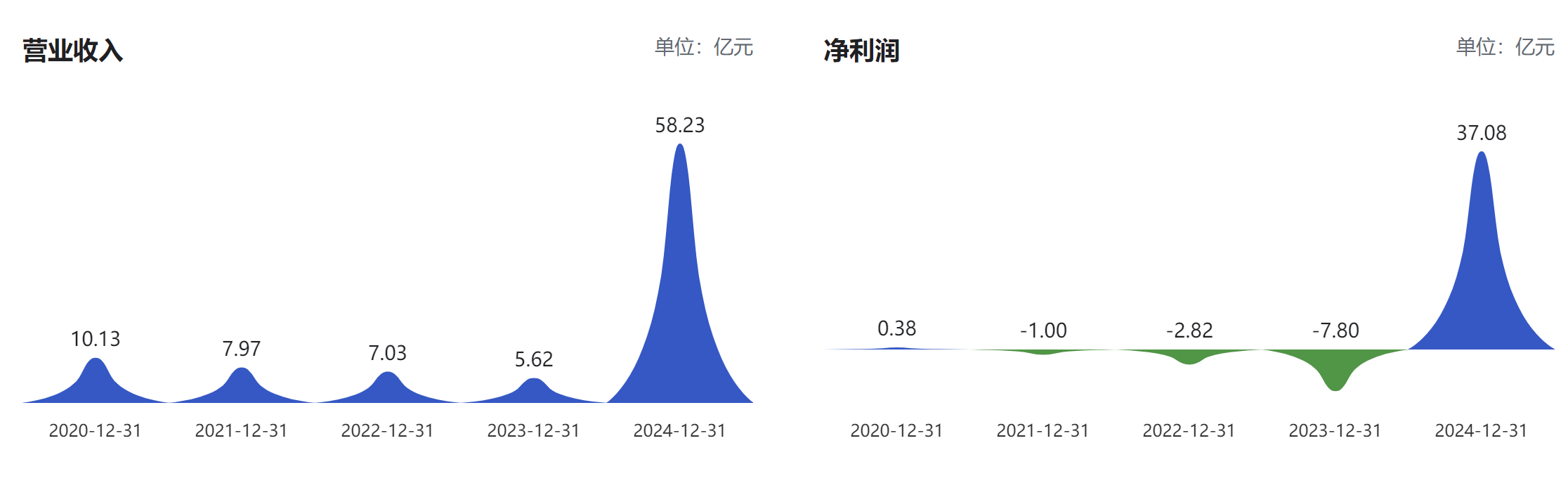

主力产品销售收入下滑直接拖累了百利天恒的整体营收,2019年-2023年(2024年因含BD收入除外),公司营收呈现逐年递减态势,分别为12.07亿元、10.13亿元、7.97亿元、7.03亿元及5.62 亿元。当营收增长乏力且难以覆盖运营与研发等各项支出时,亏损自然而然地就发生了,同期百利天恒的净利润开依次为0.08亿元、0.38亿元、-1亿元、-2.82亿元及 - 7.81亿元。

另一方面,创新药“吞金”的速度还在不断提升。数据显示,2019年-2024年,百利天恒研发费用分别为1.81亿元、1.96亿元、2.79亿元、3.75亿元、7.46亿元、14.43亿元。今年上半年,其研发费用攀升至10.39亿元,同比增长了90.74%,研发投入占营业收入的比例为606.69%,同比增加596.88个百分点,完全碾压其当期营收。

更遑论,截至今年上半年,百利天恒共有15款创新药处于临床试验阶段,以及2款创新药处于IND受理阶段,同期还在国内及美国共计推进近90项临床试验。 每一个数字背后对应着的都是高额资金的持续性投入。

收入和支出的形成的巨大“剪刀差”让百利天恒毫不掩饰对资金的迫切需求。今年5月,百利天恒推出一项37.64亿元的定增计划,该计划已于今年9月顺利完成,吸引中欧基金、易方达基金等18家知名机构参与认购,所募资金将全部投入创新药研发。

此外,百利天恒还在尝试不断拓宽融资渠道,其此前已宣布冲刺港股,并提交了发行申请,不过,11月12日,百利天恒已宣布延迟港股上市,对此,百利天恒彼时向《科创板日报》记者回应称,系考虑到整体市场情况所致。

所幸,资源大力倾斜的创新药也在为百利天恒带来收入,其此前与百时美施贵宝达成的BD交易不仅为其带来了8亿美元的首付款,更在今年触发了第一笔2.5亿美元的近期或有条件付款,这直接推动百利天恒今年第三季度单季营收达18.95亿元,同比大增1625.08%,取得净利润6.23亿元,成功实现扭亏为盈,而去年同期公司亏损超 6亿元。

另据百利天恒董事长朱义此前接受《科创板日报》记者采访时披露,公司将在浦东布局创新研发中心,该中心将聚焦肿瘤领域创新药物研发,重点围绕肿瘤治疗领域最具前景的三大核心药物品类展开,即抗体药物偶联物、核药以及基于T细胞的治疗性药物。

同时,朱义预计,公司明年实现创新药的商业化是大概率事件。