①容百科技获宁德时代60%钠电正极采购长单。

②宁德时代钠电池通过新国标,为首家认证企业。

《科创板日报》11月17日讯(记者 史士云)“公司会持续有针对性地进行市场教育和学术普及,进一步提升四价流脑结合疫苗曼海欣的渗透率。同时,该产品的年龄扩展工作也在有序进行中,待相关年龄组获批后也有望为该产品的收入带来增量。”

在11月17日举行的康希诺(688185.SH)2025年第三季度业绩说明会上,针对《科创板日报》记者以个人投资身份提问如何巩固核心产品的市场壁垒时,康希诺董事会主席、首席执行官兼总经理宇学峰作了如上回答。

另外,宇学峰还进一步表示:“公司将集中研发资源于临近商业化的产品管线,结合市场需求与竞争态势,推进候选疫苗研发并打造更具竞争力的产品,并开展相关产品全生命周期扩展工作。”

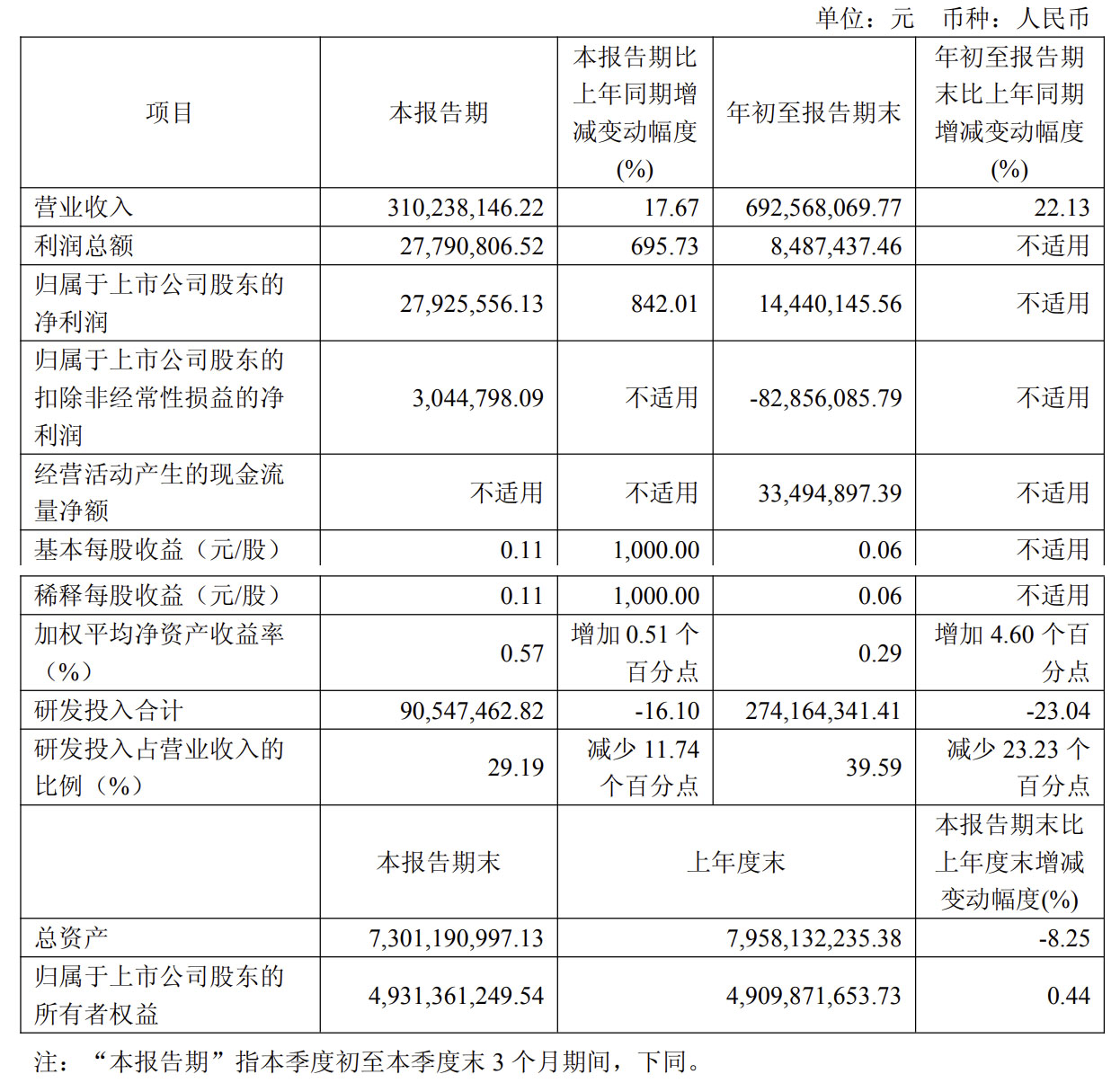

近日,康希诺发布2025年第三季度报,其当季度实现营收3.10亿元,同比增长17.67%,归属于上市公司股东的净利润2792.56万元,同比大幅增长842.01%。从前三个季度整体业绩来看,公司累计营收达6.93亿元,同比增长22.13%,归属于上市公司股东的净利润 1444.01万元,较上年同期的-2.22亿元成功扭亏为盈。

对于业绩的增长,康希诺方面表示,主要得益于四价流脑结合疫苗曼海欣市场表现的强劲,销售收入增长推动营收上升;同时公司前三个季度获得政府专项补助及国际专项资金支持,确认其他收益9160.16万元,同比增长233.63%。此外,产能优化和降本增效措施使得综合毛利率提升至80.67%,同比增加6.47个百分点。

但值得注意的是,剔除了非经常性损益项目的金额,康希诺前三季度扣非净利润约为-8285.6万元。同时,其营业总成本依然高企,达7.77亿元,较去年同期上升了5.61%。

▌九成营收靠四价流脑结合疫苗“托底”,仍未走出单一依赖“困局”

不管是半年报还是第三季度营收,业绩的显著改善,康希诺首要提及的都是得益于流脑疫苗曼海欣强劲的市场放量。

曼海欣于2021年12月获得国家药监局批准上市,用于预防3月龄至3周岁(47月龄)儿童因A群、C群、W135群和Y群脑膜炎奈瑟球菌引起的流行性脑脊髓膜炎,成为国内首款也是目前唯一一款获批的四价流脑结合疫苗,定位于婴幼儿非免疫规划高端疫苗市场。

在全球范围内,还有三款四价流脑结合疫苗获批,分别是葛兰素史克的Menveo、赛诺菲巴斯德的Menactra、以及辉瑞的Nimenrix,迄今为止,这三款疫苗尚未在国内获批上市。

而在曼海欣获批上市前,国内已上市的脑膜炎球菌疫苗产品主要以多糖疫苗及二价结合疫苗为主。2021年6月,康希诺另一款二价流脑结合疫苗美奈喜也获得获国家药监局批准上市。

也正是这两款流脑结合疫苗,填补了康希诺新冠疫苗收入断崖式下滑留下的部分缺口,据康希诺业绩报数据显示,2023年-2025年上半年,公司两款流脑疫苗产品的销售收入分别为5.62亿元、7.94亿元、3.64亿元,分别同比增长266.39%、41.31%%、38.43%。其中曼海欣作为绝对的主力,撑起了康希诺九成左右的营收。

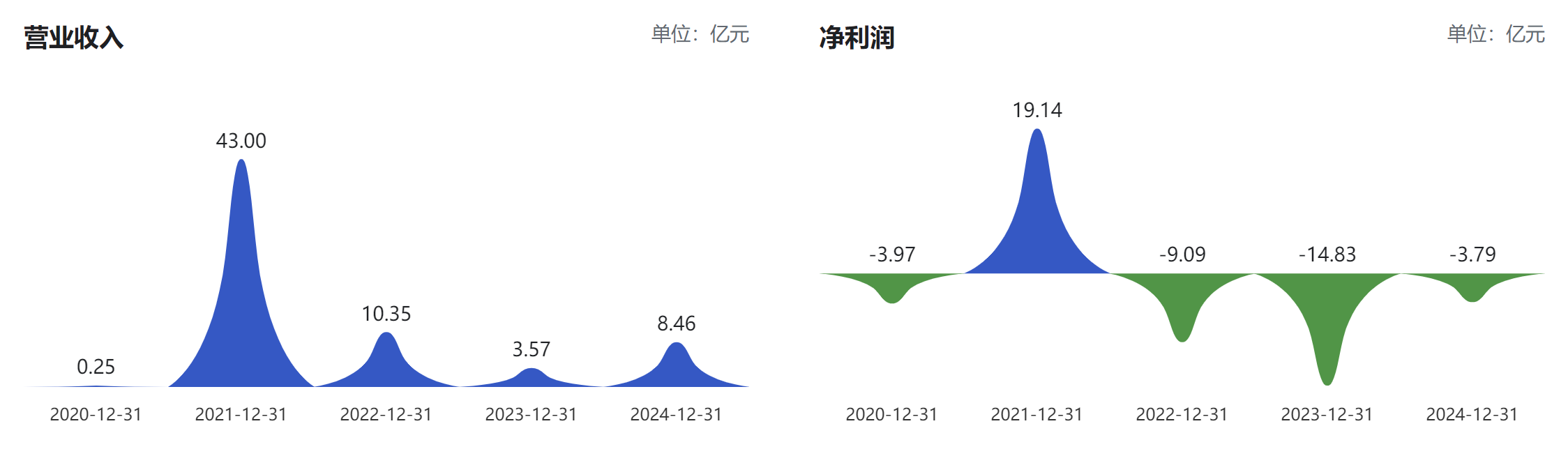

曼海欣获批的同年,正是康希诺吃尽新冠疫苗红利的巅峰时期。其当年凭借新冠疫苗的强势销售,2021年营收暴增至43亿元,同期实现净利润19.14亿元,这也是2020年至2024年五年间,康希诺唯一实现盈利“上岸”的年份。在此期间的其他年份,其均处于亏损状态,直至今年第三季度才再度扭亏。

从近年业绩改善来看,曼海欣的接力,确实在一定程度上破解了康希诺主力营收产品的“断档”困境,但公司当前高度依赖单一产品支撑营收的格局,似乎又在重蹈当初新冠疫苗独撑业绩的覆辙。

其在业绩报中也曾明确提示,如果未来疫苗领域出现革命性的新技术,如新的预防方法或者公司在研疫苗靶点、机制、覆盖血清型抗原数量等方面出现技术迭代,且公司未能及时应对新技术的趋势,公司产品存在被替代的风险,从而对公司的市场竞争力产生不利影响。

值得关注的是,曼海欣面临的竞争隐忧已在眼前。现阶段,国内已有多家疫苗企业在布局4价流脑结合疫苗,包括智飞生物(300122.SZ)、沃森生物(300142.SZ)、艾美疫苗(06660.HK)、康泰生物(300601.SZ)、辽宁成大(600739.SH)等。

其中,智飞生物的四价流脑结合疫苗申请生产注册已于今年5月获得国家药监局受理;康泰生物的产品已完成Ⅲ期临床研究现场工作;沃森生物的同类产品目前处于Ⅲ期临床阶段,且已完成临床试验全程免疫阶段主要临床工作;艾美疫苗产品则已于去年3月启动了II期临床试验。

为了进一步提升曼海欣的市场渗透率,康希诺正推进该产品的适用人群扩龄申请,拟将接种范围拓展至3月龄~6周岁(83月龄)儿童,目前该补充申请已获国家药监局受理。

同时,康希诺还寄望于今年6月才获批的13价肺炎疫苗优佩欣。不过,辉瑞的沛儿13、沃森生物的沃安欣、康泰生物的维民菲宝等产品已牢牢占据先发优势,尤其是沛儿13,在国内积累了较高的品牌认可度与稳固的市场占有率,优佩欣要撼动这一格局并非易事。这款新品最终能为康希诺贡献多少市场份额,仍需后续市场数据的进一步验证。

“截至目前,优佩欣已在全国15个省、市、自治区获得准入,该产品与曼海欣的定位同为高端自费疫苗,目标消费人群重合,在市场推广方面具有一定的协同作用。公司会根据产品特性及各省招标准入的情况,针对性地推进该产品的后续商业化进程。同时,该产品的国际化进程公司也在与海外合作方共同推进。” 宇学峰对《科创板日报》记者表示。

因此,以“抗打”的产品构建稳定可持续的盈利模式,仍是康希诺现阶段需要重点攻克的核心。

▌以14.5亿元公积金抹平亏损 是业绩“美颜”还是为分红铺路?

另值得关注的是,康希诺近日发布的一则关于使用公积金弥补亏损的公告也引发了市场的关注。

其公告称,日前召开的董事会会议审议通过了关于使用公积金弥补亏损的议案,拟使用母公司盈余公积约1.18亿元和母公司资本公积约13.32亿元,两项合计约14.5亿元用于弥补母公司累计亏损。该实施方案完成后,康希诺截至2024年底的母公司会计报表盈余公积减少至0元,资本公积减少至52.45亿元,未分配利润补亏至0元。

同时,根据公告,康希诺此次拟用于弥补亏损的资本公积全部来源于股东以货币方式出资形成的资本(股本)溢价。

对于康希诺以资本公积弥补亏损的操作,市场存在不同看法。有观点认为,这一举措本质是所有者权益内部的结构性调整,用“股东投入形成的资本公积”冲抵“经营积累的未分配亏损”。整个过程不产生现金流出,却能快速优化公司权益结构,为后续业务发展扫清障碍。

但有观点却认为,这实则是报表层面的“美颜术”,企业的真正价值是应该扎根于不断的创新突破、坚实的技术壁垒、持续的新产品开拓,以及高效的运营能力,而不是靠财务操作粉饰出来的表面光鲜。

受多年亏损影响,康希诺自上市以来仅进行过1次现金分红。依据公司《2023-2025 年股东分红回报规划》,现金分红的实施条件之一为:公司年度可分配利润(弥补亏损、提取公积金后的税后利润)为正值。

业绩会上,《科创板日报》记者向康希诺董事会秘书崔进提问公司后续是否有分红计划,崔进表示公司以公积金弥补亏损,可推动母公司及集团合并未分配利润提前转正,加速投资者回报与现金分红落地,同时助力资本市场形象的建立与维护。

上述使用公积金弥补亏损的议案也将作为增加的临时议案于11月27日提请康希诺股东大会审议。