《风口研报》今日导读

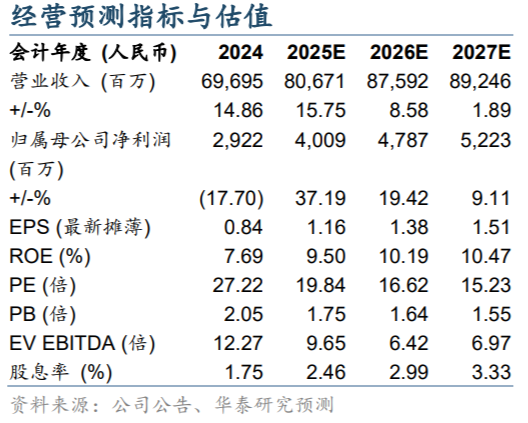

1、东方电气 (600875):①全球燃气轮机排产紧张,2Q25全球新增订单同比增长38%至21GW,海外龙头(ENR、GEV)在手订单已超其产能三倍,溢出效应明显;②华泰证券王玮嘉看好公司自主研发的G50重型燃气轮机实现出海,成功落地中东、中亚(哈萨克斯坦)两个出口订单,若公司在欧美以外的海外市场占据20%市占率(对应约4GW,约80台G50),则有望贡献约120.72亿元的收入;③公司的“基本盘”稳固,2025年1-10月,我国核准煤电4795万千瓦,同比高增38%,存量订单排产紧张。同时,水电业务受益于抽蓄高景气,目前国内在建的1.5亿千瓦抽蓄可保障公司水电业务几乎满产运行;④王玮嘉预计公司2025-2027年实现归母净利润40.1/47.9/52.2亿元,同比增长37.19%/19.42%/9.11%,对应PE分别为19.84/16.62/15.23倍;⑤风险提示:国产 G50 技术有待提升,海外市场拓展难度大。

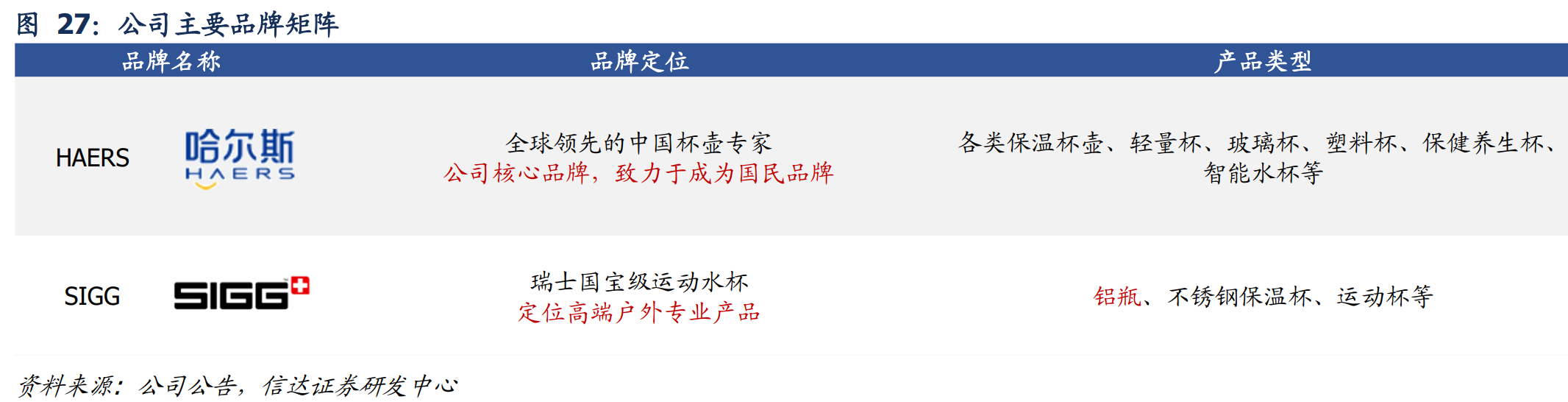

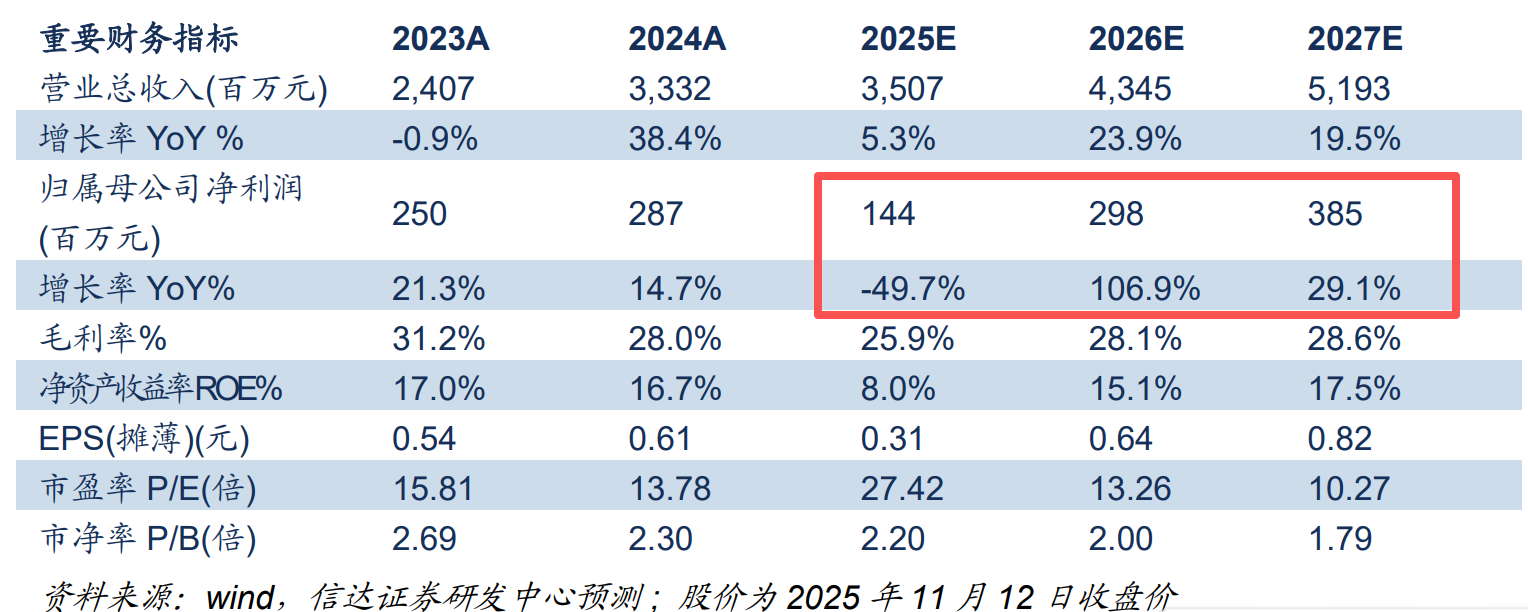

2、哈尔斯(002615):①公司为全球杯壶领先制造商&品牌商,受益于锈钢保温器皿逐步从“耐用品”向“消费品”转变,海外产能布局沛、供应格局优化,有望持续抢占全球份额;②品牌业务公司海内外线上&线下渠道、产品&品牌矩阵布局完善,并紧跟行业趋势、加强终端营销,规划28年品牌收入占比趋近于制造;③信达证券姜文镪预计公司2025-2027年公司归母净利润分别为1.4、3.0、3.9亿元,对应PE分别为27.4X、13.3X、10.3X,首次覆盖;④风险提示:需求复苏不及预期等。

主题一

AI需求导致全球燃气轮机排产紧张,这家自研重型燃气轮机斩获出海订单、有望承接全球21GW产能溢出,煤电+水电业务维持高景气

海外能源政策、中东油转气及AI算力需求释放等多因素,正共同推动燃气轮机景气度持续上行。在此背景下,海外龙头ENR和GEV的在手订单及预订协议均已累计至55GW以上,相当于其当前产能的三倍,短期生产瓶颈产生了明显的溢出效应。

华泰证券王玮嘉看好东方电气,公司自2009年起率先研制具有完全自主知识产权的F级50MW重型燃气轮机(G50),实现了高温部件100%自主制造,该机组已于2023年3月正式投入商运。公司正积极开展自主研发G50燃机的海外布局,目前出口订单已落地中东、中亚(哈萨克斯坦)两个项目。

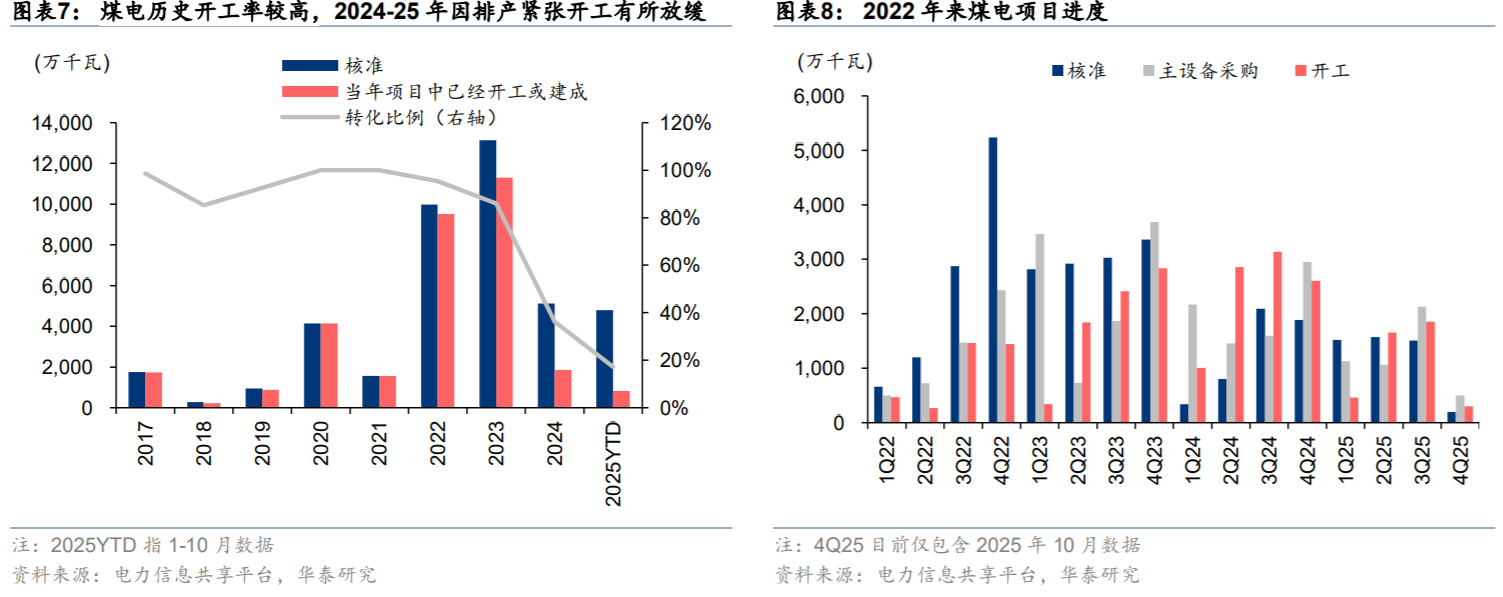

在传统业务领域,公司的“基本盘”同样稳固。2025年1-10月,我国核准煤电4795万千瓦,同比高增38%,存量订单排产紧张。同时,水电业务受益于抽蓄高景气,目前国内在建的1.5亿千瓦抽蓄可保障公司水电业务几乎满产运行。

王玮嘉预计公司2025-2027年实现归母净利润40.1/47.9/52.2亿元,同比增长37.19%/19.42%/9.11%,对应PE分别为19.84/16.62/15.23倍。

一、G50自主燃机研发成功,迎海外市场溢出机遇

G50是东方电气自2009年起,累计投入近20亿元研制的成果,填补了国内自主燃气轮机应用领域的空白。关键节点包括:2019年实现高温部件100%自主制造;2022年12月首台机组在广东清远项目现场点火成功;2023年3月正式投入商运。

G50示范项目近年来在全国铺开,一方面因为国产燃机在价格、应急响应和售后服务上更具优势;另一方面也得益于国内气电机组的新增需求韧性较高(2025年1-10月,我国燃气机组核准超7GW,为2024年同期的2倍以上)。

2025年8月,公司首台商业化G50项目1号机组高温部套完工下线;当月,G50出口中亚项目举行签约仪式,项目力争2026年投产,解决哈萨克斯坦当地缺电问题。下一步,东方汽轮机将在80MW重型燃气轮机、掺氢燃气轮机、纯氢燃气轮机等方面持续发力。

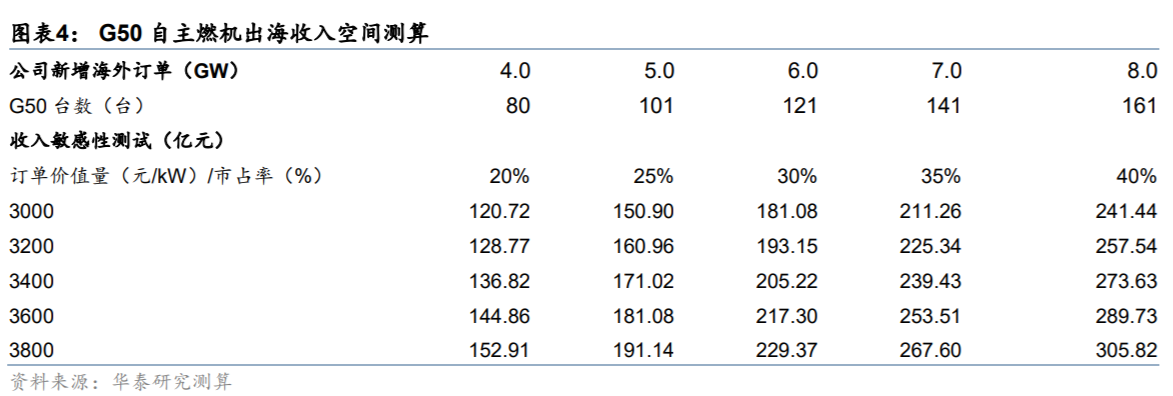

据华泰证券保守测算,若公司在欧美以外的海外市场占据20%市占率(对应约4GW,约80台G50),则有望贡献约120.72亿元的收入。

二、煤电与抽蓄排产饱满,保障公司基本盘

煤电业务是公司的“基本盘”。2025年1-10月,国内核准煤电4795万千瓦,同比增长38%。2022-23年核准的“三个八千万”项目预计要到2027年才可完全交付。紧张的排产保障了订单的盈利能力,短期价格战概率较低。

抽水蓄能作为最成熟和经济性最优的调节电源,需求旺盛。其LCOS(0.30-0.37元/度)显著低于新型储能(0.37-0.46元/度)。2030年后潜在的西南水电订单或可增加公司新的向上弹性。

主题二

这家细分品类龙头转型品牌有望加速抢占全球份额,且率先布局海外产能,分析师预计明年业绩有望翻倍增长

信达证券姜文镪最新跟踪覆盖哈尔斯,公司作为保温杯龙头,制造&品牌双轮驱动。

海外客户:公司多年前已切入海外知名品牌供应链,锈钢保温器皿逐步从“耐用品”向“消费品”转变,供应龙头份额提升普遍依托于下游客户在终端市场市占率提升,未来龙三均有望持续借助上游格局优化机遇,积极扩产。

公司为行业内首家拥有海外产能的生产企业,泰国基地计划产能已达3000万只。

品牌:公司海内外线上&线下渠道、产品&品牌矩阵布局完善,并紧跟行业趋势、全面升级品牌形象,加强终端营销,品牌知名度&美誉度持续提升。

公司提出宏伟目标,规划28年品牌收入占比趋近于制造,公司OBM业务增速有望维持高增。

姜文镪预计公司2025-2027年公司收入分别为35.01/43.45/51.93亿元(同比分别+5.3%、+23.9%+19.5%),归母净利润分别为1.4、3.0、3.9亿元,对应PE分别为27.4X、13.3X、10.3X。

核心品类不锈钢保温杯有望受益于新老客户份额提升、自主品牌多渠道共振成长,2026年可比公司平均估值为15.0X,首次覆盖。

一、客户基础牢固,海外产能放量

YETI:25H1受制于关税扰动、短暂承压,但未来伴随公司海外产能放量,有望呈现恢复式增长;

Stanley:哈尔斯为其前三大核心供应商,24年供应金额同比增长高达124%,未来有望维持高增;

梯队客户:2016年起已和TB(owala)开启合作,2024年供应金额同比提升151%;2023年公司与Brumate开启合作,24年供应金额直接升至2.45亿元。

二、品牌全方位优化改革,未来目标宏伟

产品方面,公司积极搭建爆款矩阵,上新节奏由“半年一迭代”提速至“月度小改款、季度大上新”,25H1推出40款新品;

营销方面,首创“品牌挚友”轻量化合作模式,在艺人热度峰值时集中爆破流量,最大化借势又规避长绑风险;

渠道方面,搭建“线下+线上+新零售渗透+私域沉淀+即时零售”立体网络;

模式方面,近年来初试故宫等联名产品,未来有望在IP经济持续升温的背景下加码布局。